Jakie dane można skorygować poprzez notę korygującą? Co musi zawierać nota korygująca do faktury?

Nota korygująca służy do poprawiania na fakturach prostych błędów niezwiązanych z liczbami, które jednak w wielu przypadkach mogą być istotne. Ten dokument wystawia nabywca i przekazuje sprzedawcy.

Nota korygująca pozwala na poprawienie danych umieszczonych na fakturze otrzymanej od kontrahenta. W odróżnieniu do faktury korygującej, dokument taki umożliwia skorygowanie błędów formalnych, które nie wpływają na prawo przedsiębiorcy do odliczenia podatku VAT.

Co do zasady, nota korygująca obejmuje swoim zakresem błędy mniejszej wagi, które nie mają dużego znaczenia dla istoty transakcji. Taki dokument wystawia nabywca towaru lub usługi.

W sytuacji dostrzeżenia pomyłki kupujący powinien sporządzić notę korygującą w dwóch egzemplarzach. Dokument może obejmować jeden lub wszystkie błędy, jakie pojawiły się na fakturze.

Trzeba przy tym widzieć, że nota korygująca wymaga akceptacji sprzedawcy. Przepisy nie precyzują jednak, w jakiej formie wystawca musi ją zaakceptować. Nie zostało określone, czy musi to być podpis, czy wystarczy potwierdzenie w formie e-maila.

Księguj samodzielnie

Przetestuj za darmo Program do Księgowości.

W jakich sytuacjach nie można posłużyć się notą korygującą?

Nota korygująca nie pozwala na poprawianie błędów, które dotyczą następujących elementów faktury:

jednostek miar i ilości sprzedanych towarów lub rodzaju wykonanych usług,

ceny jednostkowej towaru lub usługi bez uwzględnienia podatku należnego (cena netto),

ogólnej wartości sprzedanych towarów lub usług bez uwzględnienia podatku należnego (wartość netto),

stawki podatku,

sumy wartości sprzedaży netto towarów lub wykonanych usług z podziałem na poszczególne stawki podatkowe i zwolnionych od podatku,

kwoty podatku od sumy wartości sprzedaży netto towarów (usług) z podziałem na kwoty dotyczące poszczególnych stawek podatkowych,

wartości sprzedaży towarów lub wykonanych usług wraz z kwotą podatku (wartość sprzedaży brutto) z podziałem na kwoty dotyczące poszczególnych stawek podatkowych lub zwolnionych od podatku,

kwoty należności ogółem wraz z należnym podatkiem.

Jeżeli nabywca stwierdzi istnienie takiego błędu, musi zwrócić się do sprzedawcy z prośbą o wystawienie faktury korygującej.

Druk noty korygującej – co powinien zawierać?

Zgodnie z przepisami druk noty korygującej powinien zawierać szereg elementów, wśród których można wymienić m.in.:

numer i datę wystawienia,

dane firmy, która notę wystawia – dane nabywcy,

dane firmy, która wystawiła fakturę – dane sprzedawcy,

dane korygowanej faktury: numer, datę sprzedaży oraz datę wystawienia,

wskazanie treści korygowanej informacji oraz treści prawidłowej.

Dokument ten musi być przesłany do wystawcy faktury razem z kopią. Należy pamiętać, że nota korygująca wymaga akceptacji wystawcy faktury pierwotnej. Przepisy nie określają formy takiej akceptacji, przy czym może, ale na pewno nie musi, to być podpis. Można zatem założyć, że wystarczy akceptacja np. w postaci e-maila.

Przykład noty korygującej

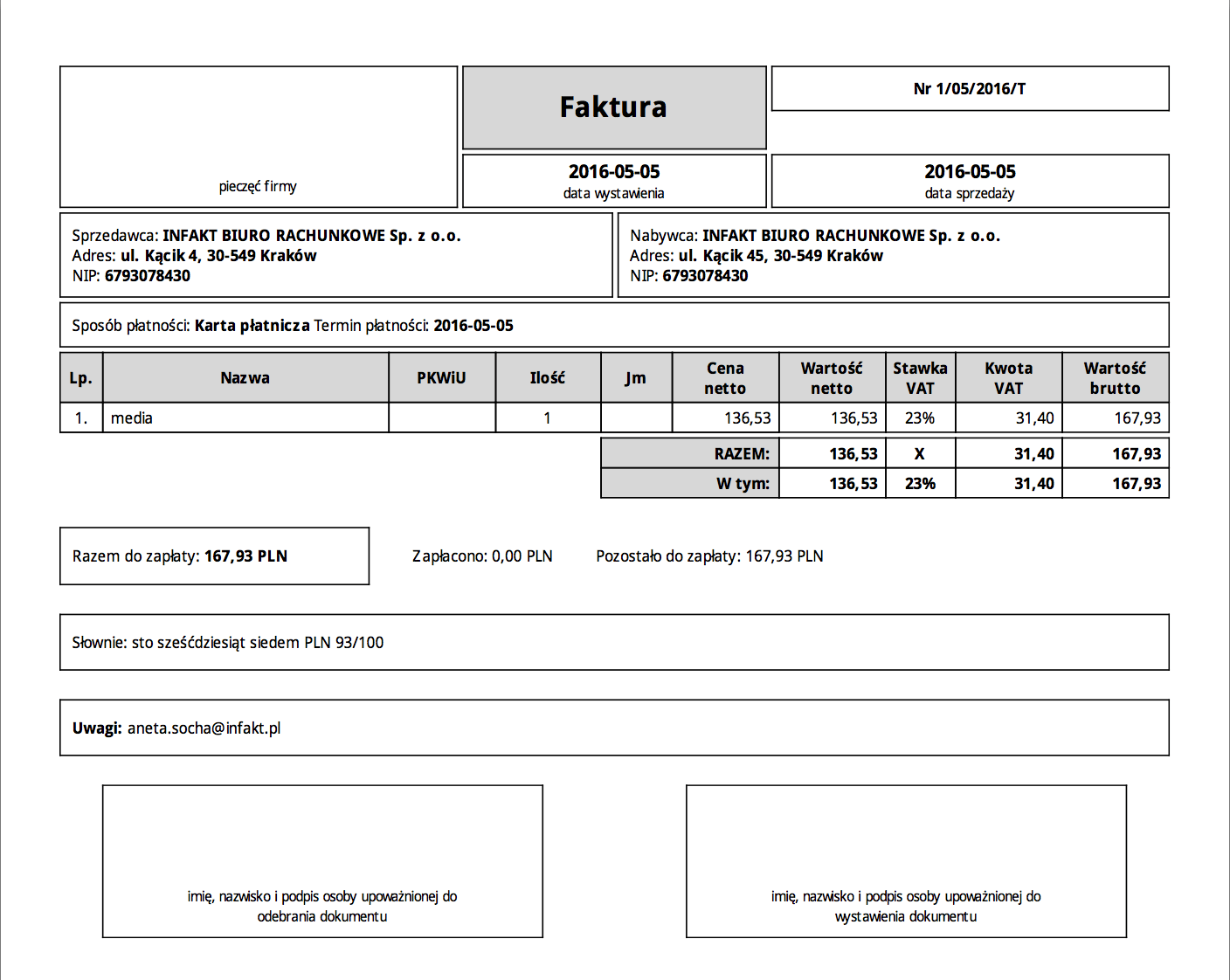

Najłatwiej zrozumieć każdy temat na konkretnym przykładzie. Poniżej załączamy dwa dokumenty. Pierwszy to faktura kosztowa, jaką my jako inFakt moglibyśmy otrzymać od naszego kontrahenta, sprzedawcy, etc. Po dokładnym przyjrzeniu się zauważamy, że są tam drobne błędy, których poprawienie łączy się z wystawieniem noty korygującej. Błąd polega na nieprawidłowym numerze budynku w adresie firmy.

rys. Faktura z błędem do korekty

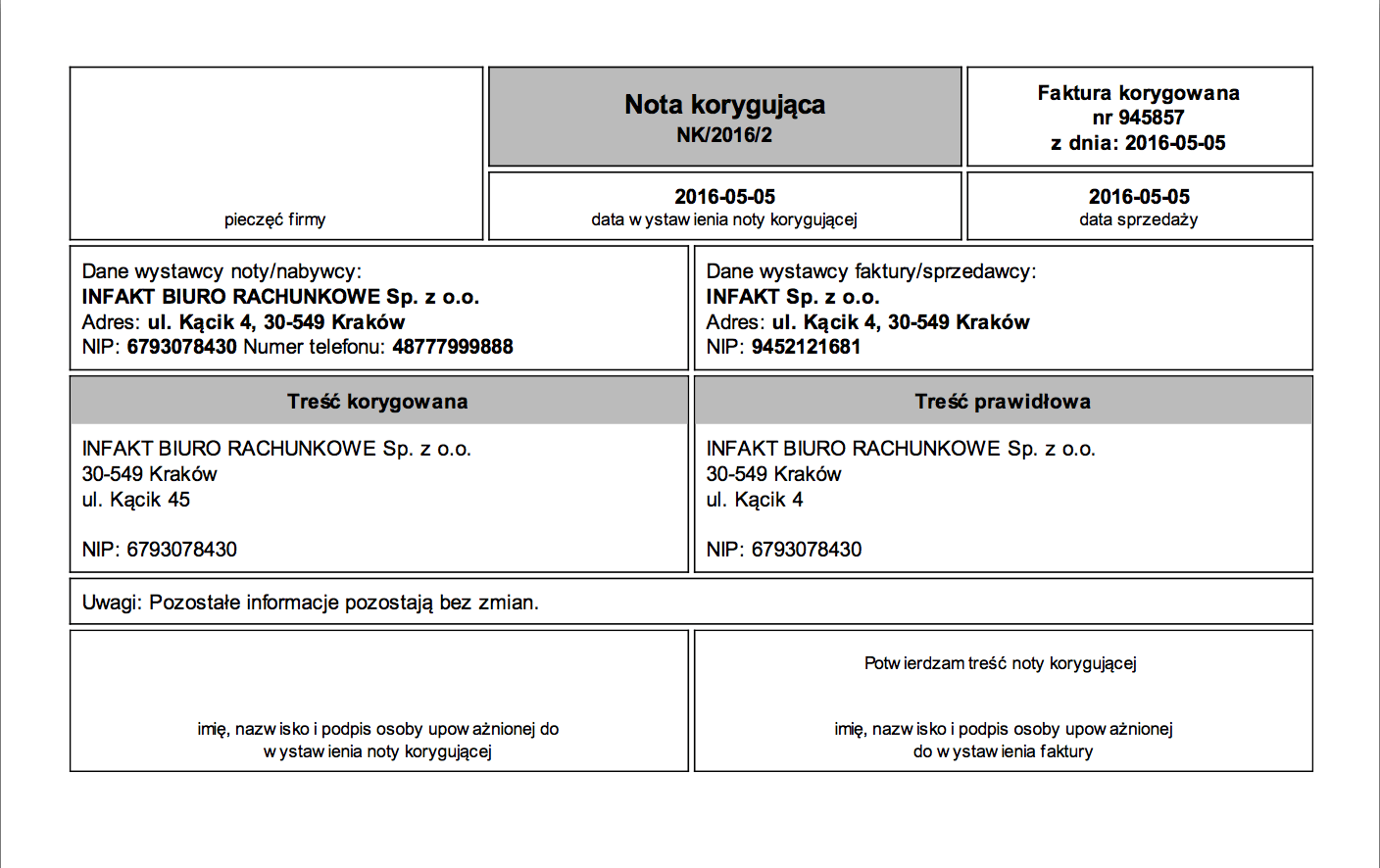

Po zgłoszeniu informacji o błędzie nabywca powinien go skorygować i wystawić notę korygującą.

rys. Nota korygująca

Notę korygującą łatwo wygenerujesz w inFakcie

Dzięki aplikacji inFakt nie musisz samodzielnie szukać wzoru noty korygującej – wystarczy kilka kliknięć, aby wygenerować zgodną z przepisami notę w pliku PDF. Przed wystawieniem noty korygującej należy odnaleźć fakturę, która ma zostać poprawiona, ponieważ nota musi zawierać część danych z oryginalnej faktury:

daty wystawienia i sprzedaży,

dane sprzedawcy,

treść korygowaną.

Oczywiście trzeba też przygotować prawidłową treść, która zastąpi błędną dzięki nocie korygującej.

Zależy Ci na intuicyjnej aplikacji ułatwiającej prowadzenie firmowej księgowości? Sprawdź Program do Księgowości inFakt. To kompletna aplikacja, dzięki której wygenerujesz wszelkie potrzebne dokumenty, np. KPiR, deklaracje VAT, rejestry. W każdym momencie możesz zasięgnąć rady wyspecjalizowanego zespołu księgowego, z którym można kontaktować się od poniedziałku do soboty od 7:00 do 22:00.

Chcesz wypróbować zalety inFaktu? Nic prostszego. Wystarczy, że założysz darmowe konto i uzupełnisz dane księgowe swojej firmy. Dostaniesz możliwość testowania aplikacji przez 30 dni zupełnie za darmo. Sprawdź i przekonaj się, że prowadzenie firmy może być prostsze!

Szybko i sprawnie wystawiona nota korygująca? Załóż darmowe konto w inFakcie i przekonaj się, że można ją wystawić w kilka chwil. Sprawdź!

Księguj samodzielnie

Przetestuj za darmo Program do Księgowości.

Program do księgowości

Szukasz więcej informacji na temat: Jakie dane można skorygować poprzez notę korygującą? Co musi zawierać nota korygująca do faktury??

Ryczałt od przychodów ewidencjonowanych jest jedną z form opodatkownia działalności gospodarczej. Zastosowanie tej formy polega na obliczaniu podatku od przychodu. Zobacz!

Podatek progresywny szerzej znany jest jako skala podatkowa lub zasady ogólne. Jego cechą charakterystyczną jest uzależnienie stawki podatku od wysokości dochodu. Posiada także sporo zalet, z których istnienia powinien zdawać sobie sprawę każdy przedsiębiorca.

Czym jest deklaracja vat – z oraz czeg ona dotyczy? Deklaracja VAT – Z jest formularzem, za pomocą którego podatnik VAT zgłasza w urzędzie skarbowym zaprzestanie wykonywania czynności, które podlegają opodatkowaniu podatkiem od towarów i usług

Umowa leasingu dotyczy transakcji, w której jedna ze stron zakupuje rzeczy lub prawa majątkowe, a następnie użycza ich w zamian za regularne płatności (tzw. raty leasingu).

Kiedy powstaje obowiązek płacenia składek ZUS? Kiedy stanowią one koszty uzyskania przychodu, a kiedy możemy je odliczyć? Księgowanie składek ZUS w KPiR jest proste.

OT druk to dokument przyjęcia środka trwałego. Jest do dowód przychodowy dokumentujący zarówno przychód nowych środków trwałych z zakupu, jak również środków trwałych używanych, ulepszonych lub wytworzonych w zakresie własnym.

Zgodnie z przepisami mianem małego podatnika określa się osobę posiadającą status podatnika czynnego czyli zarejestrowanego, posiadającego numer identyfikacji podatkowej, która spełnia odpowiednie wymagania

Rozliczenia podatkowe to obowiązek każdego przedsiębiorcy. Większość wykorzystuje do tego celu KPiR, zaś podatnicy VAT muszą także rozliczać i płacić VAT.

Wielu przedsiębiorców rozpoczynających i kontynuujących działalność gospodarczą zastanawia się nad wyborem rozliczania dochodu w oparciu o skalę podatkową lub podatek liniowy.

Skala podatkowa to opcja rozliczania podatku dochodowego według dwóch stawek podatku - 18 i 32%. Stosowanie ich zależy od kwoty osiągniętego dochodu. Dochód powyżej 85 528 zł trzeba opodatkować stawką 32%.

Deklaracja Nip-1. Kto uzupełnia deklarację Nip-1. Zmiany w deklaracji Nip-1. Czy nadal obowiązuje deklaracja Nip-1? Jak złożyć Nip-1? W jaki sposób uzyskać Nip?

Czym jest deklaracja vat – 8 i kto jest zobowiązany ją złożyć? VAT – 8 jako deklaracja podatku od towarów i usług, jest składana w celu wewnątrzwspólnotowego nabycia towarów

Deklaracja VAT jest dokumentem składanym w urzędzie skarbowym, w którym przedsiębiorca określa wysokość podatku VAT do zapłaty lub do zwrotu. Właściwie wypełniony dokument należy złożyć w ściśle określonym terminie.

Dzięki zmianom w przepisach podatkowych, zwrot VAT może być dla firmy formą pomostowego finansowania lub pomóc w spłacie kredytu. Kiedy przedsiębiorca może uzyskać zwrot naliczonego podatku?

Amortyzacja środków trwałych. Jak amortyzować środki trwałe? Zasady amortyzacji środków trwałych. Odpisy amortyzacyjne. Zagadnienie amortyzacji środków trwałych.

Samochód firmowy pozwala rozliczać całość wydatków związanych z pojazdem i amortyzacje bez ograniczenia kilometrówką. Jednak jego sprzedaż może wymagać zapłaty podatków. Jakich?

Mała Księgowość w Infakt. Co to jest Mała Księgowość i kogo dotyczy? Sprawdź z czym się to wiąże oraz przetestuj za darmo profesjonalny program do księgowości.

Jakie są koszty prowadzenia firmy? Co może stanowić koszty w jednoosobowej działalności gospodarczej? Nietypowe pomysły na koszty? Dowiedz się więcej z prostego artykułu na inFakt.pl.

Do czego służy KPiR? Jak wygląda prawidłowy wzór KPiR? Jakie elementy powinien zawierać? Sprawdź jak wygenerować Księgę Przychodów i Rozchodów w programie online.

Jak wysyłać JPK_VAT? Jak często? Kogo obowiązuje? JPK_VAT a deklaracja VAT? JPK_VAT a kasa fiskalna? Wszystkie niezbędne informacje o JPK_VAT znajdziesz w tym artykule!

Kogo obowiązuje JPK? Od kiedy JPK będzie dotyczyło mikroprzedsiębiorców? Jakich terminów jest zobligowany przestrzegać mikroprzedsiębiorca w przypadku JPK? Jakie konsekwencje grożą za nie wywiązanie się z obowiązku dostarczania JPK? Sprawdź!

Czym jest i co zawiera Jednolity Plik Kontrolny? Od kiedy muszę wysyłać JPK i jak to zrobić? Wielu przedsiębiorców wciąż nie zna odpowiedzi na te pytania. Tymczasem obowiązek przekazywania JPK_VAT od 2018 roku obejmować będzie wszystkie firmy. Sprawdź, jakie dokładnie zmiany czekają twoje przedsiębiorstwo i przygotuj się na nie.

JPK_VAT to pierwsza struktura JPK, która zaczyna od nowego roku obowiązywać mikroprzedsiębiorców. Jak należy wysyłać JPK_VAT? Jak często to robić? Co w przypadku rozliczania się z VAT kwartalnie?

Formularze podatkowe służą do właściwych rozliczeń przedsiębiorcy z państwem. Składanie ich we właściwych terminach to jeden z podstawowych obowiązków.

Informacja podatkowa pozwala w prosty sposób dowiedzieć się szczegółów dotyczących przepisów, a zwłaszcza podatku dochodowego i VAT-u. Warto z niej korzystać zawsze wtedy, gdy pojawiają się wątpliwości.

Ulga podatkowa to różne zwolnienia, odliczenia, obniżki lub zmniejszenia, których zastosowanie powoduje obniżenie podstawy opodatkowania lub kwoty podatku. Najwięcej z nich przysługuje osobom na zasadach ogólnych.

Progi podatkowe dotyczą osób i firm rozliczających się na zasadach ogólnych. Próg decyduje o tym, jaką stawkę podatku można płacić. Obecnie w Polsce funkcjonują dwa progi uzależnione od kwoty dochodu. Jakiej?

Przy prowadzeniu działalności gospodarczej, a także przy właściwie większości przeprowadzanych przez nas transakcji, Państwo wymaga od nas odprowadzenia części naszych przychodów do budżetu centralnego lub lokalnego.

Podatek na zasadach ogólnych jest najpopularniejszą i najszerzej dostępną formą opodatkowania w Polsce. Jego wybór pozwala m.in. na korzystanie ze wszystkich dostępnych ulg podatkowych. Ale to nie jedyna jego zaleta.

Wybór podatku liniowego niesie ze sobą wiele korzyści - pozwala opodatkować całość dochodów osiągniętych z pozarolniczej działalności gospodarczej stawką 19%. Wysokość stawki podatku jest podstawową różnicą pomiędzy podatkiem liniowym, a zasadami ogólnymi. W przypadku skali podatkowej, stawka podatku zależy od wysokości uzyskanych dochodów.

Ministerstwo finansów, podążając za rozwojem technologicznym, umożliwiło obywatelom i podmiotom gospodarczym internetowy kontakt z urzędem skarbowym. Od początku 2008 roku możliwe jest składanie e-deklaracji

Co to jest deklaracja vat-7 d, oraz kto jest zobowiązany ją złożyć? Gdzie można zaopatrzyć się w formularz vat-7 d? Deklaracja VAT-7 D jest deklaracją podatkową, którą zobowiązany jest złożyć podatnik VAT jako deklarację podatku od towarów i usług

Rozważając tematykę zakupów w ramach Unii Europejskiej postaramy się wskazać kilka przydatnych informacji dla przedsiębiorców będących czynnymi podatnikami VAT dokonujących tzw

Import – jak się rozliczać z podatku? Co to jest deklaracja vat – im? Jeżeli nasze przedsiębiorstwo czy też działalność gospodarcza wiążą się z importem towarów i dóbr, warto dowiedzieć się w jaki sposób w takich przypadkach rozliczać się z podatku VAT

Czym jest deklaracja vat – 24, w jakim przypadku trzeba ją wypełnić i w jakim terminie złożyć? Deklaracja VAT – 24 jest to wniosek o wydanie zaświadczenia potwierdzającego brak obowiązku uiszczenia podatku od towarów i usług z tytułu przywozu z innego państwa członkowskiego środka transportu

Deklaracja vat – 25 – czego dotyczy ? VAT-25 to wniosek podatnika o uzyskanie zaświadczenia potwierdzającego uiszczenie podatku od towarów i usług lub brak obowiązku uiszczenia VAT z tytułu nabycia środka transportu

Czym jest deklaracja vat – 9 m, oraz czym się różni od deklaracji vat – 9? Deklaracja VAT – 9 M jest deklaracją dla podatku od towarów i usług od importu usług lub dostawy, dla której podatnikiem jest nabywca

Jedną z zalet bycia tzw. małym podatnikiem jest możliwość, żeby stosować VAT kasowy. Dzięki temu rozliczenia podatku dokonuje się dopiero w momencie otrzymania zapłaty od kontrahenta.

Metoda kasowa pozwala przedsiębiorcy na rozliczenie VAT-u zazwyczaj dopiero w momencie otrzymania płatności od kontrahenta. Przeciwdziała to konieczności zapłaty podatku w przypadku, gdy faktura nie została jeszcze uregulowana przez nabywcę towaru lub usługi.

Leasing operacyjny, leasing finansowy. Jak rozliczać leasing podatkowo? Jak księgować leasing samochodu? Z inFakt.pl dowiesz się wszystkiego. Zarejestruj się za darmo!

Jak rozliczyć koszty leasingu? Rozliczaj koszty leasingu automatycznie w InFakt.pl programie księgowym online z profesjonalnym wsparciem księgowych. Sprawdź!

Załóżmy, że we wrześniu 2011 roku podpisano na samochód osobowy umowę leasingu operacyjnego (osoba podpisująca umowę leasingową prowadzi księgi rachunkowe)

Możliwość zawarcia umowy leasingowej lub wzięcia kredytu na dany towar bądź też usługę może skutkować w przyszłości pewnymi korzyściami, dzięki którym zaistnieje możliwość zaliczenia niektórych wydatków do kosztów.

Leasing to nic innego jak umowny stosunek cywilnoprawny. Biorą w nim udział dwie strony. Jedną z nich jest leasingodawca, czyli osoba finansująca, a drugą leasingobiorca, czyli osoba korzystająca.

Jak księgować zakup samochodu? Na co zwracać uwagę? Samochód osobowy, czy ciężarowy? Odpowiedzi na te pytania znajdziesz w tym artykule. Warto sprawdzić i rozliczać się zgodnie z prawem.

Wyjazdy służbowe stanowią nieodłączną część biznesu, nawet w czasach zdominowanych przez kontakty zdalne. Dla pracownika sprawa jest prosta, właściciel firmy powinien pokryć koszty wyjazdu.

Jak księgować koszty firmy? Co może stanowić koszty Firmy? Jak nie popełnić błędu przy księgowaniu kosztów firmy? Sprawdź na InFakt.pl Wypróbuj księgowość teraz!

Jak zaksięgować fakturę? W jaki sposób można prowadzić ewidencjonowanie faktur? Wystawiaj faktury za darmo w InFakt. Sprawdź teraz księgowość i faktury.

W działalności biznesowej, mamy do czynienia z wieloma działaniami, które w ostatecznym rozrachunku mają prowadzić nas do celu ostatecznego, czyli zysku.

Składki społeczne ZUS przedsiębiorców mogą zostać rozliczone w kosztach lub odjęte od dochodu. Natomiast składki zdrowotne można odejmować wprost od podatku.

Osoby prowadzące własną działalność gospodarczą, które rozliczają się z fiskusem na zasadach ogólnych, czyli nie są ryczałtowcami ani nie rozliczają się na podstawie karty podatkowej płacą podatek tylko i wyłącznie w sytuacji kiedy ich działalność generuje zyski.

Prosty program ksiegowy? A może spróbuj InFakt.pl Program księgowy online z wsparciem księgowych przez telefon mail i czat. Testuj za darmo program księgowy online!

Samochód osobowy Samochód osobowy jest podstawowym środkiem transportu służącym do bezpiecznego przemieszczania się o dopuszczalnej masie trzech i półtony ponadto przeznaczonym do przewozu maksymalnie dziewięciu osób z uwzględnieniem kierowcy

rys. Faktura z błędem do korekty

Po zgłoszeniu informacji o błędzie nabywca powinien go skorygować i wystawić notę korygującą.

rys. Faktura z błędem do korekty

Po zgłoszeniu informacji o błędzie nabywca powinien go skorygować i wystawić notę korygującą.

rys. Nota korygująca

rys. Nota korygująca