Progi podatkowe 2025/2026 – stawki, limity i kwota wolna od podatku

Progi podatkowe określają, ile podatku dochodowego zapłacisz w danym roku. W 2025 i 2026 roku obowiązują te same dwa podstawowe progi: 12% do 120 000 zł dochodu oraz 32% od nadwyżki ponad tę kwotę. Do tego dochodzi danina solidarnościowa dla najlepiej zarabiających. Poniżej znajdziesz aktualne stawki, limity, przykłady wyliczeń i sposoby na legalną optymalizację podatku.

- Czym są progi podatkowe?

- Aktualne progi podatkowe na skali podatkowej – tabela

- Pierwszy próg podatkowy – 12%

- Drugi próg podatkowy – 32%

- Trzeci próg – danina solidarnościowa

- Progi podatkowe a forma opodatkowania

- Progi podatkowe – dochód brutto czy netto?

- FAQ – Najczęstsze pytania o progi podatkowe w Polsce

Czym są progi podatkowe?

Progi podatkowe to kwotowe progi dochodu, od których zależy wysokość stawki podatku dochodowego od osób fizycznych (PIT). Dotyczą wyłącznie podatników rozliczających się na skali podatkowej (zasady ogólne) np. z umowy o pracę. Wyższy dochód oznacza wyższą stawkę – ale wyższa stawka obowiązuje tylko od nadwyżki ponad dany próg, nie od całego dochodu.

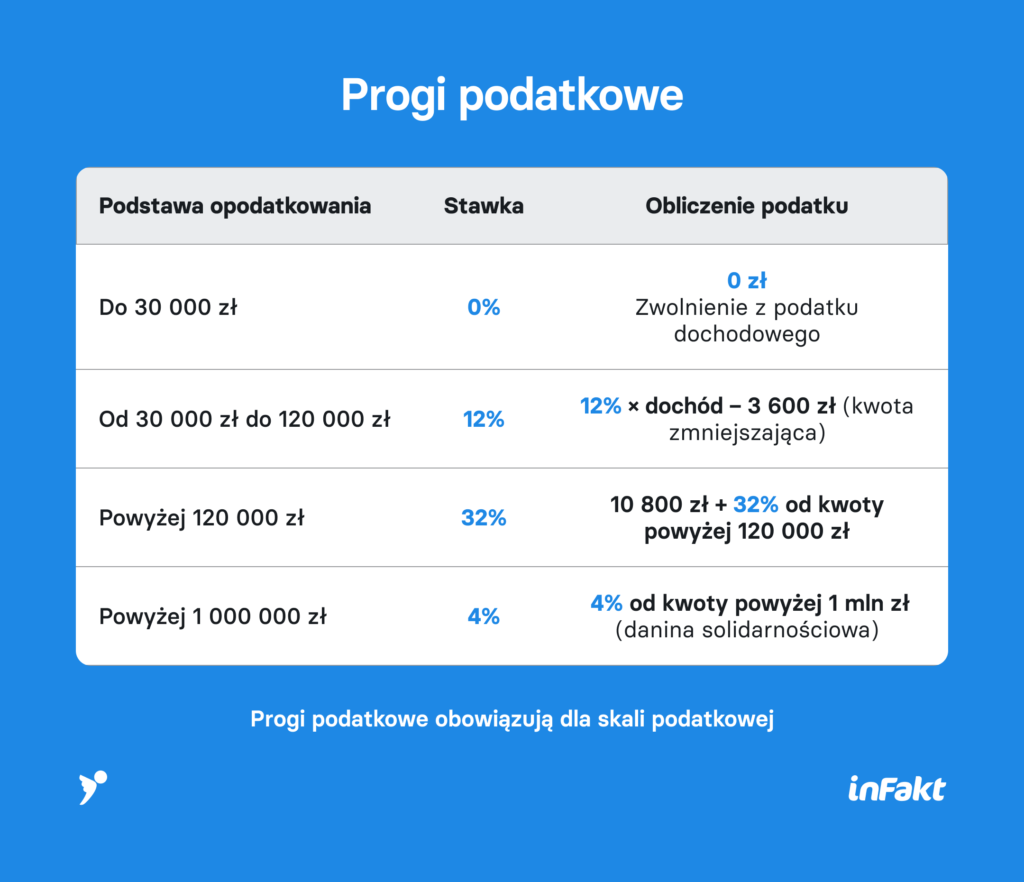

W Polsce obowiązują de facto trzy progi podatkowe:

- I próg – do 120 000 zł rocznie – 12%

- II próg – powyżej 120 000 zł rocznie – 32% od nadwyżki

- III próg (danina solidarnościowa) – powyżej 1 000 000 zł rocznie – 4% od nadwyżki

Dodatkowo działa kwota wolna od podatku – 30 000 zł, co oznacza, że dochód do tej wysokości nie jest opodatkowany.

Aktualne progi podatkowe na skali podatkowej – tabela

Nowa skala podatkowa obowiązuje od 2022 roku. Zarówno w 2025, jak i w 2026 roku obowiązują te same progi i stawki podatkowe. Nie nastąpiły żadne zmiany w stosunku do poprzedniego roku.

Kwota zmniejszająca podatek wynosi 3 600 zł rocznie (30 000 zł × 12%). To mechanizm, który sprawia, że pierwszych 30 000 zł dochodu jest efektywnie zwolnione z podatku, niezależnie od progu dochodowego. Pracodawca stosuje ją automatycznie przy obliczaniu zaliczek na podatek.

Pierwszy próg podatkowy – 12%

Pierwszy próg podatkowy obowiązuje wszystkich podatników, których roczny dochód nie przekracza 120 000 zł. Stawka podatku wynosi 12%, przy czym obowiązuje kwota wolna od podatku w wysokości 30 000 zł.

Wzór: Podatek = (dochód × 12%) − 3 600 zł

Przykład

Pani Anna uzyskała dochód 85 000 zł w 2025 roku.

- Podatek = 85 000 zł × 12% − 3 600 zł

- Podatek = 10 200 zł − 3 600 zł

Podatek do zapłaty = 6 600 zł

Efektywna stawka podatkowa pani Anny wynosi w tym przypadku ok. 7,8% – nie 12% – właśnie dzięki kwocie wolnej od podatku.

Drugi próg podatkowy – 32%

Drugi próg podatkowy zaczyna obowiązywać po przekroczeniu 120 000 zł dochodu w roku podatkowym. Stawka 32% dotyczy wyłącznie nadwyżki ponad 120 000 zł – nie całości zarobków.

Oznacza to, że podatnik, który zarobił np. 150 000 zł, zapłaci:

– 12% od pierwszych 120 000 zł (minus kwota wolna)

– 32% od 30 000 zł (nadwyżka)

Wejście w drugi próg nie oznacza więc, że cały dochód jest opodatkowany wyżej – to częsty mit.

Jak wyliczyć podatek po przekroczeniu II progu?

Dla dochodów powyżej 120 000 zł ustawa o PIT przewiduje uproszczoną formułę:

Wzór:

Podatek = 10 800 zł + 32% × (dochód − 120 000 zł)

Skąd bierze się 10 800 zł? To maksymalny podatek należny od dochodu do 120 000 zł, obliczony według wzoru: 120 000 zł × 12% − 3 600 zł = 10 800 zł.

Przykład

Pan Tomasz uzyskał dochód 160 000 zł w 2025 roku.

- Nadwyżka ponad 120 000 zł = 40 000 zł

- Podatek = 10 800 zł + (40 000 zł × 32%)

- Podatek = 10 800 zł + 12 800 zł

- Podatek do zapłaty = 23 600 zł

Efektywna stawka podatkowa pana Tomasza wynosi ok. 14,75% – nie 32%.

Ile trzeba zarabiać miesięcznie, żeby wpaść w drugi próg?

Próg 120 000 zł rocznie odpowiada 10 000 zł dochodu miesięcznie. To kwota dochodu (przychód po odliczeniu składek ZUS i kosztów uzyskania), nie wynagrodzenie brutto.

Dla pracownika na umowie o pracę dochód to wynagrodzenie brutto pomniejszone o składki ZUS (ok. 13,71%) i koszty uzyskania przychodu (250 zł/mies.). Poniższa tabela uwzględnia te odliczenia.

Powyższe wartości to przybliżenie dla standardowej umowy o pracę (składki ZUS pracownika 13,71%, KUP 250 zł/mies.). Przy podwyższonych kosztach uzyskania przychodu (300 zł – dojazd z innej miejscowości) lub autorskich kosztach 50% próg brutto przesuwa się odpowiednio wyżej. Dla przedsiębiorców na B2B liczy się dochód (przychód minus koszty firmowe), co często oznacza znacznie wyższy próg brutto.

Jak uniknąć drugiego progu podatkowego?

Przekroczenie progu 120 000 zł nie zawsze jest nieuchronne. Istnieje kilka legalnych sposobów na obniżenie podstawy opodatkowania poniżej limitu lub zmniejszenie należnego podatku.

1. Wspólne rozliczenie z małżonkiem

Jeśli jedno z małżonków zarabia znacznie mniej lub wcale nie pracuje, wspólne rozliczenie pozwala zsumować dochody i podzielić przez dwa. Efektywnie oznacza to, że drugi próg podatkowy zaczyna obowiązywać dopiero przy łącznym dochodzie 240 000 zł.

Przykład

Pan Marek zarobił 170 000 zł, jego małżonka 20 000 zł. Łącznie 190 000 zł. Przy wspólnym rozliczeniu: 190 000 zł ÷ 2 = 95 000 zł na osobę. Oboje pozostają w pierwszym progu podatkowym.

2. Ulgi podatkowe

Odliczenia od dochodu lub podatku mogą skutecznie obniżyć podstawę opodatkowania:

- Ulga prorodzinna – 1 112,04 zł rocznie na pierwsze i drugie dziecko, 2 000,04 zł na trzecie, 2 700 zł na czwarte i każde kolejne. Uwaga: przy jednym dziecku obowiązuje limit dochodów (112 000 zł dla małżonków, 56 000 zł na osobę przy rodzicach bez wspólnego rozliczenia)

- Ulga termomodernizacyjna – do 53 000 zł odliczenia od dochodu za wydatki na ocieplenie, OZE, pompy ciepła

- Ulga rehabilitacyjna – dla osób z niepełnosprawnością i opiekunów

- Ulga internetowa – do 760 zł rocznie (tylko w dwóch pierwszych latach odliczania)

- Ulga na IKZE – wpłaty na Indywidualne Konto Zabezpieczenia Emerytalnego obniżają podstawę opodatkowania (limit wpłat w 2026 r. to 11 304 zł, a dla prowadzących działalność – 16 956 zł)

3. Zmiana formy opodatkowania (dla przedsiębiorców)

Przedsiębiorcy z dochodem przekraczającym 120 000 zł rocznie mogą rozważyć przejście na podatek liniowy (stawka 19% niezależnie od dochodu) lub ryczałt ewidencjonowany. Obie formy eliminują mechanizm progów podatkowych, choć wiążą się z innymi ograniczeniami (brak ulg, brak wspólnego rozliczenia). Formę opodatkowania można wybrać do 20 dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód. Dla większości przedsiębiorców ostatecznym terminem będzie więc 20 lutego.

Trzeci próg – danina solidarnościowa

Trzeci próg podatkowy, zwany daniną solidarnościową, obowiązuje osoby, których łączne dochody z określonych źródeł przekraczają 1 000 000 zł rocznie (art. 30h ustawy o PIT). Danina wynosi 4% od nadwyżki ponad ten milion.

Jakie dochody wlicza się do daniny solidarnościowej?

Do podstawy obliczenia daniny wlicza się sumę dochodów:

– opodatkowanych według skali podatkowej (praca, zlecenia, emerytury, najem na zasadach ogólnych, działalność gospodarcza na skali),

– opodatkowanych podatkiem liniowym (działalność gospodarcza 19%),

– z zysków kapitałowych (odpłatne zbycie papierów wartościowych, udziałów, akcji – art. 30b),

– z zagranicznej jednostki kontrolowanej (art. 30f).

Nie wlicza się dochodów z dywidend, ze zbycia nieruchomości, przychodów opodatkowanych ryczałtem ewidencjonowanym ani kartą podatkową.

Przed obliczeniem daniny, od sumy dochodów można odjąć składki na obowiązkowe ubezpieczenie społeczne (ZUS), które nie zostały odliczone przy obliczaniu podatku dochodowego.

Przykład

Pani Maria uzyskała w 2025 roku:

- Dochód z umowy o pracę: 110 000 zł

- Dochody ze zbycia papierów wartościowych (giełda): 980 000 zł

- Łącznie: 1 090 000 zł

Nadwyżka ponad 1 000 000 zł = 90 000 zł

Danina solidarnościowa = 90 000 zł × 4% = 3 600 zł

Daninę solidarnościową rozlicza się osobno – na deklaracji DSF-1, którą składa się do 30 kwietnia roku następującego po roku podatkowym (za 2025 rok – do 30 kwietnia 2026).

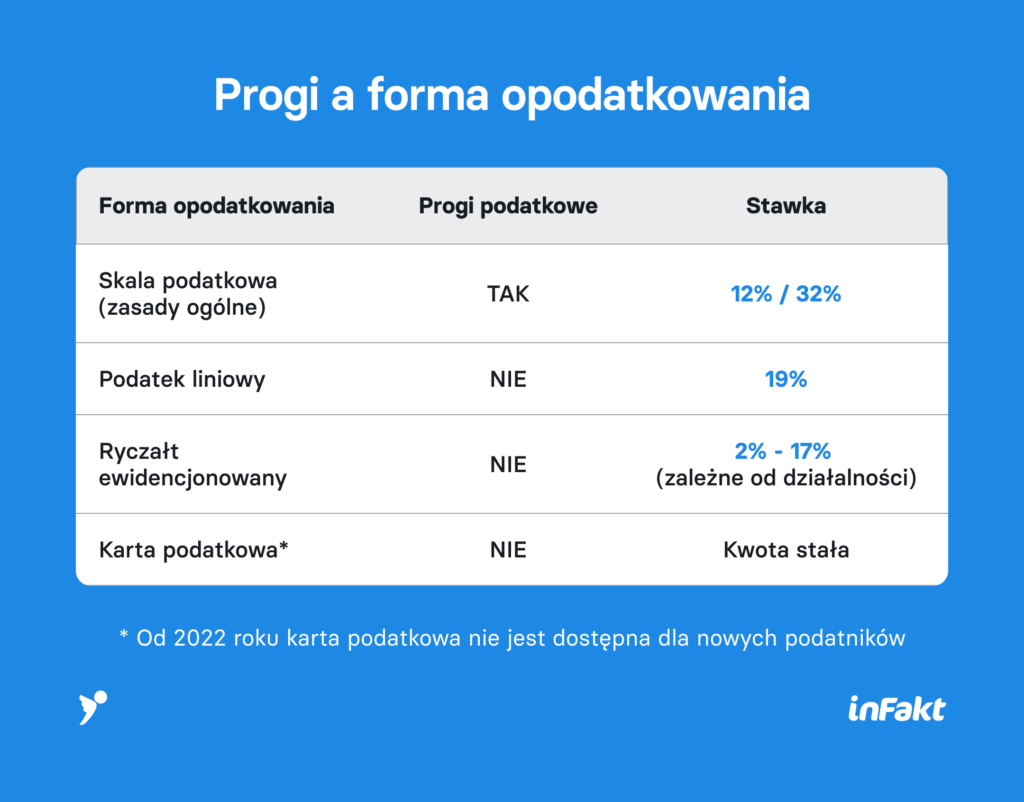

Progi podatkowe a forma opodatkowania

Progi podatkowe dotyczą wyłącznie skali podatkowej (zasad ogólnych). Jeśli prowadzisz działalność gospodarczą i wybrałeś inną formę opodatkowania, progi nie mają zastosowania.

Skala podatkowa jest domyślną formą opodatkowania – obowiązuje pracowników na etacie, zleceniobiorców i przedsiębiorców, którzy nie wybrali inaczej.

Progi podatkowe – dochód brutto czy netto?

Progi podatkowe odnoszą się do dochodu, czyli przychodu pomniejszonego o koszty uzyskania przychodu – nie do kwoty brutto wynagrodzenia.

Dla pracownika etatowego:

Dochód = wynagrodzenie brutto − składki ZUS pracownika − koszty uzyskania przychodu

Standardowe pracownicze koszty uzyskania przychodu wynoszą 250 zł miesięcznie (3 000 zł rocznie) lub 300 zł przy dojeździe z innej miejscowości. Twórcy korzystający z praw autorskich mogą odliczyć 50% przychodów jako koszty (do limitu 120 000 zł rocznie).

Dla przedsiębiorcy:

Dochód = przychody − koszty firmowe (faktycznie poniesione i udokumentowane)

Przedsiębiorca może optymalizować podstawę opodatkowania poprzez właściwe dokumentowanie i zaliczanie wydatków do kosztów uzyskania przychodu. To jedna z przyczyn, dla których ta sama stawka wynagrodzenia na B2B może oznaczać niższy efektywny podatek niż etat.

FAQ – Najczęstsze pytania o progi podatkowe w Polsce

W Polsce obowiązują dwa podstawowe progi podatkowe: 12% dla dochodów do 120 000 zł i 32% od nadwyżki ponad 120 000 zł. Osoby z dochodem powyżej 1 000 000 zł płacą dodatkowo 4% daniny solidarnościowej.Kwota wolna od podatku wynosi 30 000 zł.

Kwota wolna od podatku w 2026 roku wynosi 30 000 zł. Przekłada się to na kwotę zmniejszającą podatek w wysokości 3 600 zł (30 000 zł × 12%).

Drugi próg podatkowy (32%) zaczyna obowiązywać po przekroczeniu 120 000 zł dochodu rocznie, co odpowiada ok. 10 000 zł dochodu miesięcznie.

Nie. Stawka 32% dotyczy wyłącznie nadwyżki ponad 120 000 zł. Dochód do 120 000 zł jest opodatkowany stawką 12% (minus kwota wolna). To powszechny mit, że wejście w drugi próg oznacza 32% od całości zarobków.

Tak. Najczęstsze legalne sposoby to: wspólne rozliczenie z małżonkiem (efektywnie podwaja próg do 240 000 zł), skorzystanie z ulg podatkowych (prorodzinna, termomodernizacyjna, IKZE) oraz – dla przedsiębiorców – zmiana formy opodatkowania na podatek liniowy.

Progi podatkowe dotyczą tylko przedsiębiorców rozliczających się na skali podatkowej (zasadach ogólnych). Podatnicy na podatku liniowym płacą stałe 19%, a ryczałtowcy – stawki zależne od rodzaju działalności, bez mechanizmu progów.

Kwota wolna od podatku (30 000 zł) to dochód, od którego w ogóle nie płacisz podatku. Próg podatkowy (120 000 zł) to granica, po przekroczeniu której stawka rośnie z 12% do 32%. Oba mechanizmy działają jednocześnie i niezależnie od siebie.

Rząd zapowiadał podniesienie kwoty wolnej od podatku do 60 000 zł, jednak zmiana ta nie weszła w życie ani w 2025, ani w 2026 roku. Minister finansów potwierdził, że podwyżka nie zostanie wprowadzona w najbliższym czasie. Zgodnie ze Średniookresowym planem budżetowo-strukturalnym na lata 2025–2028, kwota wolna pozostanie na poziomie 30 000 zł co najmniej do końca tego okresu.

W 2026 roku progi podatkowe pozostają bez zmian: 12% do 120 000 zł dochodu i 32% od nadwyżki. Kwota wolna od podatku wynosi nadal 30 000 zł. Parametry te nie zmieniły się od 2022 roku (kiedy weszły w życie przepisy Polskiego Ładu) i według obecnych planów pozostaną stabilne do co najmniej 2028 roku.

Podziel się nim ze znajomymi