Przed 2014 r. wzór rachunku był często wpisywaną w wyszukiwarki frazą przez przedsiębiorców zwolnionych z VAT. Wynikało to z faktu, że nievatowcy zobligowani byli dokumentować transakcje właśnie przy pomocy rachunków. Od 1 stycznia 2014 r. uległo to zmianie i obecnie wszyscy przedsiębiorcy wystawiają faktury. Obowiązek ten dotyczy również firm zwolnionych z VAT.

Spis treści

Kiedy firma zwolniona z VAT wystawia fakturę?

W przypadku sprzedaży zwolnionej z VAT możliwość wystawiania rachunków istniała do końca 2013 r. Jej brak to efekt wprowadzonych od 1 stycznia 2014 r. zmian w ustawie o VAT. Aktualnie wszyscy przedsiębiorcy, również zwolnieni z VAT mają obowiązek wystawiania faktur. Nievatowcy powinni to jednak uczynić tylko na wyraźne życzenie klienta. Nie jest istotne czy jest nim:- inna firma czy

- osoba nieprowadząca działalności gospodarczej.

Nie jest również konieczne odpowiednie tytułowanie dokumentu. Przedsiębiorca może go nazwać zarówno „fakturą”, „rachunkiem, jak i nie opisywać w ogóle. Wynika to z faktu, że tytuł nie jest obowiązkowym elementem faktury.

Chcesz wystawiać w pełni zgodne z przepisami faktury „zw” (dawne rachunki)? Wypełnij poniższy formularz i dołącz do inFaktu. Z nami nie musisz się martwić zmianami w rachunkach.

Jak wygląda faktura dla zwolnionych z VAT w 2014 r.?

Zestaw elementów koniecznych w przypadku dokumentów wystawianych przez firmy zwolnione z VAT zawiera rozporządzenie Ministra Finansów z 3 grudnia 2013 r. w sprawie wystawiania faktur. Czy uległ on zmianie w porównaniu do obecnych wcześniej na rachunkach wystawianych przez nievatowców? Okazuje się, że w niewielkim stopniu. Należy tu jednak wyróżnić trzy sytuacje:1. Sprzedaż zwolniona podmiotowo – na podstawie limitu sprzedaży (do 150 tys. zł rocznie). W tym przypadku faktura musi zawierać co najmniej:

- datę i numer wystawienia,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług, a także ich adresy,

- nazwę (rodzaj) towaru lub usługi, a także miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi i kwotę należności ogółem.

- datę i numer wystawienia,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- nazwę (rodzaj) towaru lub usługi, a także miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi i kwotę należności ogółem,

- podstawę zwolnienia z VAT (np. odniesienie do konkretnego artykułu ustawy o VAT).

3. Usługi pośrednictwa finansowego, ubezpieczeniowe itp. Faktura musi zawierać co najmniej:

- datę i numer wystawienia,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług,

- nazwę usługi,

- kwotę do zapłaty.

Faktura „zw” w inFakcie

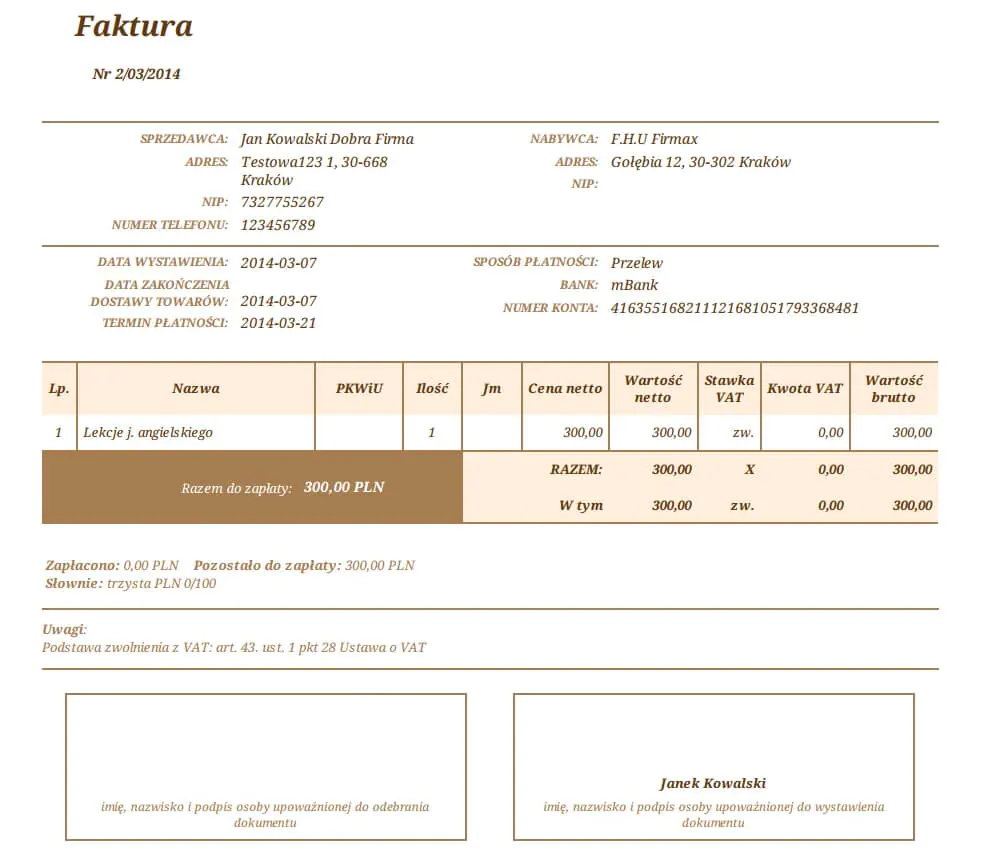

Możliwość tworzenia przez firmy zwolnione z VAT faktur „zw” (dawnych rachunków) w pełni zgodnych z przepisami, jakie weszły w życie z początkiem 2014 r. daje inFakt.pl. Wystarczy, że użytkownik przy tworzeniu nowego dokumentu jako stawkę VAT zaznaczy „zw”, a następnie z rozwijanej listy wybierze podstawę zwolnienia (lub doda własną). Przykład faktury „zw” wygenerowanej w inFakt.pl

Przykład faktury „zw” wygenerowanej w inFakt.pl

W inFakcie nie trzeba nawet znać pełnych danych swojego klienta. Wystarczy podać NIP, a informacje zostaną pobrane automatycznie z bazy GUS. Podobne dokumenty można tworzyć błyskawicznie zapisując dane produktów i klientów. Program dba ponadto o kwoty na fakturze – wystarczy, że podać cenę transakcji i stawkę VAT, a inFakt obliczy i uzupełni pozostałe wartości. Oprócz tego, w prosty sposób można umieścić na fakturze logo firmy, a także wybrać jeden z kilkudziesięciu gotowych szablonów faktur (bądź stworzyć własny).

Skorzystać z wymienionych opcji (oraz wielu innych) mogą zarejestrowani użytkownicy inFaktu. W zamian za rejestrację, każdy przedsiębiorca dostaje możliwość przetestowania Programu do Fakturowania bez żadnych opłat. Użytkownik może wystawiać do 3 faktur miesięcznie zupełnie za darmo. Chcesz wystawiać dokumenty zgodnie ze zmianami w rachunkach? – wypełnij poniższy formularz i wypróbuj inFakt.