Każdy przedsiębiorca, bez względu na rodzaj działalności jest zobowiązany do dokumentowania i ewidencjonowania sprzedaży. Jeszcze do końca 2013 r. firma zwolniona z VAT wystawiała rachunek zaś VAT-owcy faktury. Ten podział nie jest już aktualny i wszyscy przedsiębiorcy mają obowiązek wystawiania faktur.

Spis treści

RACHUNKI W 2014 R. – FIRMA ZWOLNIONA Z VAT NIE WYSTAWIA RACHUNKÓW

Rachunki w 2014 r. przeszły spore zmiany. Zgodnie z nimi ten dokument dotyczy znacznie węższego grona podmiotów. Obecnie możliwość jego wystawienia mają np. zarabiający na podstawie umów cywilnoprawnych.

Przedsiębiorcy mogą wystawiać tylko faktury. Odnosi się to również do firm zwolnionych z VAT, które do końca 2013 r. mogły wystawić rachunek. Teraz także one transakcje dokumentują przy użyciu faktur.

Chcesz wystawiać w pełni zgodne z przepisami faktury „zw” (dawne rachunki)? Wypełnij poniższy formularz i dołącz do inFaktu. Z nami nie musisz się martwić zmianami w rachunkach.

RACHUNEK ROZLICZENIOWY NIE ISTNIEJE – FAKTURA NA ŻYCZENIE NABYWCY

Konieczność wystawienia faktury przedsiębiorcy zwolnieni z VAT mają tylko w sytuacji, gdy takie życzenie wyrazi nabywca. Niezależnie czy jest nim inna firma, czy osoba nieprowadząca działalności gospodarczej.

Kupujący żądanie wystawienia przez sprzedawcę faktury może wyrazić do trzech miesięcy, licząc od końca miesiąca dostawy towaru lub wykonania usługi. Jeśli będzie oczekiwał dokumentu po upływie tego czasu przedsiębiorca nie musi go wystawiać. Chociaż zgodnie z przepisami w dalszym ciągu może to zrobić.

RACHUNEK A FAKTURA – JAK SIĘ RÓŻNIĄ OD 1 STYCZNIA 2014 R.?

Istota zmian, które funkcjonują od początku 2014 r. dotyczy przede wszystkim obowiązkowych elementów, jakie powinny się znaleźć na wystawianym dokumencie. Jaka jest więc różnica w zestawie elementów porównując rachunek do faktur wystawianych obecnie przez przedsiębiorców zwolnionych z VAT? Okazuje się, że niewielka.

Żeby jednak mieć pełen obraz w tej kwestii należy rozważyć trzy sytuacje:

1. Sprzedaż zwolniona podmiotowo – na podstawie limitu sprzedaży (do 150 tys. zł rocznie). W tym przypadku faktura musi zawierać co najmniej:

- datę i numer wystawienia,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług, a także ich adresy,

- nazwę (rodzaj) towaru lub usługi, a także miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi i kwotę należności ogółem.

2. Sprzedaż zwolniona przedmiotowo – na podstawie rodzaju sprzedaży (np. usługi lekarza, dentysty, itd.), z wyjątkiem pośrednictwa finansowego i usług ubezpieczeniowych.

Faktura musi zawierać co najmniej:

- datę i numer wystawienia,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- nazwę (rodzaj) towaru lub usługi, a także miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi i kwotę należności ogółem,

- podstawę zwolnienia z VAT.

3. Usługi pośrednictwa finansowego, ubezpieczeniowe itp. Faktura musi zawierać co najmniej:

- datę i numer wystawienia,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług,

- nazwę usługi,

- kwotę do zapłaty.

Jak można zauważyć faktury, które są wystawiane przez firmy zwolnione z VAT na podstawie kwoty limitu oraz na usługi finansowe i ubezpieczeniowe, nie różnią się od rachunków pod względem zestawu elementów. W przypadku sprzedaży zwolnionej przedmiotowo (m.in. usługi medyczne) konieczne jest zawarcie na dokumencie podstawy zwolnienia.

CO MOŻE BYĆ PODSTAWĄ ZWOLNIENIA Z VAT?

Podstawa zwolnienia z VAT na fakturze to inaczej podanie konkretnego przepisu, z którego dane zwolnienie wynika. Może to być odwołanie do konkretnego przepisu np. z:

- ustawy o VAT,

- aktu wydanego na podstawie ustawy o VAT,

- dyrektywy 2006/112/WE, który zwalnia z VAT dostawę towarów lub świadczenie usług.

Podstawy zwolnienia z VAT różnią się w zależności od tego jakiego rodzaju sprzedaży dotyczą. Wśród przykładowych oznaczeń można wyróżnić:

- usługi lekarza i usługi dentysty,

- korepetycje udzielane przez nauczycieli,

- najem nieruchomości wyłącznie do celów mieszkalnych,

- usługi psychologów,

- towary wykorzystywane w działalności zwolnionej,

- kursy na prawo jazdy, za wyjątkiem kursów na kat. A,

- nauczanie języków obcych,

- usługi w zakresie opieki nad dziećmi i młodzieżą realizowane przez instytucje oświatowe,

- szkolenia BHP i inne wynikające z przepisów.

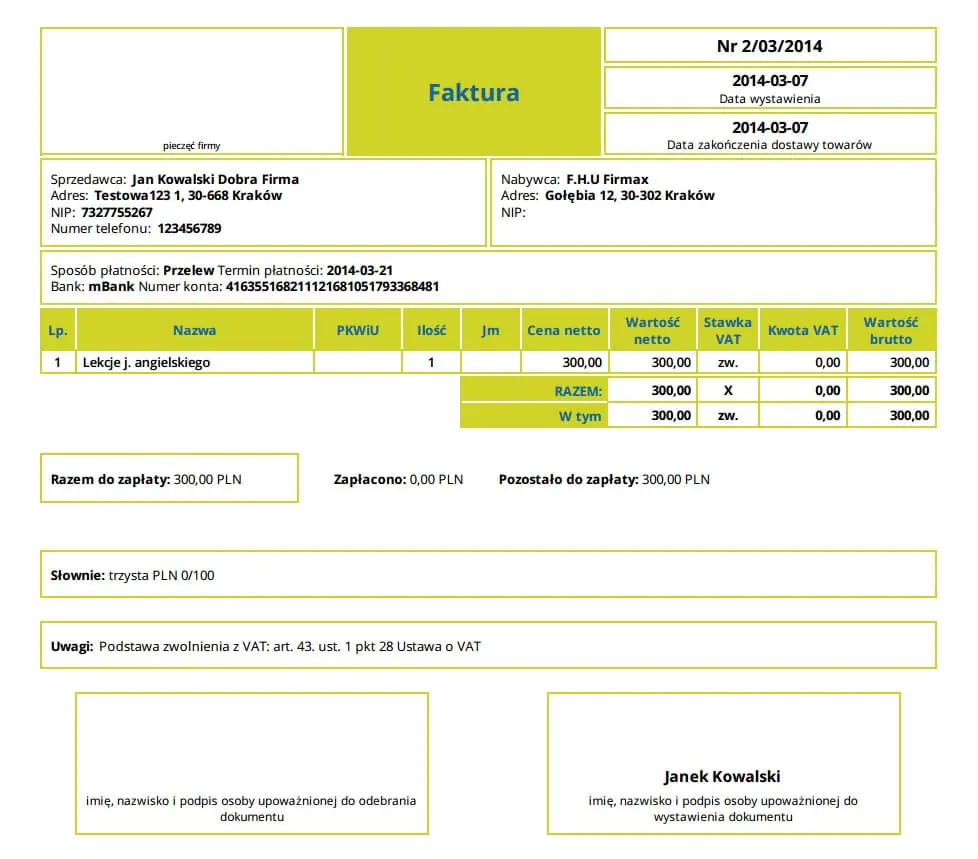

Przykład faktury „zw” wygenerowanej w inFakt.pl

Przykład faktury „zw” wygenerowanej w inFakt.plDARMOWY RACHUNEK? W INFAKCIE FAKTURA „ZW” SZYBKO I INTUICYJNIE

Zmian w rachunkach jakie weszły w życie od 1 stycznia 2014 r. nie muszą się obawiać użytkownicy inFakt.pl. Wystawianie prawidłowej faktury „zw” (dawny rachunek) dzięki Programowi do Fakturowania jest niezwykle proste. Wystawiając taki dokument należy jedynie jako stawkę VAT zaznaczyć „zw”, a następnie z rozwijanej listy wybrać podstawę zwolnienia.

A jak wygląda wprowadzanie danych kontrahenta? W inFakcie wystarcza do tego jedynie wpisanie jego numeru NIP. Aplikacja automatycznie pobierze dane firmy z GUS i uzupełni na fakturze. Podobne dokumenty można tworzyć równie sprawnie – zapisując dane produktów i klientów.

Ponadto program dba o kwoty na fakturze – wystarczy podać cenę transakcji i stawkę VAT, a inFakt obliczy i uzupełni pozostałe wartości. Wszystko szybko, sprawnie i intuicyjnie.

Program do Fakturowania można przetestować bez zobowiązań wystawiając bezpłatnie do 3 faktur miesięcznie. W tym celu wystarczy założyć darmowe konto w inFakcie. W zamian każdy użytkownik otrzymuje wygodną i szybką aplikację online.

Dodatkowo może skorzystać ze wsparcia zespołu profesjonalnych księgowych, którzy na pytania odpowiadają maksymalnie w ciągu 15 minut. Zaufało nam już ponad 400 tys. przedsiębiorców.

Chcesz wystawiać dokumenty zgodnie ze zmianami w rachunkach – wypełnij poniższy formularz i wypróbuj inFakt.