Rachunek przez szereg czasu był dokumentem potwierdzającym dokonanie sprzedaży towaru lub usługi przez firmy zwolnione z VAT. Jednak od początku 2014 r. zwolnieni z VAT mają obowiązek dokumentowania transakcji przy użyciu faktu. W tym kontekście warto wiedzieć, kiedy przedsiębiorca, który nie jest czynnym podatnikiem VAT musi wystawić fakturę oraz w jakim terminie?

Spis treści

Jakie dokumenty sprzedaży wystawiają przedsiębiorcy

Jeszcze do końca 2013 r. obowiązek dokumentowania transakcji wyglądał inaczej niż to jest w tym momencie. Zgodnie z nieaktualnymi już przepisami:

- VAT-owcy wystawiali faktury – zawsze, gdy nabywcą była inna firma oraz na żądanie nabywcy prywatnego,

- firmy zwolnione z VAT wystawiały rachunki – tylko na żądanie nabywcy.

Aktualnie wszyscy przedsiębiorcy zobligowani są dokumentować transakcje przy użyciu faktur. Ten obowiązek dotyka także firm zwolnionych z VAT, które do końca 2013 r. posługiwały się rachunkami.

W przypadku sprzedaży zwolnionej z VAT wystawienie dokumentu konieczne jest tylko jeśli wyraźnie zażyczy sobie tego nabywca. Nie jest tu istotne czy jest nim inna firma czy też osoba nieprowadząca działalności gospodarczej.

Chcesz wystawiać w pełni zgodne z przepisami faktury „zw” (dawne rachunki)? Wypełnij poniższy formularz i dołącz do inFaktu. Z nami nie musisz się martwić zmianami w rachunkach.

Jakie terminy wystawiania faktur przez firmy zwolnione z VAT?

Zgodnie z ogólną zasadą obowiązującą od początku 2014 r. wystawiają faktury do 15 dni licząc od końca miesiąca, w którym miała miejsce sprzedaż lub przedpłata. Ten termin nie odnosi się jednak firm zwolnionych z VAT.

Obecnie przedsiębiorcy zwolnieni z VAT mają obowiązek wystawienia faktury na żądanie nabywcy w terminie do 3 miesięcy licząc od końca miesiąca, w którym miała miejsce sprzedaż lub zapłata – jeśli nastąpiła przed sprzedażą.

Poprzednia zasada dotycząca rachunków stosowana do końca 2013 r. była inna. Jak wyglądała? Otóż zgodnie z nią jeżeli kupujący od razu wyraził chęć otrzymania rachunku musiał go otrzymać do 7 dni, zaś jeśli zrobił to później, to sprzedawca nie musiał go wystawiać, jeżeli od terminu sprzedaży minęło ponad 3 miesiące.

Tym samym aktualnie nabywca ma więcej czasu na to, by poprosić o fakturę, niż miał na to, by poprosić o rachunek, bo nawet blisko 4 miesiące.

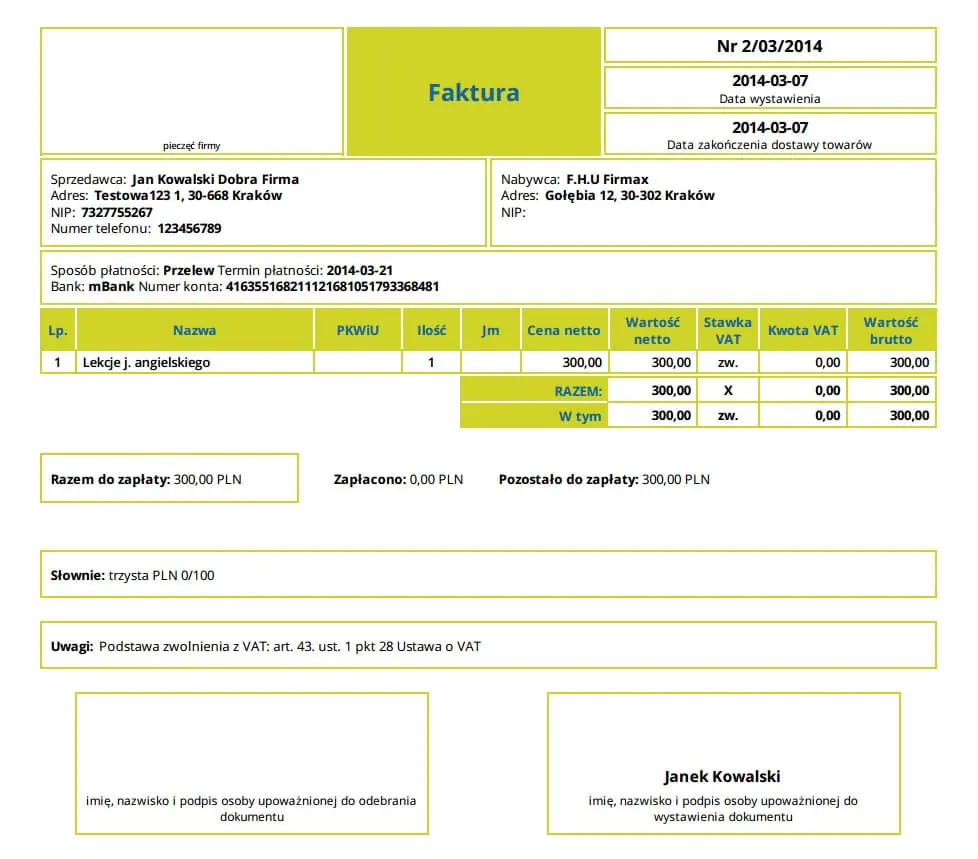

Przykład faktury „zw” wygenerowanej w inFakt.pl

Wystawiaj faktury „zw” (dawne rachunki) w inFakt.pl

Dzięki aplikacji wygenerowanie takiego dokumentu jest maksymalnie uproszczone i trwa tylko kilka chwil. Żeby tego dokonać przy wystawianiu nowej faktury należy:

- jako stawkę VAT zaznaczyć „zw”,

- a następnie z rozwijanej listy wybrać podstawę zwolnienia.

Żeby wypróbować wspominane i poznać pozostałe wystarczy zarejestrować się na inFakt.pl. Istnieje również opcja przetestowania Programu do Fakturowania. Darmowe konto inFakt.pl pozwala wystawić do 3 faktur miesięcznie bez opłat.

Zarejestruj się już dziś, szybko przekonasz się, że dokonałeś właściwego wyboru, bo inFakt to idealne rozwiązanie dla Twojej firmy.