Niższe podatki. Sejm przegłosował nowelizację Polskiego Ładu

Niższe podatki – ustawa promowana takim hasłem została właśnie przyjęta przez Sejm. Jej wprowadzenie oznacza obniżenie stawki podatku dochodowego do 12%, likwidację ulgi dla klasy średniej i rozliczenie składki zdrowotnej w kosztach działalności.

Niższe podatki – 12% na skali podatkowej

Najwięcej zmian dotyczy skali podatkowej (czyli opodatkowania na zasadach ogólnych). Nie zmieni się podwyższony pierwszy próg (120 tys. zł) oraz wyższa kwota wolna od podatku (30 tys. zł). Podatnicy mogą natomiast liczyć na obniżenie podatku z 17% do 12% i przywrócenie rozliczenia dla osób samotnie wychowujących dzieci. Przegłosowane zmiany dotyczą wszystkich, niezależnie od źródła przychodu:

- pracowników zatrudnionych w oparciu o umowę o pracę, umowę o dzieło, umowę zlecenie, osób pobierających emeryturę, a także wszystkich osób korzystających ze skali podatkowej

- przedsiębiorców prowadzących działalność gospodarczą rozliczających się na zasadach ogólnych (skali podatkowej lub progresji)

Nie jest wymagane spełnienie żadnych dodatkowych warunków, a zmiany obejmą wszystkich, korzystających ze skali podatkowej.

Likwidacja ulgi dla klasy średniej

Zlikwidowana została ulga dla klasy średniej, którą sam Rząd określił jako skomplikowaną. Zyskamy dzięki temu uproszczenie systemu podatkowego. Zobaczmy to na przykładzie:

Podatnicy w pierwszym progu podatkowym, do kwoty dochodu 120 000 zł zapłacą podatek 12% zamiast obecnych 17%. Jednocześnie kwota wolna od opodatkowania pozostanie na poziomie 30 000 zł. Opodatkowaniu przy pierwszym progu podatkowym podlega zatem 90 000 zł. Różnica pomiędzy 15 300 zł (90.000 x 17%) a 10 800 zł (90.000 x 12%) to 4500 zł. Tyle mogłaby wynieść maksymalna korzyść podatkowa.

Zmiany od 1 lipca

Nowa stawka 12% obowiązuje za cały 2022 r.

Wraz z likwidacją ulgi dla klasy średniej, korzyść maleje. Przykładowo dla dochodu rocznego na poziomie 100 tys. zł, korzyść wyniesie zaledwie ok. 500 zł. W okolicach 100 tys. zł dochodu rocznie, gdzie ulga przyjmuje maksymalną wartość, odczuwalna korzyść z obniżenia stawki podatku kosztem likwidacji ulgi będzie najmniejsza.

Ponowna zmiana formy opodatkowania w 2022 r.

Zmiana przepisów pozwoli ponownie wybrać formę opodatkowania. Będziemy mogli dokonać zmiany wyłącznie na skalę podatkową. Nie będzie można zmienić w trakcie roku formy opodatkowania ze skali na podatek liniowy lub ryczałt.

Zmiany formy opodatkowania będzie można dokonać po zakończeniu roku. Tylko ryczałtowcy dodatkowo zyskają możliwość zmiany formy opodatkowania już w połowie roku w terminie pomiędzy 1 lipca a 22 sierpnia. Oznacza to, że będą mogli przez pierwszą połowę roku być opodatkowani w formie ryczałtu, a drugą połowę wg skali podatkowej.

Co zyskamy na liniówce i ryczałcie? Składkę zdrowotną wrzucimy w koszty

Zapowiedziane zostały również preferencyjne zmiany w rozliczaniu składki zdrowotnej na podatku liniowym, ryczałcie i karcie podatkowej. Nie dotyczą one jednak zasad ogólnych.

- podatek liniowy – rozliczenie składki zdrowotnej w kosztach działalności. Możemy obniżyć nasz dochód do opodatkowania o zapłacone składki zdrowotnej maksymalnie do kwoty 8 700 zł. Przedsiębiorcy na liniowce, którzy osiągają dochód miesięczny do 14 795 zł, będą wrzucać składkę zdrowotną w koszty, tak jak składki społeczne. Korzyść podatkowa z takiej zmiany wyniesie do 1 653 zł rocznie.

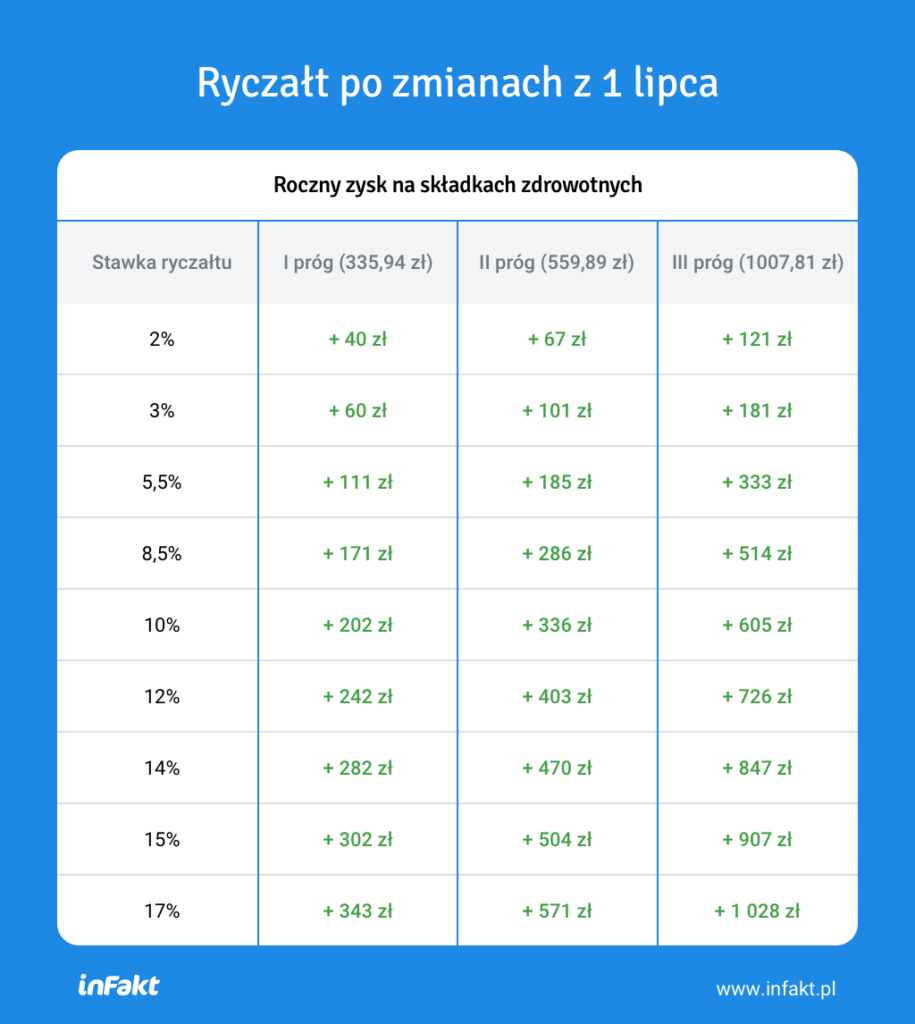

- ryczałt – obniżymy nasz przychód o połowę zapłaconych składek zdrowotnych. Przy najwyższej wysokości składki zdrowotnej na ryczałcie (1 007,81 zł), będziemy mogli obniżyć przychód do opodatkowania o 503,91 zł miesięcznie. Korzyść podatkowa z takiej zmiany to od 60 zł do 1 028 zł rocznie.

- karta podatkowa – możemy obniżyć podatek do zapłaty o 19% z zapłaconych składek zdrowotnych. Miesięczna wysokość składki zdrowotnej na karcie podatkowej to 270,90 zł. W ciągu roku jest to 3242,28 zł. Korzyść podatkowa wprowadzonej zmiany to 616,03 zł (19% x 3242,28).

Niższe podatki – pozostałe zmiany w ustawie

- Powrót do preferencyjnego rozliczenia dla samotnie wychowujących dzieci.

- PIT-2 dla maksymalnie 3 pracodawców. Oznacza to, że osoby posiadające kilka umów o pracę bądź zlecenie będą mogły rozliczać kwotę wolną u więcej niż 1 pracodawcy. 300 zł przy jednej umowie, 2 razy 150 zł przy dwóch umowach i 3 razy po 100 zł przy trzech umowach.

- Ulga abolicyjna zostanie zlikwidowana.

- Ujednolicenie terminów rocznego rozliczenia PIT za 2022 rok (formularze: PIT-37, PIT-36, PIT-36S, PIT-28, PIT-28S, PIT-36L, PIT-36LS, PIT-39, PIT-38). Zeznania te będzie trzeba złożyć w terminie od 15 lutego do 30 kwietnia.

Niższe podatki – co dalej? Kiedy zmiany wejdą w życie?

Teraz ustawa trafi do Senatu, który w połowie 18 i 19 maja ma zaplanowane posiedzenie. Po głosowaniu wróci z ewentualnymi poprawkami do Sejmu, który 26 maja rozpoczyna swoje ostatnie majowe zebranie. Najpewniej jeszcze na tym posiedzeniu Sejm potwierdzi jej kształt i prześle do Kancelarii Prezydenta, który zapowiedział, że podpisze ją jak najszybciej. Jeśli ten scenariusz się potwierdzi, ustawa wejdzie w życie zgodnie z zapowiedzią – 1 lipca 2022 roku.

Podziel się nim ze znajomymi