Składka zdrowotna 2022. Ile zapłacisz od 1 stycznia i jak ją obliczyć

Polski Ład rewolucjonizuje nasz polski system podatkowy. Zmiany dotyczą także zasad naliczania składki zdrowotnej. Znaczenie będzie tu miał wybrany sposób rozliczania podatków oraz dochody przedsiębiorcy.

ważne

Do konsultacji społecznych trafił projekt zmian podatkowych. Od 1 lipca 2022 r. opodatkowanie na zasadach ogólnych ma się zmienić. Stawka na pierwszym progu zostanie zmniejszona z 17% do 12% oraz zlikwidowana zostanie ulga dla klasy średniej. Możliwe będzie również częściowe zaliczenie w koszty uzyskania przychodu składki zdrowotnej na ryczałcie i liniówce. Będziemy na bieżąco aktualizować treści.

Kluczową zmianą w kwestii składki zdrowotnej będzie brak możliwości odliczenia składki zdrowotnej od podatku. Wartości składki nie zaliczymy również do kosztów uzyskania przychodu. Będzie to duża zmiana, dotychczas bowiem niemal 90% wartości odprowadzanej składki zdrowotnej podlegało odliczeniu od podatku dochodowego. Realny koszt składki zdrowotnej był zatem naprawdę niewielki.

Dodatkowe deklaracje i dokumenty

Wysokość podstawy do ustalenia składki na ubezpieczenie zdrowotne przedsiębiorca będzie musiał wykazywać co miesiąc w raporcie dotyczącym podmiotu opłacającego tę składkę oraz w deklaracji rozliczeniowej. Istotne jest także to, by opłacać ją do 20. dnia następnego miesiąca, z wyjątkiem płatników składek posiadających osobowość prawną, którzy składki opłacają do 15. dnia następnego miesiąca oraz jednostek budżetowych i samorządowych zakładów budżetowych, opłacających składki do 5. dnia następnego miesiąca.

Szczegółową interpretację dla składki zdrowotnej w Polskim Ładzie wydał już Zakład Ubezpieczeń Społecznych.

Tak jak wspomnieliśmy, istotny wpływ na samą wysokość składki oraz sposób jej naliczania będzie miała wybrana forma opodatkowania.

Podatek liniowy

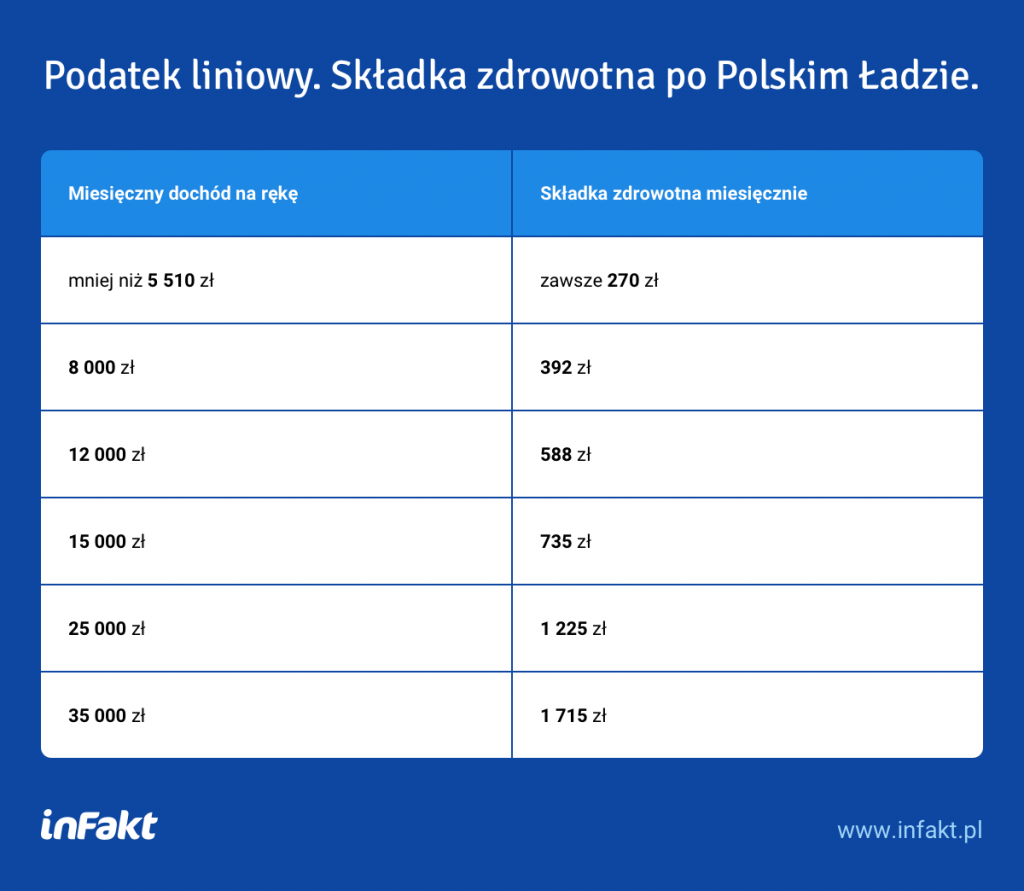

Wysokość składki zdrowotnej dla rozliczających się na podstawie podatku liniowego wyniesie 4,9% dochodu firmy. Wysokość składki odprowadzanej w danym miesiącu obliczana będzie na podstawie dochodu wykazanego w poprzednim miesiącu.

Polski Ład wprowadza także pojęcie składki minimalnej – płaconej w przypadku braku dochodu, poniesienia straty lub dochodu poniżej minimalnego wynagrodzenia. Ta określona została jako 9% minimalnego wynagrodzenia. Pensja minimalna w 2022 roku została określona na 3010 zł. Łatwo zatem wyliczyć, że minimalna składka wyniesie 270,90 zł. Będzie to kwota konieczna do zapłaty przy miesięcznych dochodach między 0 zł a 5510 zł. Przy dochodach powyżej 5510 zł, będzie to wspomniane wyżej 4,9%. Składkę będzie trzeba zatem uiścić nawet przy zerowych dochodach.

Skala podatkowa

W tym przypadku składka zdrowotna wynosić będzie aż 9% dochodów. Jak wyżej obowiązywać będzie minimalna składka zdrowotna wysokości 9% minimalnej pensji krajowej. Powyższe wyliczenia są zatem ważne również dla tej formy opodatkowania. Czy oznacza to zatem, że razem z Polskim Ładem podatek liniowy będzie zawsze korzystniejszy od skali podatkowej? Nie zawsze. Trzeba bowiem pamiętać, że rozliczanie według skali podatkowej przynosi wiele możliwości skorzystania z odliczeń, ulg czy preferencji, które są niedostępne dla rozliczających się w innej formie.

Na jakie preferencje mogą liczyć?

- kwota wolna od podatku – ta w 2022 roku wzrasta do 30 tys. zł.;

- sama wysokość stawki podatkowe przy podatkowej wynosi jedynie 17% (dla porównania 19% na podatku liniowym). Stawka w wysokości 17% obowiązuje do przekroczenia progu podatkowego, który również ulega podwyższeniu. Od 2022 roku wyższą stawkę podatkową – 32% zapłacimy bowiem dopiero, gdy nasze dochody będą wyższe niż 120 tys. zł rocznie (tylko od nadwyżki ponad ten próg);

- rozliczając się tą metodą, istnieje możliwość dokonywania odliczeń, np. ulgi prorodzinnej bądź wspólnego rozliczania z małżonkiem;

- nowością będzie również tzw. ulga dla klasy średniej (dla osób zarabiających 68412 zł rocznie, czyli 5700 zł miesięcznie, a poniżej 133 692 zł, czyli 11 141 zł miesięcznie. Jeśli osiągasz takie zarobki, składkę zdrowotną wyliczysz według specjalnego wzoru, tak by ostatecznie pomniejszony podatek zrekompensował podwyższoną składkę zdrowotną (ulga ta będzie dostępna wyłącznie dla osób rozliczających się skalą podatkową);

- drugą nowością będzie ulga dla dużych rodzin, która polega na dodatkowym zwolnieniu z podatku przychodów do kwoty 85 tys. zł. (dostępna dla rozliczających się na skali podatkowej, podatkiem liniowym oraz ryczałtem). Zwolnieniem objęci zostaną oboje rodzice w rodzinie wielodzietnej. Każde z nich skorzysta z kwoty zwolnienia w wysokości 85528 zł. Łącznie więc zwolnienie przypadające na rodzinę wyniesie aż 171 tys. zł.

Ryczałt od przychodów ewidencjonowanych

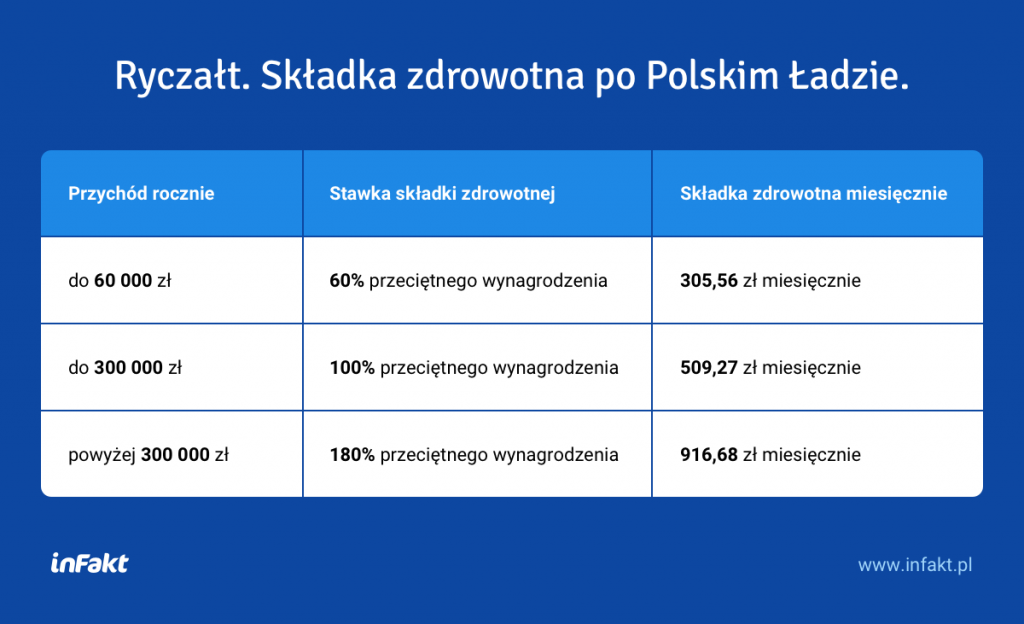

W tym przypadku składka zdrowotna będzie miała stałą kwotę uzależnioną od rocznych przychodów z ewentualną możliwością skorzystania z ulgi dla dużych rodzin.

- przychody poniżej 60 000 zł – składka zdrowotna jako 9% od kwoty 60% przeciętnego wynagrodzenia (składka ok. 320 zł)

- przychody w przedziale 60 000 – 300 000 zł – składka zdrowotna jako 9% od kwoty 100% przeciętnego wynagrodzenia (składka ok. 540 zł)

- przychody powyżej 300 000 zł – składka zdrowotna jako 9% od kwoty 180% przeciętnego wynagrodzenia (składka ok. 960 zł).

Karta podatkowa

Rozliczający się kartą podatkową zapłacą 9% od wynagrodzenia minimalnego, czyli jak wyliczaliśmy powyżej 270,9 zł. Od stycznia ta forma rozliczeń będzie jednak dostępna tylko dla tych, którzy zdecydowali się na ten sposób rozliczenia jeszcze w 2021 roku. W 2022 r. nie będzie można już przystąpić do karty podatkowej.

Sprawdź nasz kalkulator składki zdrowotnej i dowiedz się, ile wyniesie Twoja składka.

Jakie dodatkowe obowiązki spadną na przedsiębiorców?

Fakt, iż liniowcy i przedsiębiorcy rozliczający się na skali podatkowej będą rozliczać się według stawki uzależnionej od dochodu wiąże się z comiesięcznym obowiązkiem informowania ZUS o osiąganych dochodach. Nowe przepisy wprowadzają również obowiązek złożenia rocznego sprawozdania w kwestii składki zdrowotnej. Będzie to oddzielny dokument dołączany do rocznego rozliczenia PIT.

Poszczególne składki zdrowotne będa traktowane jak zaliczki na de facto roczną składkę. Możliwa będzie zatem nadpłata jak i niedopłata. Uwaga! Trzeba pamiętać jednak, że ewentualna nadpłata nie zostanie nam zwrócona automatycznie, a dopiero na nasz wniosek. Termin złożenia takiego wniosku upływa 31 maja.

Dobrą informacją jest natomiast to, że termin na opłacenie składek ZUS wydłuży się. Wniesienie opłat do ZUSu będzie konieczne do 20., a nie jak dotychczas do 10. dnia miesiąca.

Warto jeszcze zauważyć, że składkę zdrowotną według nowych zasad zapłacimy po raz pierwszy za luty 2022 roku, z terminem płatności do 20 marca, styczniowa składka rozliczana będzie według starych zasad.

Podziel się nim ze znajomymi