Minimalna składka zdrowotna w Polskim Ładzie. Ile zapłacisz, jeśli nie osiągniesz dochodu?

Niewątpliwie najwięcej kontrowersji w ustawie podatkowej Polskiego Ładu budzi składka zdrowotna, która uległa całkowitej rewolucji. Dla przedsiębiorców, którzy prowadzą własną działalność gospodarczą, składka zdrowotna będzie płacona od dochodów i nie będzie mogła zostać odliczona od podatku dochodowego. Takie działanie prowadzi do tego, że nastąpi większe obłożenie publiczno-prawne dla przedsiębiorców. Jak ona będzie kształtowała się dla poszczególnych form opodatkowania?

W przypadku prowadzenia działalności na podatki liniowym czy też skali podatkowej podatnicy będą płacić składkę od dochodu w danym roku kalendarzowym (9% w skali podatkowej i 4,9% na liniówce). Ta składka nie będzie mogła być odliczana jak dotychczas w części 7,75% od podstawy. W związku z tym składka zdrowotna staje się dodatkową daniną dla tych przedsiębiorców.

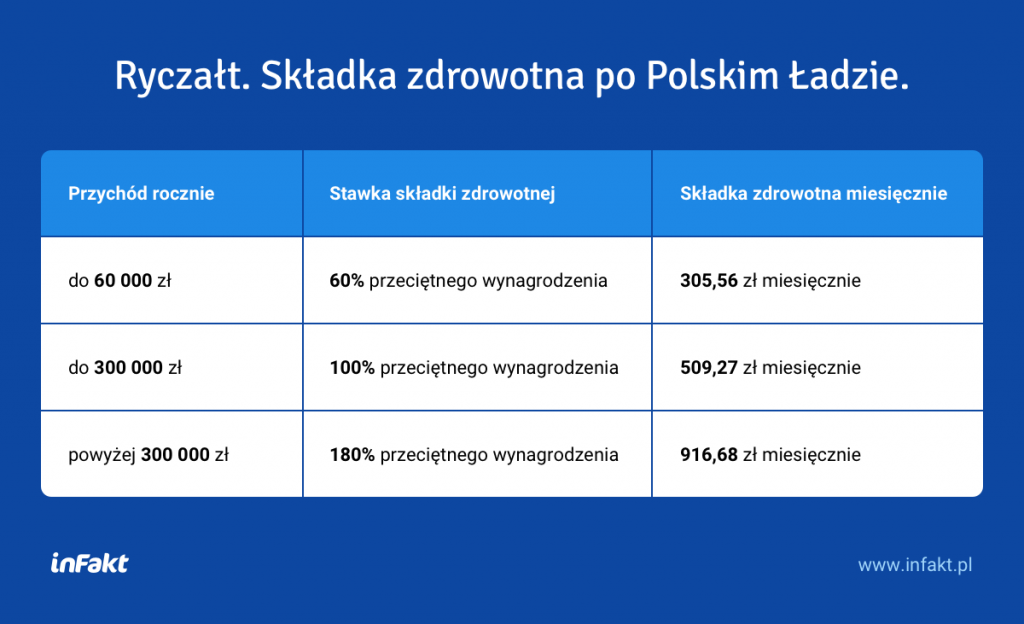

Przedsiębiorcy na ryczałcie ewidencjonowanym zapłacą składkę jako procent liczony od podstawy, którą stanowić będzie przeciętne wynagrodzenie ogłoszone na dany rok. To ile procent tej podstawy wyniesie ich składka zależeć będzie od przychodu osiągniętego w poprzednim roku. Ustawodawca przewidział 3 progi przychodowe:

Jeśli ktoś pozostał na karcie podatkowej, zapłaci w 2022 r. składkę zdrowotną w wysokoście 270,90 zł – 9% od minimalnego wynagrodzenia w danym roku.

Składka zdrowotna obowiązkowa nawet, gdy nie osiągniesz dochodu

W przypadku osiągnięcia dochodu poniżej minimalnego wynagrodzenia lub osiągnięcia straty, przedsiębiorcy na skali podatkowej lub liniówce będą musieli również obowiązkowo płacić składkę, a podstawą jej wyliczenia będzie minimalne wynagrodzenie.

Niezależnie czy przedsiębiorca będzie zarabiał czy nie, musi odprowadzić składkę zdrowotną.

| Wysokość składki dla wybranej formy opodatkowania | Składka zdrowotna minimalna | |

| Zasady ogólne (skala podatkowa) | 9% od dochodu | 9% od minimalnego wynagrodzenia (270,90 zł) |

| Podatek liniowy | 4,9% od dochodu | 9% od minimalnego wynagrodzenia (270,90 zł) |

| Ryczałt ewidencjonowany | 9% podstawy w zależności od rocznego przychodu (60%, 100% lub 180% przeciętnego wynagrodzenia) | 9% podstawy w zależności od rocznego przychodu |

| Karta podatkowa | 9% od wynagrodzenia minimalnego (270,90 zł) | 9% od wynagrodzenia minimalnego (270,90 zł) |

Umowa o pracę i własna działalność – podwójna składka zdrowotna

Nie zmienia sią natomiast kwestia regulowania składki zdrowotnej dla przedsiębiorcy jednocześnie zatrudnionego na umowę o pracę. Wciąż trzeba będzie odprowadzać ją od każdej umowy/działalności. Jest to na pewno dyskryminujące z uwagi na fakt, że nawet gdy jesteśmy zatrudnieni na umowę o pracę lub umowę zlecenie i dodatkowo prowadzimy własną działalność gospodarczą, musimy regulować składkę zdrowotną w podwójnej wysokości.

W przypadku podatników jednocześnie zatrudnionych na umowie o pracę i prowadzących własną działalność, będziemy mieli dwa odrębne tytuły. Osiągając minimalne wynagrodzenie pracodawca odprowadzać będzie za nas składki społeczne oraz składkę zdrowotną z tytułu UoP, natomiast jako przedsiębiorca również musi zapłacić składkę zdrowotną. Obie będą wyliczane od osiąganego dochodu z tytułu danej umowy/działalności, a więc wzrosną. Nie ma możliwości odliczenia żadnej z nich.

Podziel się nim ze znajomymi