Składka zdrowotna 2022. Znamy interpretację ZUS i nowe terminy składania deklaracji w Polskim Ładzie

ZUS wydał pierwszą interpretację zmian w składce zdrowotnej jakie wejdą w życie od 1 stycznia 2022 r. w związku z Polskim Ładem. Podane są nowe terminy składania deklaracji oraz sposób obliczania rocznej podstawy.

- Nowe zasady ustalania podstawy wymiaru składki zdrowotnej

- Pomniejszenie wymiaru składki zdrowotnej na nowych zasadach

- Nowe terminy składania deklaracji i wpłacania zaliczki na składki ZUS

- Zwolnienie ze składania comiesięcznych deklaracji o wysokości przychodu

- Oskładkowanie członków zarządów spółek w Polskim Ładzie

- Zwolnienie z konieczności opłacania podwójnej składki zdrowotnej

- Nielegalne zatrudnienie – wyłączna odpowiedzialność pracodawcy

ważne

Do konsultacji społecznych trafił projekt zmian podatkowych. Od 1 lipca 2022 r. opodatkowanie na zasadach ogólnych ma się zmienić. Stawka na pierwszym progu zostanie zmniejszona z 17% do 12% oraz zlikwidowana zostanie ulga dla klasy średniej. Możliwe będzie również częściowe zaliczenie w koszty uzyskania przychodu składki zdrowotnej na ryczałcie i liniówce. Będziemy na bieżąco aktualizować treści.

W obecnym stanie prawnym składka zdrowotna była rozliczana za okresy miesięcznie. Jej wartość ustalano na podstawie wartości przeciętnego wynagrodzenia w IV kwartale minionego roku w sektorze przedsiębiorstw. Dane o tym rokrocznie publikował GUS. Jej wartość była zatem stała przez cały rok składkowy.

Od przyszłego roku zmienia się nie tylko wysokość składki zdrowotnej dla poszczególnych form opodatkowania i brak jej możliwości odliczenia od podatku, ale również sposób określania podstawy wymiaru tej składki. Znamy już pierwszą interpretację Zakładu Ubezpieczeń Społecznych.

Nowe zasady ustalania podstawy wymiaru składki zdrowotnej

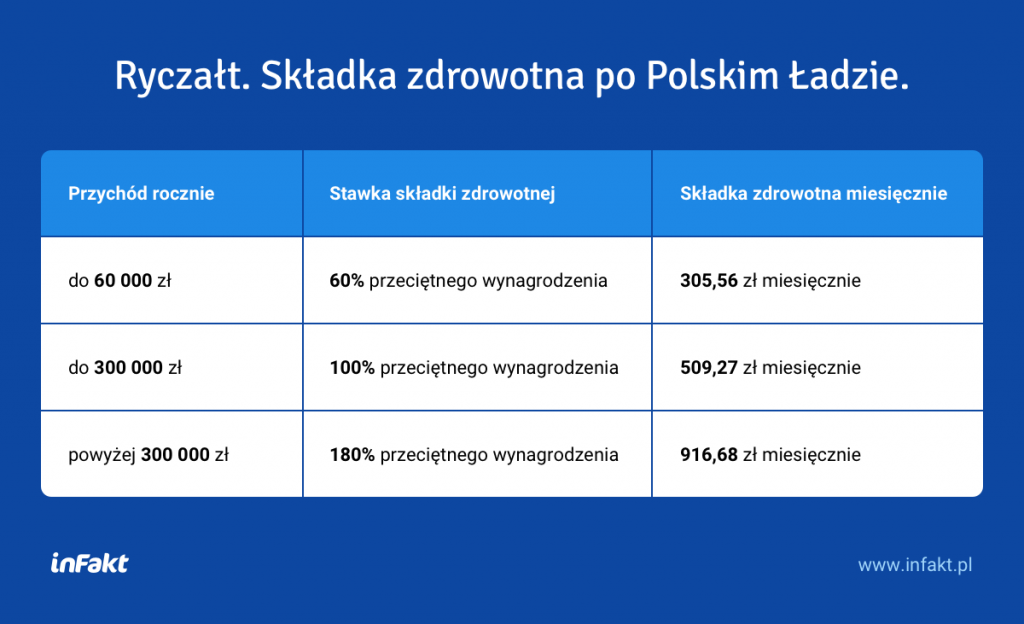

Od 1 stycznia 2022 r. dla przedsiębiorców opodatkowanych na zasadach ogólnych, w skali liniowej lub ryczałtem ewidencjonowanym zostanie wyznaczona roczna podstawa wymiaru składki zdrowotnej, czego nie było wcześniej. Umożliwi ona prawidłowe rozliczenie składki zdrowotnej (zależnej w Polskim Ładzie od indywidualnego dochodu) z końcem roku składkowego.

Może to mieć znaczenie w sytuacji gdy miesięczny dochód będzie wymagał korekty, a na koncie płatnika powstanie nadpłata lub niedopłata. Wtedy właśnie roczna podstawa pomoże określić rzeczywistą wartość składki zdrowotnej.

Od rocznej podstawy składki zdrowotnej odjęte zostaną również kwoty opłaconych w danym roku składek emerytalnych, rentowych, chorobowych i wypadkowych jeśli wcześniej nie były zaliczone do kosztów uzyskania przychodu.

Rok składkowy wymagany do obliczenia podstawy pozostaje bez zmian – rozpocznie się 1 lutego danego roku, a skończy 31 stycznia w roku następnym.

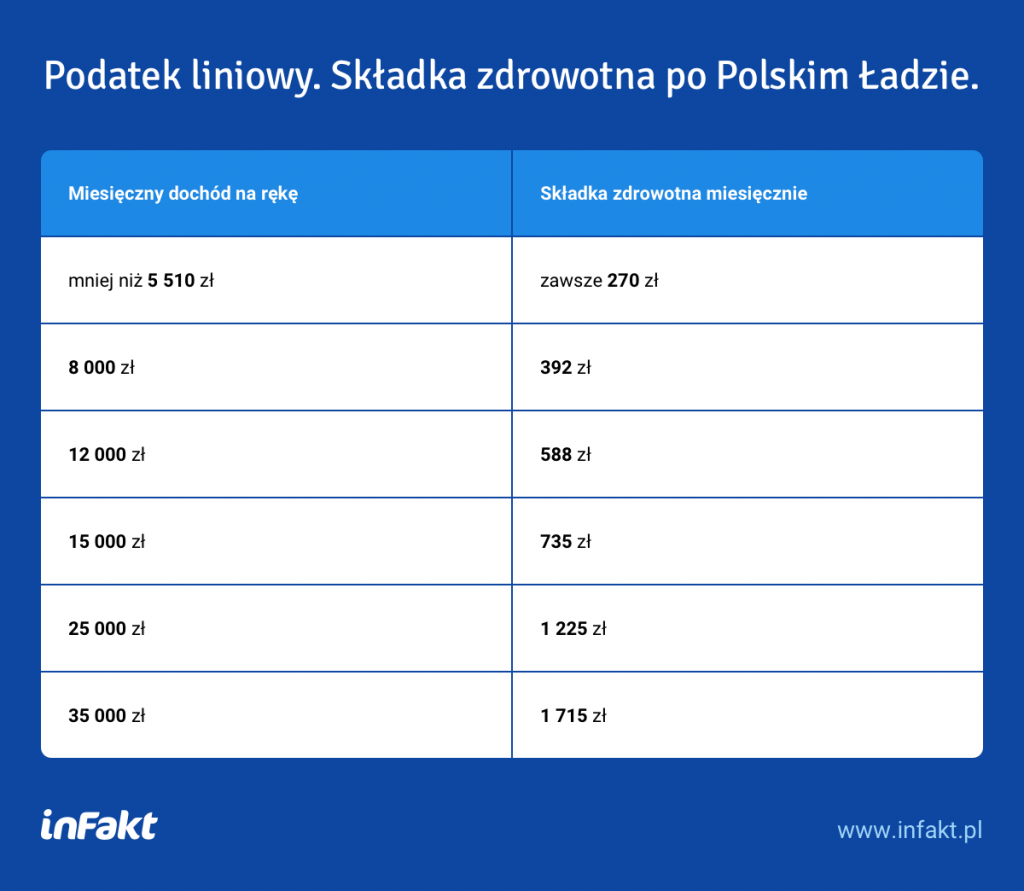

Ponadto dla osób opodatkowanych podatkiem liniowym, składka ustalona od podstawy rocznej nie może być niższa niż 9 proc. kwoty na którą składają się: liczba miesięcy, w których podatnik podlegał ubezpieczeniu pomnożona przez minimalne wynagrodzenie w danym roku.

Pomniejszenie wymiaru składki zdrowotnej na nowych zasadach

Zmianie ulega również zapis o obniżeniu wysokości składki na ubezpieczenie zdrowotne, w przypadku gdy przewyższa ona zaliczkę na podatek dochodowy. Do 31 grudnia 2021 r. możliwe było obniżenie składki zdrowotnej do wysokości kwoty zaliczki na podatek w miesiącu, w którym miała miejsce taka sytuacja.

Od 1 stycznia nadal będzie można pomniejszyć wysokość składki zdrowotnej jednak nie do wysokości faktycznej zaliczki, jaką powinniśmy zapłacić w tym miesiącu, a jedynie do kwoty zaliczki na podatek obliczonej wg. przepisów obowiązujących 31 grudnia 2021 r.

W związku z tym wciąż istnieje prawdopodobieństwo, że składka zdrowotna będzie wyższa od zaliczki na podatek dochodowy, choć ulegnie zmianie.

Nowe terminy składania deklaracji i wpłacania zaliczki na składki ZUS

Od 1 stycznia 2022 r. zmianie ulegną wzory dokumentów ZUS DRA i ZUS RCA. Od tego dnia w wysyłanych co miesiąc do ZUS rozliczeniach uwzględnić trzeba będzie również:

- aktualna formę opodatkowania;

- sumę przychodów w bieżącym roku kalendarzowym (od pierwszego dnia roku do ostatniego dnia miesiąca za który składana jest deklaracja);

- deklarację opłacenia składek na podstawie przychodów w roku poprzednim (w przypadku ryczałtu ewidencjonowanego);

- kwotę przychodów z działalności za ubiegły rok kalendarzowy;

- kwotę dochodu uzyskanego w miesiącu poprzednim do miesiąca, za który składa się deklarację (w przypadku opodatkowania na zasadach ogólnych);

Zmieni się również termin składania dokumentów rozliczeniowych do ZUS i opłacania składek na ubezpieczenie społeczne oraz zdrowotne.

- do 15. dnia następnego miesiąca: spółki kapitałowe, akcyjne, z o.o., spółdzielnie, stowarzyszenia, fundacje;

- do 20. dnia następnego miesiąca pozostali przedsiębiorcy, samozatrudnieni, spółki osobowe (jawne, partnerskie, komandytowe, komandytowo akcyjne);

- jednostki budżetowe i samorządowe bez zmian, rozliczenie do 5. dnia następnego miesiąca

Nowe terminy opłacania składek dotyczą również składki opłaconej w styczniu (po zmianach do 20 stycznia 2022 r.).

Zwolnienie ze składania comiesięcznych deklaracji o wysokości przychodu

Ze składania comiesięcznych dokumentów rozliczeniowych zwolnieni są:

- duchowni

- osoby składające dokumenty za nianie

- osoby podlegające dobrowolnemu ubezpieczeniu emerytalnemu i rentowemu

Oskładkowanie członków zarządów spółek w Polskim Ładzie

Od 1 stycznia 2022 r. powstanie również obowiązek opłacania składki zdrowotnej przez osoby powołanie do pełnienia funkcji na podstawie aktu powołania czyli np. członków zarządów spółek i wspólników.

Składki będą finansowane z własnych środków płatnika (ubezpieczonego), a opłacać je będzie podmiot wypłacający wynagrodzenie (np. spółka).

Zwolnienie z konieczności opłacania podwójnej składki zdrowotnej

Dotyczyć będzie osób, które pozostają w stosunku pracy (np. UoP, powołania lub wyboru na urząd) i jednocześnie prowadzą pozarolniczą działalność. Skorzystają oni jako przedsiębiorcy ze zwolnienia jeśli spełnią dwa warunki:

- przychód z pozarolniczej działalności nie będzie wyższy niż 50% minimalnego wynagrodzenia (1505 zł w 2022 r.);

- w ramach prowadzonej działalności gospodarczej są opodatkowani ryczałtem;

- podstawa wymiaru składek społecznych z tytułu UoP nie może przekroczyć kwoty minimalnego wynagrodzenia.

Nielegalne zatrudnienie – wyłączna odpowiedzialność pracodawcy

W przypadku gdy okaże się, że pracownik zatrudniony był w sposób nielegalny lub jego wynagrodzenie zostało w całości lub częściowo nieujawnione, pracodawca zmuszony będzie pokryć składki w całości za ten okres od uzyskanego w tym czasie przez pracownika wynagrodzenia. Pełną odpowiedzialnością finansową zostanie obciążony wyłącznie pracodawca.

Podziel się nim ze znajomymi