4,9% składki zdrowotnej. Zmiany w Polskim Nowym Ładzie

4,9% od dochodu. Tyle wyniesie składka zdrowotna dla przedsiębiorców rozliczających się na podatku liniowym. Skala podatkowa pozostaje bez zmian – składka zdrowotna na poziomie 9%. Ryczałt otrzyma trzy stawki składki zdrowotnej, zależnej od przychodów. To efekt zmian po konsultacjach społecznych w projekcie Polski Ładu, który ma wejść w życie już od 1 stycznia 2022 r.

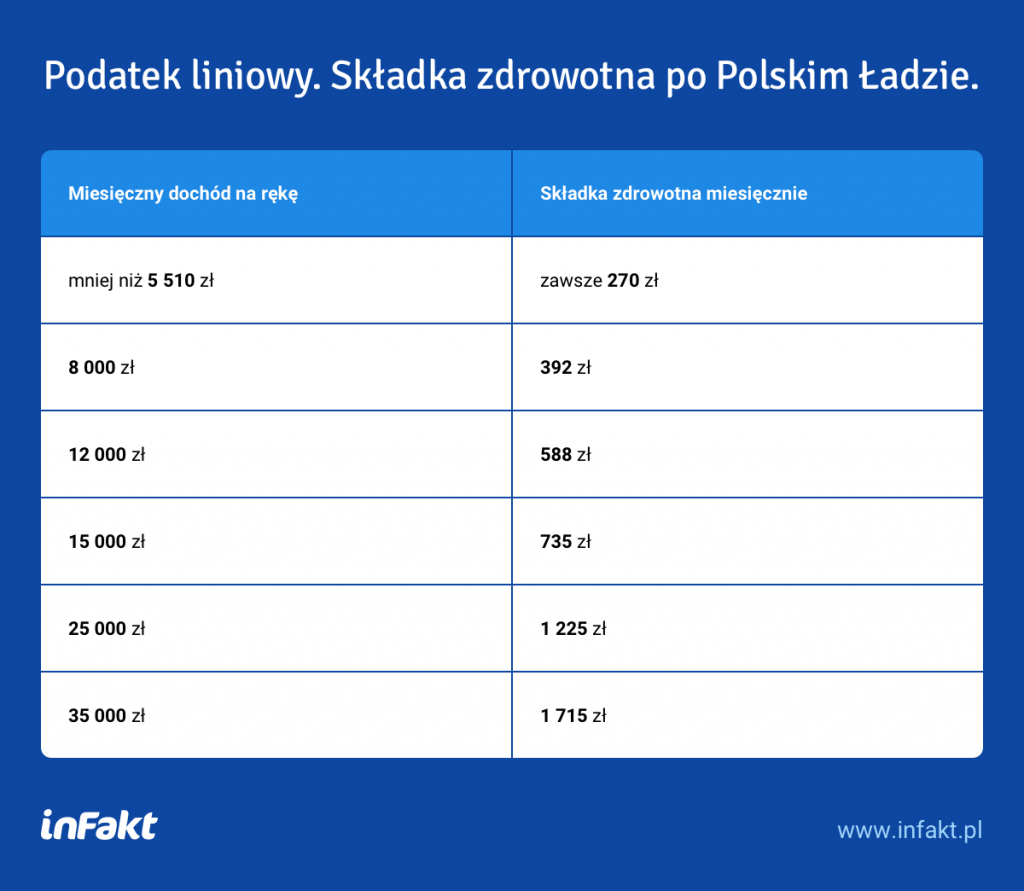

4,9% tylko na podatku liniowym

Poza nową wysokością składki zdrowotnej – 4,9%, wprowadzona zostaje również minimalna wysokość składki. Będzie to 9% minimalnego wynagrodzenia – w przyszłym roku 270 zł (minimalne wynagrodzenie w 2022 r. zostało ustalone już na poziomie 3000 zł).

Wcześniej zapowiadana była również niższa wysokość składki zdrowotnej na rok 2022 r. – 3%. Dopiero w roku 2023 r. składka zdrowotna miała ona przyjąć wysokość 4,9% dochodu. Doniesienia te nie potwierdziły się i zmiana ta nie znalazła się w projekcie ustawy.

Przypomnijmy, że dzisiaj przedsiębiorca może odliczyć znaczną cześć składki zdrowotnej od swojego podatku dochodowego. Oznacza to, że dziś za składkę zdrowotną efektywnie płacimy 53,03 zł (druga kolumna na slajdzie). Po wprowadzeniu Polskiego Nowego Ładu przedsiębiorcy stracą możliwość odliczania składki zdrowotnej od podatku.

Kalkulator działalności gospodarczej

Polski Ład w 2022 r.

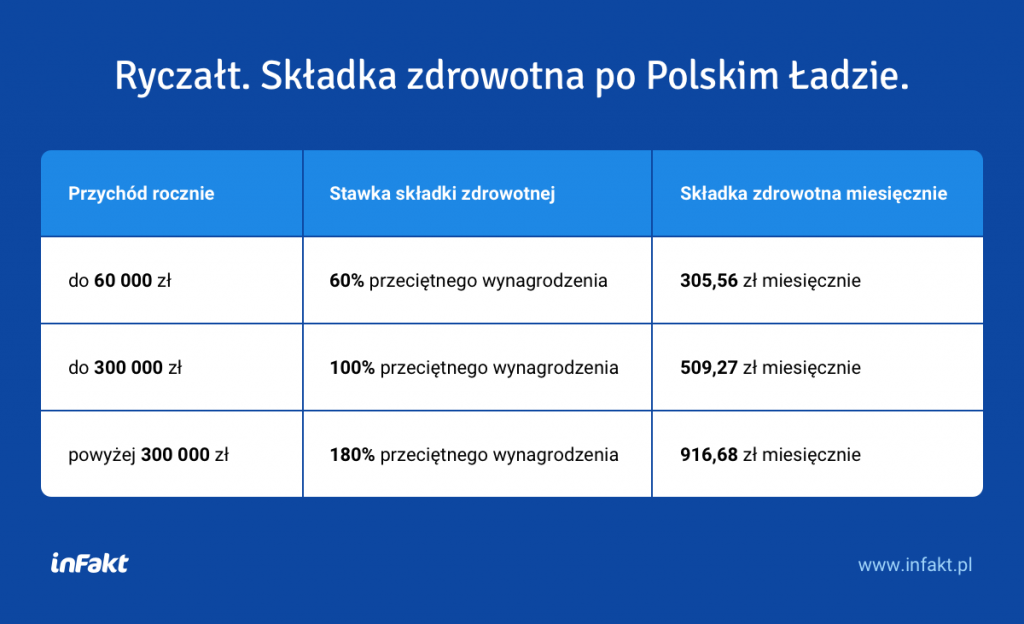

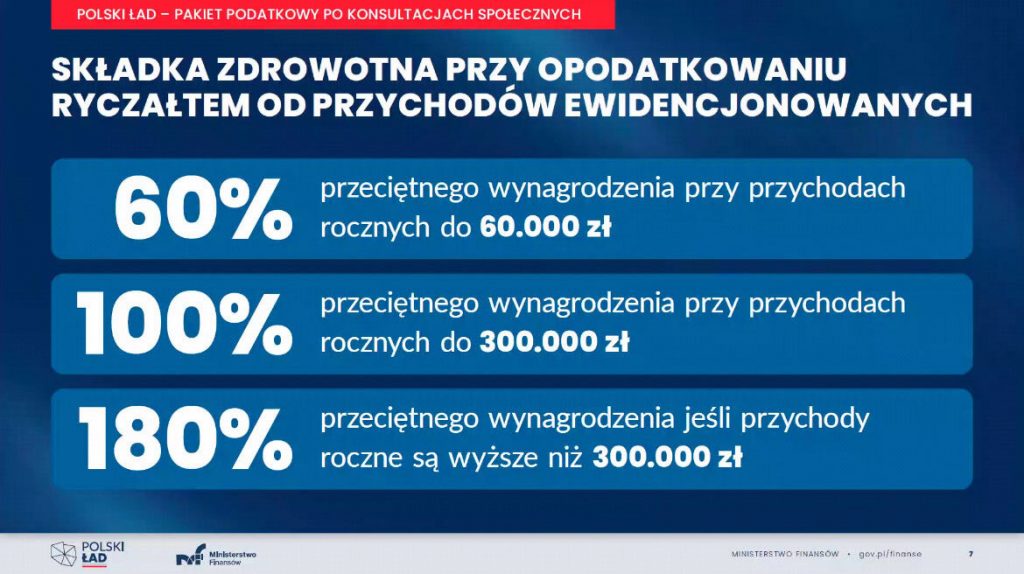

Ryczałt już od 280 zł miesięcznie

Składka zdrowotna na ryczałcie liczona będzie od rocznego przychodu. Na wysokość składki zdrowotnej nie będzie wpływać nasza stawka ryczałtu tak, jak zapowiadane było to wcześniej.

Ustalone zostały trzy progi przychodowe: do 60 tys. zł rocznie, do 300 tys. zł rocznie i powyżej 300 tys. zł rocznie. Składka zdrowotna w wysokości 9% ustalana będzie procentowo od 60%, 100% lub 180% przeciętnego wynagrodzenia. Obecnie w Polsce przeciętne wynagrodzenie wynosi 5 658,51 zł. W dzisiejszych warunkach trzy stawki składki zdrowotnej na ryczałcie wynosiłyby zatem odpowiednio 305,56 zł, 509,27 zł i 916,68 zł miesięcznie.

Skala podatkowa bez zmian

Konsultacje społeczne nie wpłynęły w żaden sposób na rozliczenia na zasadach ogólnych. Składka zdrowotna nadal liczona będzie jako 9% dochodu. Kwota wolna w dalszym ciągu wynosić będzie 30 tys. zł, a drugi próg podatkowy 120 tys.

Zmiany na skali podatkowej w Polskim Ładzie dotyczą zarówno przedsiębiorców, jak i pracowników np. na umowie o pracę. Oznacza to, że również pracownicy zapłaciliby wyższą składkę zdrowotną i nie mogliby jej odliczyć od podatku.

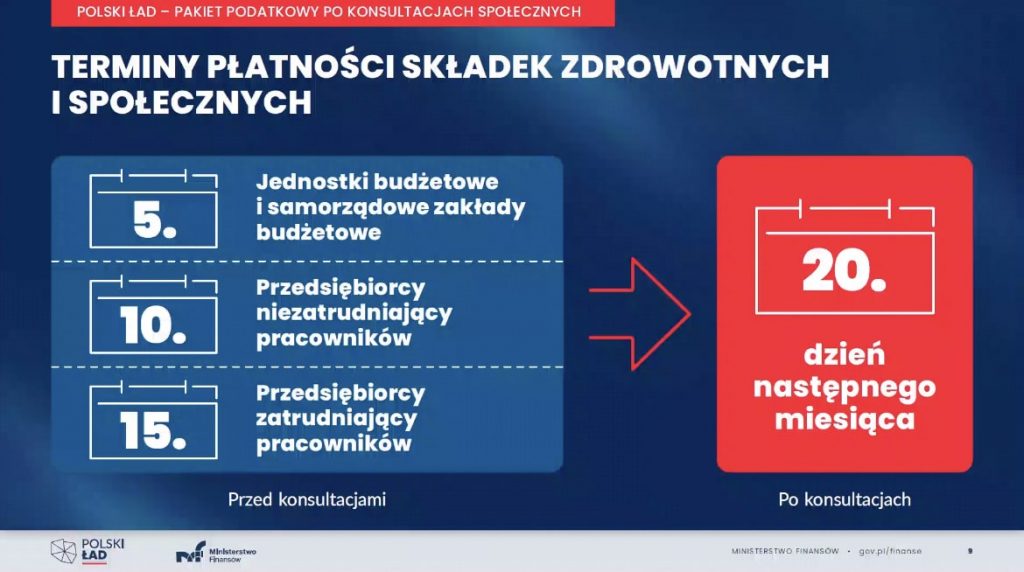

Termin płatności składek ZUS

Doradcy podatkowi i eksperci wyrażali swoje niepokoje związane z nierealnym terminem opłacania składek ZUS po wprowadzeniu Polskiego Ładu. Okazywało się bowiem, że dla wielu przedsiębiorców niemożliwe byłoby obliczenie swojego dochodu, potrzebnego do wyliczenia składki zdrowotnej w sytuacji, gdyby musieli zapłacić swoje składki do 10. dnia miesiąca, tak jak ma to miejsce dzisiaj. Po konsultacjach społecznych, od następnego roku termin płatności składek ZUS ma zostać przesunięty na 20. dzień miesiąca.

Podziel się nim ze znajomymi