Preferencyjny ZUS. Kto może się ubiegać o niższe składki?

Preferencyjny ZUS to duża oszczędność dla osoby, która dopiero rozkręca swój biznes. Pozwala początkującym przedsiębiorcom płacić niższe składki ubezpieczeniowe przez 24 miesiące.

Preferencyjny ZUS. Kto może korzystać?

Aby korzystać z obniżonych składek ZUS, przedsiębiorca musi spełnić dwa warunki:

- nie prowadzić działalności gospodarczej przez 60 miesięcy przed ubieganiem się o ZUS preferencyjny. Jeśli przedsiębiorca otwiera swoją pierwszą działalność, automatycznie spełnia ten warunek;

- nie wykonywać działalności gospodarczej na rzecz byłego pracodawcy, u którego w bieżącym lub w poprzednim roku kalendarzowym przedsiębiorca pracował na umowę o pracę i wykonywał czynności wchodzące w zakres obecnie świadczonej działalności. Jeśli natomiast początkujący przedsiębiorca świadczył usługi na rzecz byłego pracodawcy w ramach umowy cywilnoprawnej (np. umowy zlecenia), to nie wyklucza go to z możliwości skorzystania z ZUS preferencyjnego;

Działanie tych zasad zilustruje przykład. Pan Artur do czerwca 2022 roku był zatrudniony jako kierowca na umowie o pracę w firmie X. W sierpniu 2022 Pan Artur otworzył własną działalność gospodarczą i świadczy dla firmy X usługi archiwizacji danych. Pan Artur może korzystać z preferencyjnej wysokości składek ZUS. Zakres usług w ramach jego umowy o pracę z firmą X jest różny niż usługi świadczone obecnie w ramach działalności gospodarczej.

Preferencyjny ZUS a osoba współpracująca

Z obniżonych składek ZUS nie mogą również skorzystać przedsiębiorcy, którzy w ciągu ostatnich 60 miesięcy są lub byli wspólnikiem jednoosobowej spółki z ograniczoną odpowiedzialnością, spółki jawnej, komandytowej lub partnerskiej.

ZUS-em preferencyjnym nie mogą być też objęte osoby współpracujące, np. członek rodziny, który pomaga w prowadzeniu tejże działalności gospodarczej. Za osobę współpracującą przedsiębiorca płaci tzw. duży ZUS, nawet, jeśli sam jest objęty ZUS-em preferencyjnym.

Wysokość preferencyjnych składek ZUS

Przedsiębiorca płaci składki ZUS od zadeklarowanej przez siebie podstawy. W przypadku dużego ZUSu jest to nie mniej niż 60 procent prognozowanego przeciętnego wynagrodzenia miesięcznego brutto. Minimalna podstawa dla dużego ZUS w roku 2022 wynosi 3 553,20 zł. A 60 procent przeciętnego wynagrodzenia brutto w bieżącym roku to 5 922 zł.

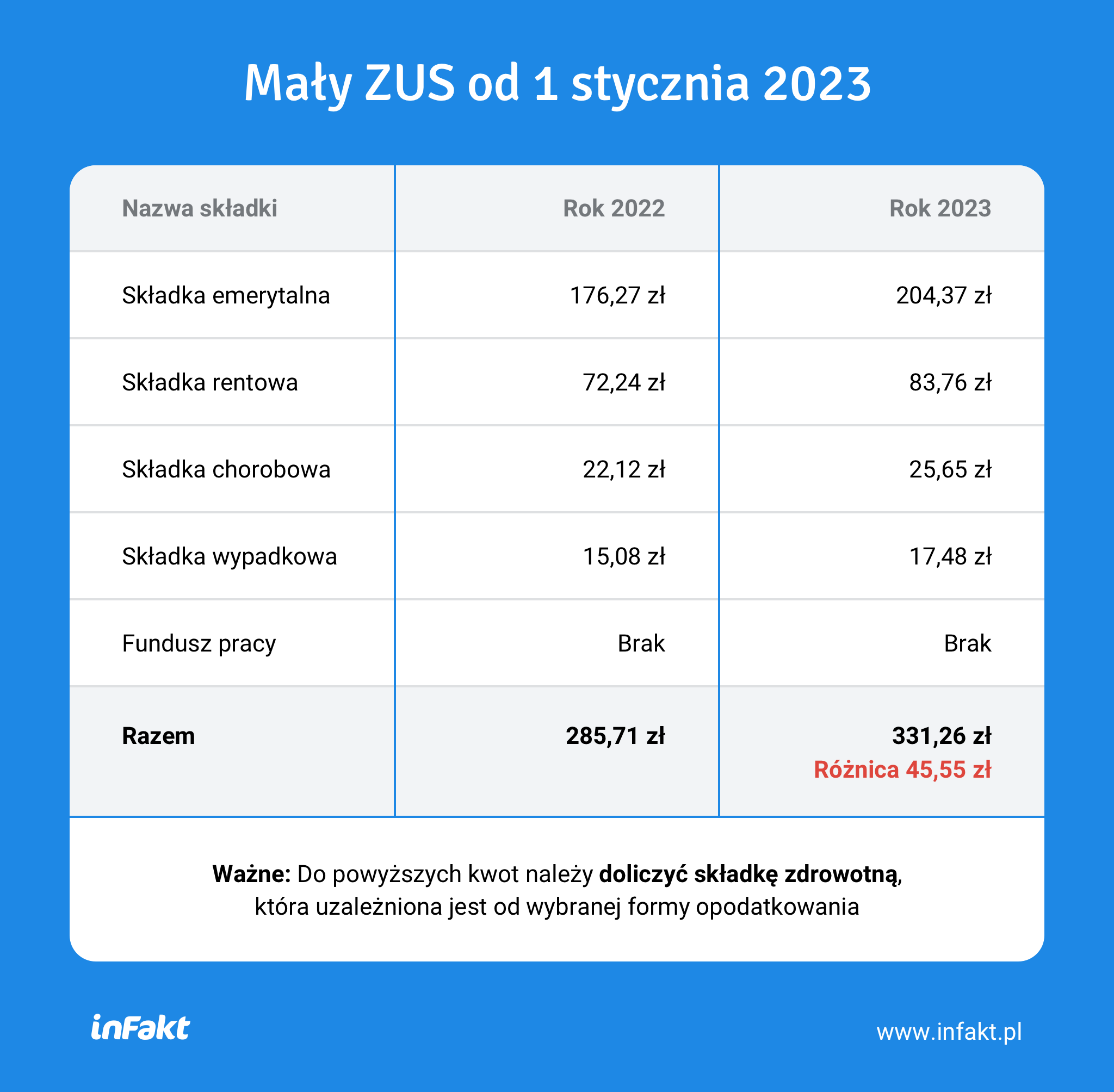

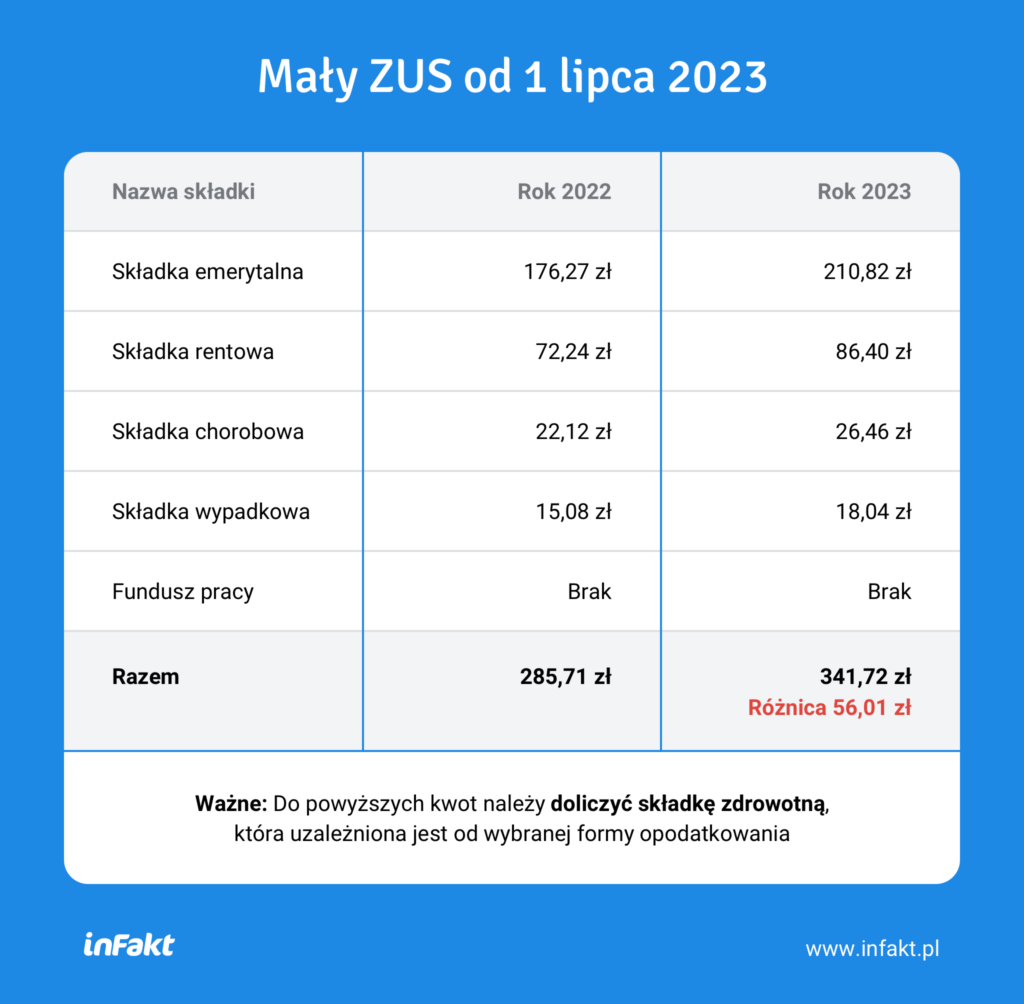

Podstawa wymiar składek, od której oblicza się preferencyjny ZUS, jest dużo niższa – wynosi tylko 30 procent minimalnego wynagrodzenia. W bieżącym roku minimalne wynagrodzenie wynosi 3010 zł. A więc podstawa, od której naliczane są składki ZUS preferencyjnego, to 903 zł. W efekcie wysokość składek przedsiębiorcy, który opłaca ZUS preferencyjny to 285,71 zł. W tej kwocie zawiera się także nieobowiązkowe ubezpieczenie chorobowym. Dla porównania, składki, które opłaca przedsiębiorca w ramach dużego ZUS to aż 1211,28 zł.

Ulga na start

Obciążenia związane z ZUS są wyższe, bo podane wyżej kwoty nie obejmują obowiązkowej składki zdrowotnej. Ta z kolei jest zależna m.in. od formy opodatkowania, którą wybrał przedsiębiorca.

Warto też pamiętać, że zanim właściciel nowej firmy zarejestruje się do ZUS preferencyjnego może skorzystać z ulgi na start. Ulga na start to zwolnienie z opłacenia składek społecznych przez 6 pierwszych miesięcy prowadzenia działalności gospodarczej. W ramach ulgi na start właściciel firmy opłaca tylko składkę zdrowotną.

Podziel się nim ze znajomymi