Barber czyli męski fryzjer – jak rozliczyć taką działalność?

Barber powszechnie znany jest jako specjalista fryzjerstwa męskiego. Jeszcze kilkanaście lat temu o tego typu zawodzie wyrażano się dość żartobliwie, zawód ten funkcjonował wtedy pod nazwą Golibroda. W dzisiejszych czasach mężczyźni coraz częściej korzystają z usług barbera, gdzie mogą liczyć na obsługę na jak najwyższym poziomie w specjalnie przygotowanych do tego pomieszczeniach.

- Jaki kod PKD dla działalności barbera?

- Odpowiednie miejsce, jego wyposażenie i klimat gwarancją sukcesu

- Niska wartość przychodu = brak obowiązku rejestracji działalności gospodarczej

- Dostępne formy opodatkowania podatkiem dochodowym

- Czy barber musi posiadać kasę fiskalną od początku działalności?

- Rozliczenie podatku VAT

- Rozliczenie ZUS i ulga na start

- Przetestuj bezpłatnie aplikację inFakt!

Jaki kod PKD dla działalności barbera?

Podatnik, który rozpoczyna działalność związaną ze świadczeniem usług fryzjerstwa męskiego musi pamiętać o wyborze kodu PKD, który podajemy na wniosku CEiDG podczas zakładania działalności gospodarczej.

Dla tego typu działalności odpowiednik kodem PKD jest 96.02.Z – Fryzjerstwo i pozostałe zabiegi kosmetyczne.

Podklasa ta obejmuje:

- mycie, obcinanie i układanie, czesanie, suszenie, farbowanie, prostowanie włosów, wykonywanie trwałej ondulacji oraz podobne czynności świadczone dla mężczyzn i kobiet,

- golenie i przycinanie brody,

- masaż twarzy, manicure i pedicure, robienie makijażu itp.,

- pozostałe zabiegi kosmetyczne, gdzie indziej niesklasyfikowane.

Podklasa ta nie obejmuje natomiast:

- produkcji peruk, sklasyfikowanej w 32.99.Z,

- działalności salonów tatuażu i piercingu, sklasyfikowanej w 96.09.Z.

Odpowiednie miejsce, jego wyposażenie i klimat gwarancją sukcesu

Wybór lokalizacji dla tego typu działalności nie powinien być przypadkowy. Osoba, która rozpoczyna prowadzenie własnego biznesu musi dokonać badania i analizy rynku na którym chce świadczyć podane usługi. Kolejnym krokiem jest wybór lokalu, jego dostosowanie do przepisów BHP, sanepidu oraz Inspekcji Pracy, a także zadbanie o odpowiedni wystrój lokalu i jego wyposażenie. Często pojawia się też pytanie, czy lepiej otworzyć lokal w centrum wielkiego miasta, czy bardziej na obrzeżach wielkich aglomeracji. W dużym mieście łatwiej będzie rozpocząć tego typu działalność, ze względu na dużą liczbę osób zamieszkałych, które chętnie będą korzystać z takich usług. Wiąże się to jednak z pewnym zagrożeniem związanym z konkurencją i przemieszczaniem się klientów. Małe, kameralne lokale na obrzeżach miasta są świetnym pomysłem, ważne jest to aby dbać o swojego klienta i stworzyć lokal z duszą, który zachęci potencjalnego klienta do skorzystania z usług barbera.

Niska wartość przychodu = brak obowiązku rejestracji działalności gospodarczej

Obecnie osoba fizyczna, która osiąga przychód nie przekraczający kwoty 50% wartości minimalnego wynagrodzenia ustalonego na dany rok podatkowy może prowadzić działalność bez rejestracji. Możliwość taka została wprowadzona 30 kwietnia 2018 roku wraz z wejściem w życie Konstytucji dla Biznesu.

Działalność bez rejestracji – wszystko co warto o tym wiedzieć

Dostępne formy opodatkowania podatkiem dochodowym

Przedsiębiorca prowadzący jednoosobową działalność gospodarczą wyboru formy opodatkowania dokonuje na wniosku CEiDG-1. Do wyboru możliwe są cztery formy opodatkowania podatkiem dochodowym: zasady ogólne (skala podatkowa), podatek liniowy, ryczałt od przychodów ewidencjonowanych oraz karta podatkowa.

Męski fryzjer ma jednak taki komfort, że może skorzystać z każdej możliwej formy opodatkowania.

Zasady ogólne

Można powiedzieć, że jest to najprostsza i pasująca do wszelkiego rodzaju działalności forma opodatkowania. Podatek płacony jest tutaj od wielkości dochodu, czyli przychodu pomniejszonego o koszty uzyskania przychodu. Wysokość podatku wynosi tutaj 18% dla dochodu nie przekraczającego kwoty 85 528 zł, natomiast jeśli dochód przekracza tę wielkość to wówczas podatek jest płacony w wysokości 32% powyżej nadwyżki wyżej wymienionej kwoty.

Wybierając tę formę opodatkowania, podatnik w rozliczeniu rocznym może rozliczyć się wspólnie z małżonkiem, a także skorzystać z możliwości odliczenia licznych ulg i odliczeń.

Zasady ogólne – podstawowa forma opodatkowania

Podatek liniowy

Decydując się na wybór tej formy opodatkowania przedsiębiorca opłaca podatek wg stałej stawki 19%. Wybór tej formy opodatkowania opłacalny jest tak naprawdę dopiero po przekroczeniu dochodu wielkości ok 100 000 zł.

Ta forma opodatkowania ma jednak kilka minusów. Podatnik nie odlicza tutaj kwoty wolnej od podatku, nie może rozliczyć się wspólnie z małżonkiem, a także do dyspozycji ma tylko kilka możliwych ulg, które może odliczyć w zeznaniu rocznym. Niewątpliwie opłacalne jest to dla podatników, u których dochód przekracza wartość 100 000 zł, gdyż podatek opłacają wtedy w stałej wielkości.

Podatek liniowy – kiedy warto przejść?

Ryczałt od przychodów ewidencjonowanych

Ta forma opodatkowania nie pozwala na odliczanie kosztów. Podatek płacony jest tutaj od wielkości osiągniętego przychodu.

Stawka ryczałtu dla usług świadczonych przez barbera wynosi 8,5%. Minusem tej formy opodatkowania może okazać się brak możliwości odliczania kosztów, rozliczania się wspólnie z małżonkiem oraz korzystania z ulg możliwych do odliczenia w zeznaniu rocznym. Stawka podatku wielkości 8,5% jest dosyć niska, dlatego w momencie, gdy podatnik nie ponosi zbyt wielu kosztów to warto rozważyć jej wybór.

Karta podatkowa

Karta podatkowa jest to uproszczona forma rozliczenia podatku dochodowego. Dedykowana jest ona głównie małym przedsiębiorcom prowadzącym działalność handlową, usługową oraz wytwórczą. Niewątpliwym plusem tej formy rozliczenia jest brak obowiązku wpłacania zaliczek na podatek dochodowy, przygotowania zeznania podatkowego (składa się tylko PIT-16A za rok poprzedni do końca stycznia roku następnego). Podatnik zobowiązany jest natomiast do wystawienia faktury lub rachunku na żądanie swojego kontrahenta.

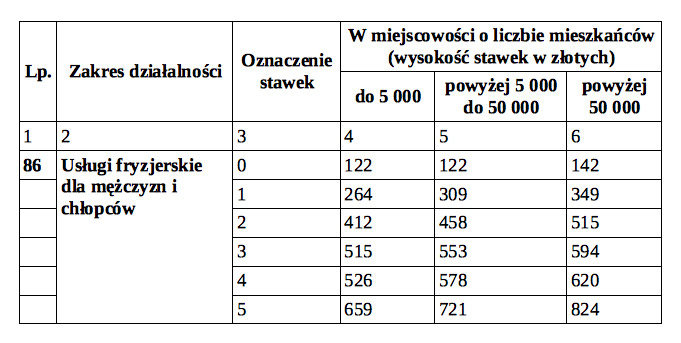

Poniższa tabela prezentuje wykaz miesięcznych stawek podatku dochodowego w formie karty podatkowej.

Objaśnienia dotyczące stawek oznaczonych w rubryce 3:

- „0” dotyczą działalności prowadzonej bez zatrudnienia pracowników,

- „1” dotyczą działalności prowadzonej przy zatrudnieniu 1 pracownika,

- „2” dotyczą działalności prowadzonej przy zatrudnieniu 2 pracowników,

- „3” dotyczą działalności prowadzonej przy zatrudnieniu 3 pracowników,

- „4” dotyczą działalności prowadzonej przy zatrudnieniu 4 pracowników,

- „5” dotyczą działalności prowadzonej przy zatrudnieniu 5 pracowników.

Prawa i obowiązki wynikające ze stosowania karty podatkowej

Czy barber musi posiadać kasę fiskalną od początku działalności?

Barber, który świadczy usługi dla osób fizycznych nie prowadzących działalności gospodarczej będzie zobligowany do posiadania kasy fiskalnej i ewidencjonowania na niej sprzedaży już od pierwszego dnia działalności.

Zgodnie z Rozporządzeniem Ministra Rozwoju i Finansów w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących, zwolnień z obowiązku ewidencjonowania przychodu na kasie fiskalnej nie stosuje się w przypadku świadczenia usług fryzjerskich, kosmetycznych i kosmetologicznych.

Kasa fiskalna – rewolucyjne zmiany 2018

Rozliczenie podatku VAT

Przedsiębiorczy barber może skorzystać ze zwolnienia z podatku VAT ze względu na limit osiąganego obrotu.

Zgodnie z art. 113, ust. 1 ustawy o VAT zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł. Do wartości sprzedaży nie wlicza się kwoty podatku.

W sytuacji, gdy dany podatnik rozpoczyna działalność w trakcie roku podatkowego to limit ten należy obliczyć w sposób proporcjonalny, biorąc pod uwagę okres w którym prowadzona jest działalność. Informacje na temat sposobu obliczenia limitu zwolnienia do VAT można znaleźć w tym artykule (klik).

Rozliczenie ZUS i ulga na start

Przedsiębiorca, który po raz pierwszy zakłada działalność lub podejmuje rozpoczęcie działalności ponownie po upływie 60 miesięcy ma możliwość skorzystania z ulgi na start. Dodatkowym warunkiem, który należy spełnić jest nie wykonywanie działalności na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywało się pracę.

Preferencja ulgi na start polega na tym, że przez okres pełnych 6 miesięcy kalendarzowych podatnik opłaca tylko składkę zdrowotną. Po tym okresie może natomiast skorzystać z kolejnej preferencji jaką jest mały ZUS, gdzie składki społeczne opłacane są od obniżonej podstawy, która wynosi 30% wartości minimalnego wynagrodzenia w danym roku podatkowym (w 2018 roku minimalne wynagrodzenie wynosi 2 100 zł).

Najważniejsze informacje o uldze na start

Przetestuj bezpłatnie aplikację inFakt!

- Kontaktuj się z księgowymi od poniedziałku do soboty w godzinach 7-22

- Używaj aplikacji www i mobilnej 24h na dobę

- Udostępniaj faktury księgowemu

W razie pytań lub wątpliwości dotyczących artykułu zachęcamy do pozostawienia komentarza. Odpowiedzi udzieli autor wpisu.

Instrukcje dotyczące ujęcia zdarzeń gospodarczych w aplikacji inFakt znajdują się na naszej bazie wiedzy.

Podziel się nim ze znajomymi