Jakie formy opodatkowania dostępne są dla salonu kosmetycznego? Czy kosmetyczka musi rejestrować się do VAT?

Usługi kosmetyczne należą do grupy zawodów usługowych, a prowadzenie zakładu kosmetycznego nie jest działalnością regulowaną, w związku z tym każdy może otworzyć i prowadzić zakład kosmetyczny. Ale czy na pewno? Zawód ten wymaga z pewnością sporej wiedzy w zakresie kosmetologii, dokładności oraz odpowiedzialności. Skrupulatna i dokładna kosmetyczka z pewnością będzie mogła liczyć na zaufanie klientów.

- Możliwe formy prowadzenia działalności gospodarczej

- Podatek dochodowy

- Podatek liniowy

- Ryczałt od przychodów ewidencjonowanych

- Karta podatkowa

Możliwe formy prowadzenia działalności gospodarczej

Przedsiębiorca, który planuje otworzyć zakład kosmetyczny może wykonywać usługi kosmetyczne w następującej formie:

- działalności nierejestrowanej;

- zarejestrowanej działalności gospodarczej w formie: jednoosobowej działalności gospodarczej, spółki cywilnej lub jednej ze spółek prawa handlowego, czyli: spółki jawnej, komandytowej, komandytowo – akcyjnej, spółki z ograniczoną odpowiedzialnością lub spółki akcyjnej.

Niemożliwe jest prowadzenie zakładu kosmetycznego w oparciu o przepisy spółki partnerskiej. W poniższym artykule skupimy się na rozliczeniu usług kosmetycznych w jednoosobowej działalności gospodarczej.

Działalność bez rejestracji – dla kogo?

Podatek dochodowy

Osoba fizyczna prowadząca w Polsce jednoosobową działalność gospodarczą ma do wyboru cztery możliwe formy opodatkowania podatkiem dochodowym: zasady ogólne, podatek liniowy, ryczałt od przychodów ewidencjonowanych oraz kartę podatkową.

Wskazania właściwej formy dokonujemy na wniosku CEiDG-1. Poniżej po krótce zostaną opisane możliwe formy opodatkowania działalności zakładu kosmetycznego.

Zasady ogólne

Wybierając tę formę opodatkowania przedsiębiorca opłaca podatek od wysokości dochodu (przychodu pomniejszonego o koszty uzyskania przychodu). Dla tej formy opodatkowania podatek wynosi odpowiednio 18% (dla dochodu nie przekraczającego kwoty 85 528 zł), lub 32% od kwoty nadwyżki powyżej 85 528 zł.

W ramach prowadzonej działalności podatnik może rozliczać koszty. Dodatkowo w rozliczeniu rocznym może skorzystać on z preferencji wspólnego rozliczenia z małżonkiem oraz wielu ulg i odliczeń.

Zasady ogólne – jedna z podstawowych form opodatkowania

Podatek liniowy

Forma rozliczenia podatkiem liniowym nie jest dla wszystkich. Nie mogą z niej skorzystać podatnicy, którzy wykonują usługi na rzecz swojego obecnego lub byłego pracodawcy, które odpowiadają czynnościom wykonywanym dla danego pracodawcy w ramach stosunku pracy w tym samym roku podatkowym.

Decydując się na wybór tej formy opodatkowania podatek opłacany jest wg stałej stawki wynoszącej 19% od wartości dochodu. Podatnik w ramach prowadzonej działalności ma możliwość pomniejszenia przychodu o poniesione koszty oraz skorzystania z niektórych ulg i odliczeń w zeznaniu rocznym.

Ryczałt od przychodów ewidencjonowanych

W przypadku ryczałtu podatek opłacany jest od wysokości przychodu. Przedsiębiorca decydując się na wybór tej formy opodatkowania nie ma możliwości pomniejszenia przychodu o poniesione koszty.

Jeśli chodzi o stawki ryczałtu to jest to uzależnione od rodzaju prowadzonej działalności. Dla usług kosmetycznych świadczonych w salonie kosmetycznym stawka ryczałtu wynosi 8,5%, natomiast w przypadku sprzedaży kosmetyków stawka ta będzie wynosić 3%.

Stawki podatku są tutaj jednak dużo niższe niż w przypadku zasad ogólnych lub podatku liniowego, dlatego warto też rozważyć i przekalkulować, czy ryczałt nie będzie tutaj najlepszą z możliwych form opodatkowania.

Karta podatkowa

Karta podatkowa według licznych opinii jest to najprostsza forma prowadzenia działalności. Podatnik decydujący się na wybór tej formy opodatkowania nie musi prowadzić ksiąg rachunkowych, płacić zaliczek na podatek dochodowy oraz przygotowywać zeznań podatkowych. Jednym z obowiązków jest złożenie PIT-16A do końca stycznia danego roku za rok poprzedni oraz wystawienie faktury/rachunku na żądanie klienta, a następnie ich przechowywanie.

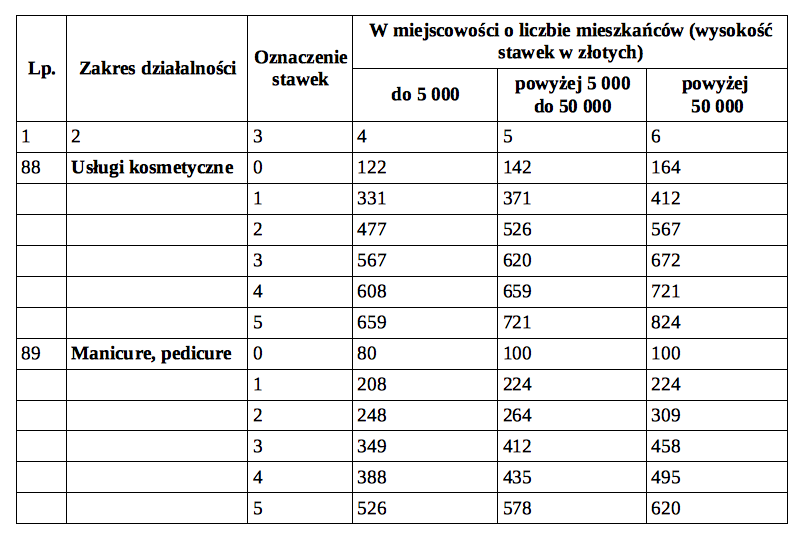

Poniższa tabela prezentuje wykaz miesięcznych stawek podatku dochodowego w formie karty podatkowej.

Objaśnienia dotyczące stawek oznaczonych w rubryce 3:

- „0” dotyczą działalności prowadzonej bez zatrudnienia pracowników,

- „1” dotyczą działalności prowadzonej przy zatrudnieniu 1 pracownika,

- „2” dotyczą działalności prowadzonej przy zatrudnieniu 2 pracowników,

- „3” dotyczą działalności prowadzonej przy zatrudnieniu 3 pracowników,

- „4” dotyczą działalności prowadzonej przy zatrudnieniu 4 pracowników,

- „5” dotyczą działalności prowadzonej przy zatrudnieniu 5 pracowników.

Prawa i obowiązki wynikające ze stosowania karty podatkowej

Podatek VAT

Osoba fizyczna świadcząca usługi kosmetyczne może skorzystać ze zwolnienia podmiotowego z VAT do limitu kwoty 200 000 zł (wartości sprzedaży bez podatku).

Dla przedsiębiorców, którzy rozpoczęli działalność w trakcie roku, limit do zwolnienia z VAT liczymy proporcjonalnie do okresu prowadzenia firmy. Limit ten obliczamy wtedy w sposób następujący:

(wartość limitu, czyli 200 000 zł * liczba dni prowadzenia działalności gospodarczej w ciągu roku) / liczba dni w danym roku podatkowym

Korzystnym rozwiązaniem dla tego typu usług było by skorzystanie ze zwolnienia z VAT, ze względu na to, że większość usług kosmetycznych świadczona jest dla osób fizycznych nie prowadzących działalności i nie będących podatnikami VAT.

Jak obliczyć limit zwolnienia do VAT?

Usługi kosmetyczne a kasa fiskalna

Zgodnie z Rozporządzeniem Ministra Finansów zwolnień z obowiązku ewidencjonowania sprzedaży na kasie fiskalnej nie stosuje się w przypadku świadczenia usług fryzjerskich, kosmetycznych i kosmetologicznych. Oznacza to, że przedsiębiorca otwierający zakład kosmetyczny zobowiązany jest do posiadania kasy fiskalnej i ewidencjonowania na niej sprzedaży już od pierwszego dnia działalności.

Podatnik może natomiast skorzystać z ulgi na zakup kasy fiskalnej. Czynny podatnik VAT informacje o uldze zaznacza na deklaracji VAT-7/VAT-7K, natomiast podatnik zwolniony z VAT może się starać o zwrot środków z tytułu ulgi. Kwota podlegająca odliczeniu/zwrotowi w ramach ulgi nie może wynosić więcej niż 700 zł.

Kasa fiskalna – rewolucyjne zmiany 2018

Rozliczenie ZUS i ulga na start

Rozpoczynając prowadzenie jednoosobowej działalności gospodarczej przedsiębiorca ma możliwość skorzystania z ulgi na start. Preferencja ta polega na tym, że przez pierwsze 6 miesięcy od dnia rozpoczęcia działalności opłaca się tylko składkę zdrowotną. Nie każdy jednak może skorzystać z tej preferencji. Więcej informacji na ten temat można znaleźć w tym artykule.

Po okresie 6 miesięcy podatnik ma możliwość skorzystania z małego ZUS. Przez pierwsze 24 miesiące od momentu skorzystania z ulgi na start lub założenia działalności przedsiębiorca opłaca składki ZUS od obniżonej podstawy, która wynosi 30% wartości minimalnego wynagrodzenia w danym roku podatkowym.

Przetestuj bezpłatnie aplikację inFakt!

- Kontaktuj się z księgowymi od poniedziałku do soboty w godzinach 7-22

- Używaj aplikacji www i mobilnej 24h na dobę

- Udostępniaj faktury księgowemu

W razie pytań lub wątpliwości dotyczących artykułu zachęcamy do pozostawienia komentarza. Odpowiedzi udzieli autor wpisu.

Instrukcje dotyczące ujęcia zdarzeń gospodarczych w aplikacji inFakt znajdują się na naszej bazie wiedzy.

Podziel się nim ze znajomymi