Najważniejsze zmiany podatkowe w 2023 roku

Nadchodzący rok 2023 przyniesie szereg zmian podatkowych. Niezależnie od tego, czy prowadzisz firmę, czy pracujesz na etacie, część tych zmian będzie Cię dotyczyć. Poniżej opisujemy najważniejsze z nich.

- Nowe ulgi podatkowe

- Najem prywatny już tylko na ryczałcie

- Koniec z amortyzacją mieszkań od 2023 roku

- Szansa na zmianę formy opodatkowania

- PIT-28 do końca kwietnia, a nie lutego

- Większy limit odliczenia składki zdrowotnej

- Kolejny obowiązek: roczne rozliczenie składki zdrowotnej

- Kwota wolna u maksymalnie 3 pracodawców

- Pozostałe zmiany dla przedsiębiorców w 2023 roku

Nowe ulgi podatkowe

Jeśli kwalifikujesz się do nowych ulg podatkowych:

- ulga na powrót,

- ulga dla rodzin wielodzietnych, czyli ulga 4+,

- ulga dla seniora,

w PIT-2 składanym w 2023 roku poinformujesz pracodawcę, że masz prawo do skorzystania z którejś z nich. Pracodawca jako płatnik zaliczek na PIT będzie je wtedy kalkulował z uwzględnieniem ulgi podatkowej. Co oznacza, że przychody do kwoty 85 258 zł będą w ogóle zwolnione z podatku. Jeśli pracujesz na etacie, a wiesz, że w roku 2023 nie osiągniesz dochodu wyższego niż kwota wolna od podatku, czyli 30 000 zł, również możesz złożyć swojemu pracodawcy oświadczenie o niepobieraniu zaliczek na PIT.

Najem prywatny już tylko na ryczałcie

Duże zmiany w roku 2023 czekają Cię także wtedy, gdy osiągasz przychody z prywatnego najmu mieszkania. Od 1 stycznia rozliczanie prywatnego najmu będzie możliwe tylko ryczałtem od przychodów ewidencjonowanych. Zniknie tym samym korzystna z perspektywy wielu podatników możliwość rozliczania najmu prywatnego na zasadach ogólnych (12 i 32%).

Uwzględnianie kosztów uzyskania przychodów związanych z najmem mieszkania oznaczało dla niektórych podatników, że w ogóle nie musieli oni płacić podatku od najmu. Teraz ta możliwość znika. Jeśli więc wynajmujesz swoje mieszkanie, to zapłacisz 8,5% ryczałtu od kwoty najmu. W przypadku, gdy Twoje przychody z najmu będą wyższe niż 100 000 zł rocznie, to wyższa będzie też stawka ryczałtu – aż 12,5%.

Koniec z amortyzacją mieszkań od 2023 roku

Kolejna ważna zmiana dla osób osiągających przychody z najmu mieszkania to obowiązujący od 1 stycznia 2023 roku zakaz amortyzacji lokali mieszkalnych. Jeszcze w bieżącym, 2022 roku możliwa była amortyzacja mieszkań nabytych do końca grudnia 2021 roku. Rok 2023 znosi możliwość amortyzacji także i tych mieszkań. Zakaz ten dotyczy zarówno osób fizycznych, które nie prowadzą działalności gospodarczej, jak i przedsiębiorców.

Szansa na zmianę formy opodatkowania

Rok 2023 będzie podatkowo wyjątkowy także dla tych przedsiębiorców, którzy w 2022 roku wybrali opodatkowanie swojej działalności gospodarczej podatkiem liniowym lub ryczałtem. W drodze wyjątku, wynikającego ze zmiany wysokości pierwszego progu podatkowego (spadek z 17 do 12%), w trakcie roku będą oni mogli zmienić formę opodatkowania na zasady ogólne. Jeśli więc uznasz, że bardziej opłaca Ci się rozliczyć dochód za rok 2022 na skali podatkowej niż na liniówce czy ryczałcie, to możesz to zrobić. Wystarczy, że zamiast PIT-36L lub PIT-28, złożysz do 2 maja 2023 roku deklarację PIT-36.

PIT-28 do końca kwietnia, a nie lutego

A skoro już jesteśmy przy terminach na składania rocznych zeznań, to warto pamiętać, że od 1 stycznia 2023 roku wydłużony zostaje czas na złożenie PIT-28. Ryczałtowcy roczne rozliczenie podatku będą musieli złożyć do końca kwietnia (w roku 2023 ostatni dzień kwietnia to niedziela, więc termin na złożenie zeznań mija 2 maja), a nie do końca lutego, jak było do niedawna.

Większy limit odliczenia składki zdrowotnej

Przedsiębiorcy opodatkowani 19-procentowym podatkiem liniowym płacą składkę zdrowotną w wysokości 4,9% dochodu. Wartość zapłaconych składek zdrowotnych można zaliczyć do kosztów uzyskania przychodu. Obowiązuje jednak limit w tym zakresie – w roku 2022 wynosił on 8 700 zł. Od roku 2023 został podniesiony do kwoty 10 200 zł.

Kolejny obowiązek: roczne rozliczenie składki zdrowotnej

Jeśli prowadzisz działalność gospodarczą, w roku 2023 musisz złożyć w ZUS roczne rozliczenie składki zdrowotnej. Masz na to czas do 20 maja 2023 roku. Z rozliczenia rocznego, zwłaszcza u ryczałtowców, może wynikać konieczność znacznej dopłaty składki zdrowotnej.

Dowiedz się więcej: Rozliczenie roczne składki zdrowotnej na ryczałcie za 2022 r. Sprawdź, czy nie czeka Cię dopłata

Jeśli z kolei okaże się, że nadpłaciłeś składkę zdrowotną za rok 2022, musisz przekazać ZUSowi numer rachunku bankowego, na który ma zostać zwrócona nadpłata. Masz na to zaledwie miesiąc od terminu złożenia zeznania rocznego.

Kwota wolna u maksymalnie 3 pracodawców

Wieloetatowcy, czyli osoby pracujące na więcej niż jednym etacie, od 1 stycznia 2023 roku będą mogli rozliczać kwotę wolną od podatku u maksymalnie trzech pracodawców. Wystarczy w tym celu złożyć nowy formularz PIT-2.

Jako pracownik możesz w PIT-2 wskazać pracodawcy, żeby pomniejszał zaliczki na podatek o:

- 1/12 kwoty zmniejszającej podatek (300 zł) – jeśli pracujesz u jednego pracodawcy;

- 1/24 kwoty zmniejszającej podatek (150 zł) – jeśli pracujesz u dwóch pracodawców;

- 1/36 kwoty zmniejszającej podatek (100 zł) – jeśli pracujesz u trzech pracodawców.

Warto wiedzieć

Nowe przepisy umożliwiają rozbicie kwoty zmniejszającej podatek na maksymalnie trzech pracodawców.

Pozostałe zmiany dla przedsiębiorców w 2023 roku

Dodatkowo z początkiem 2023 roku zmieniają się:

- Minimalna składka zdrowotna dla podatników rozliczających się na skali podatkowej oraz metodą podatku liniowego wzrasta do 314,10 zł.

- Wzrasta składka zdrowotna na ryczałcie. Nowe wartości:

- do 60 000 zł przychodu – 376,16 zł zł miesięcznie

- pomiędzy 60 000 zł a 300 000 zł – 626,93 zł miesięcznie

- powyżej 300 000 zł – 1128,48 zł miesięcznie.

- Stawka diety krajowej wzrasta z 38 zł do 45 zł za dobę, rosną też przeznaczone dla pracowników limity ryczałtu za nocleg do 67,50 zł i dojazd komunikacją miejską – 9 zł. Więcej informacji: Dieta krajowa – sprawdź nowe stawki od 2023 r.

- Stawki diet zagranicznych i limitu za nocleg również wzrosły – nowe wartości obowiązują już od 29 listopada 2022 r. Pełny wykaz nowych stawek znajdziesz w naszym artykule: Diety zagraniczne – sprawdź nowe stawki od 29.11.2022 r.

- Wysokość minimalnego wynagrodzenia – w 2023 roku jego wartość zmieni się dwa razy. Od 1 stycznia do końca czerwca będzie wynosić 3490 zł brutto, natomiast od 1 lipca – 3600 zł brutto.

- Podwyżka składek ZUS – przy preferencyjnym, małym ZUS łączna wysokość składek będzie wynosić (bez składki zdrowotnej) od 1 stycznia:

- 30 czerwca 2023 – 331,26 zł;

- 1 lipca – 31 grudnia 2023 – 341,72 zł.

- Zmieniają się też stawki dla przedsiębiorców, którzy nie korzystają z preferencyjnego ZUS. Łącznie pełne składki na 2023 rok wyniosą 1418,48 zł (bez składki zdrowotnej). Więcej o tych zmianach przeczytasz w artykule: Największa podwyżka ZUS w historii. Ile zapłacisz w 2023 roku?

- Od 2023 roku wszyscy przedsiębiorcy – samozatrudnieni oraz pracodawcy – muszą posiadać konto na PUE ZUS. Sprawdź: Konto na PUE ZUS obowiązkowe od 1 stycznia 2023 r. Jak je założyć?

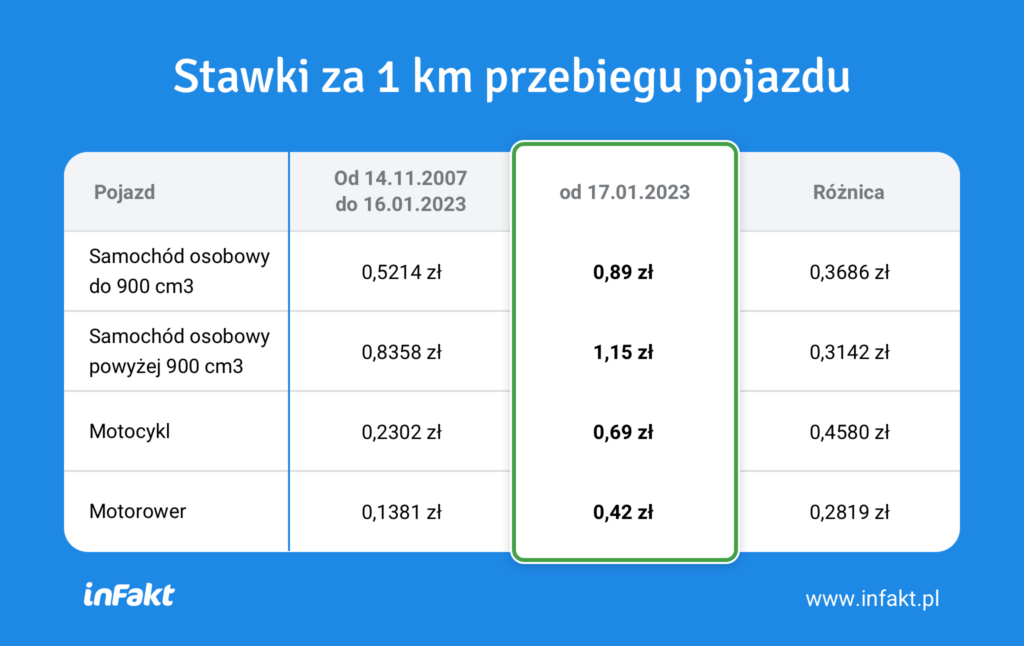

- Od 17 stycznia 2023 r. wzrosną stawki za kilometrówkę.

Podziel się nim ze znajomymi