Dieta krajowa 2023 – sprawdź wysokość stawek

Przedsiębiorca, który jedzie w krajową podróż służbową, ma prawo do diety z tego tytułu. Jej wysokość jest stała. Od 1 stycznia 2023 r. obowiązuje nowa stawka diety w wysokości 45 zł. Wzrasta też ryczałt za nocleg i dojazd środkami komunikacji miejskiej dla pracowników oddelegowanych w podróż służbową.

- Wysokość diety krajowej – stawki 2023

- Dieta krajowa 2023 – jak wyliczyć jej wysokość?

- Dieta krajowa w podróży dłuższej niż 1 doba

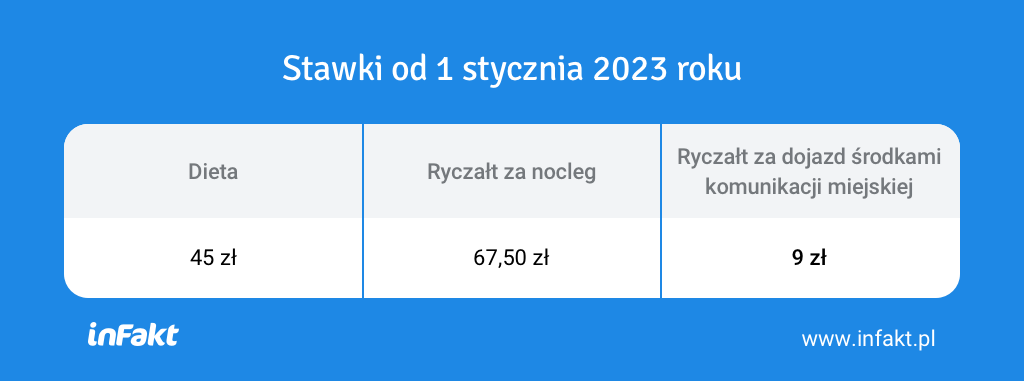

Wysokość diety krajowej – stawki 2023

Dieta krajowa przysługuje przedsiębiorcom, u których wyjazd służbowy jest ściśle związany z prowadzoną działalnością gospodarczą i wpływa na uzyskanie przychodu. Do diety mają prawo również pracownicy, którzy jadą w służbową podróż w związku z wykonywaną pracą. Środki te mają pokryć m.in. koszty wyżywienia i innych drobnych wydatków.

Dodatkowo pracownicy otrzymują także ryczałt za nocleg oraz dojazd komunikacją miejską. Przedsiębiorcom te świadczenia nie przysługują.

Nowe stawki przy podróżach krajowych od 2023 r. wynoszą odpowiednio:

- wysokość diety krajowej – 45 zł,

- ryczałt za nocleg (dla pracowników) – 67,50 zł,

- ryczałt za dojazd środkami komunikacji miejskiej (dla pracowników) – 9 zł.

Dotychczasowa stawka diety krajowej wynosiła 38 zł i obowiązywała od 28 lipca 2022 r. Wcześniej, przez prawie 10 lat (od 2013 r.) utrzymywano stawkę 30 zł.

Nowe wartości diety krajowej oraz ryczałtu za nocleg i dojazd komunikacją miejską zostały wprowadzone na mocy rozporządzenia Ministra Rodziny i Polityki Społecznej z dnia 25 października 2022 r. zmieniające rozporządzenie w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej.

Dieta krajowa 2023 – jak wyliczyć jej wysokość?

Wysokość diety przy krajowej podróży służbowej zależy od czasu trwania delegacji. Dieta w pełnej wysokości – 45 zł – przysługuje za każdą pełną dobę podróży.

Dieta krajowa w podróży krótszej niż 1 doba

Jeśli podróż trwa krócej niż 24 godziny, wtedy obowiązują poniższe zasady wyliczania diety:

- poniżej 8 godzin – dieta nie przysługuje,

- od 8 do 12 godzin – przysługuje ½ diety,

- 12 godzin i więcej – przysługuje pełna dieta.

Dieta krajowa w podróży dłuższej niż 1 doba

Jeżeli podróż trwa dłużej niż 24 godziny, wtedy odpowiednio:

- za każdą kolejną pełną dobę – przysługuje dieta w pełnej wysokości,

- za każdą kolejną rozpoczętą, ale niepełną dobę, powyżej 8 godzin – również przysługuje dieta w pełnej wysokości,

- jeśli kolejna rozpoczęta doba trwa nie dłużej niż 8 godzin – przysługuje za ten dzień połowa diety.

Jak przedsiębiorca rozlicza dietę krajową?

Przedsiębiorca zalicza wysokość diety krajowej w kosztach uzyskania przychodu. Dotyczy to jednak tylko takiej kwoty, która mieści się w limicie określonym przez przepisy. W przypadku podróży na terenie Polski jest to 45 zł na dobę.

Wydatki związane z podróżami służbowymi wykazujemy w KPiR po sporządzeniu stosownego dokumentu wewnętrznego i dołączeniu do niego faktur potwierdzających poniesione przez nas wydatki.

Wydatki na nocleg księgowane są na podstawie faktur – przedsiębiorcy nie przysługuje ryczałt.

Przykład.

Przedsiębiorca, pan Maciej z Gdańska jedzie do Krakowa, żeby tam wykonać swoją usługę. Będzie podróżował służbowo w dniach 21-23 stycznia 2023 roku. Wyjazd o godz. 7:00, powrót o godz.13:00.

- pierwsza (pełna) doba: od 7:00 do 7:00 – 45 zł

- druga (pełna) doba: od 7:00 do 7:00 – 45 zł

- trzecia (rozpoczęta) doba: od 7:00 do 13:00 – 22,5 zł (6 h kolejnej rozpoczętej doby).

- łączna wysokość przysługujących diet: 112,5 zł.

Do kosztów uzyskania przychodu pan Maciej może zaliczyć kwotę 112,5 zł. Dzięki temu obniży swój podatek dochodowy oraz – jeśli rozlicza się na skali podatkowej lub podatku liniowym – również składkę zdrowotną, która zależy od wysokości dochodu.

Zleć księgowość swojej firmy

Przetestuj za darmo aplikację inFakt.

Bądź na bieżąco, obserwuj inFakt w Google News.

Podziel się nim ze znajomymi