Kilometrówka 2023 – sprawdź nowe stawki

Jeśli pracownik używa do wykonywania obowiązków służbowych własnego pojazdu, pracodawca pokrywa poniesione przez niego koszty. Od 2023 roku limit tych kosztów będzie wyższy. 17 stycznia 2023 roku weszły w życie nowe stawki kilometrówki. Sprawdź aktualne kwoty.

Czym jest kilometrówka pracownika?

Pracownik, który używa do celów służbowych swojego prywatnego samochodu, motocykla lub motoroweru, ma prawo do zwrotu poniesionych kosztów eksploatacyjnych. Do ich wyliczenia służy ewidencja przebiegu pojazdu prowadzona przez pracodawcę. Zapisuje się w niej wszystkie przebyte przez pracownika trasy, w tym ich odległość, cel i daty.

W przypadku podróży służbowej i wskazania jako środka komunikacji prywatnego pojazdu pracodawca również zwraca pracownikowi kilometrówkę. Wypłata następuje po złożeniu przez pracownika rozliczenia delegacji.

Kwota zwrotu dla pracownika zależy od liczby przejechanych kilometrów oraz rodzaju pojazdu i pojemność silnika.

Kilometrówka 2023 – aktualne stawki

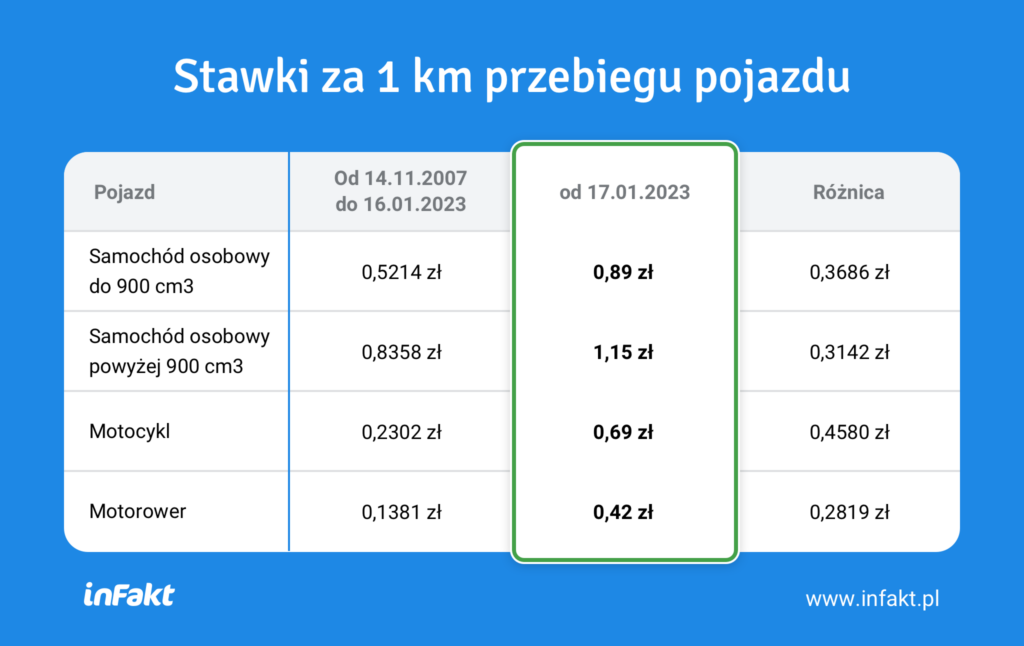

17 stycznia 2023 roku weszło w życie nowe rozporządzenie Ministra Infrastruktury, które zmienia obowiązujące od 2007 roku stawki kilometrówki.

Aktualne stawki kilometrówki na 2023 rok wynoszą dla poszczególnych pojazdów:

- samochód osobowy o pojemności silnika mniejszej lub równej 900 cm3 – 0,89 zł;

- samochód osobowy o pojemności silnika powyżej 900 cm3 – 1,15 zł;

- motocykl – 0,69 zł;

- motorower – 0,42 zł;

Są to maksymalne wartości kosztów, jakie pokrywa pracodawca za używanie prywatnego pojazdu do celów służbowych.

Warto zauważyć, że wysokość kilometrówki jest zależna od rodzaju środka transportu, jakim posługuje się pracownik. Ustawodawca dopuszcza wykorzystanie przez niego zarówno samochodu osobowego, jak i motocykla czy motoroweru.

Jak wyliczyć kilometrówkę pracownika – wzór

Aby wyliczyć kwotę zwrotu mnożymy liczbę przejechanych kilometrów w miesiącu przez stawkę za kilometr właściwą dla danego pojazdu.

Kilometrówka – wzór

kilometrówka = liczba przejechanych kilometrów x stawka za 1 km przebiegu

Przykład kilometrówki pracownika:

Na koniec lutego pracownik, pan Jan, złożył do pracodawcy oświadczenie o użytkowaniu samochodu prywatnego o pojemności powyżej 900 cm3. Ze sporządzonej kilometrówki wynika, że pan Jan pokonał 500 km w celach służbowych. Aby określić kwotę zwrotu, jaka mu przysługuje, należy pomnożyć 500 km x 1,15 zł (stawka obowiązująca od 17 stycznia 2023 r.) = 575 zł.

Pracodawca musi zwrócić panu Janowi 575 zł. Tym samym kwota ta stanowi dla pracodawcy koszt podatkowy.

Jakie wydatki można pokryć w ramach kilometrówki?

Pracownik nie przedstawia pracodawcy faktur za paliwo czy usługi serwisowe. Oznacza to, że nie ma znaczenia, jakie wydatki poniesie w danym okresie rozliczeniowym. Może otrzymać tylko wynagrodzenie ryczałtowe wynikające z wyliczonej kilometrówki. Natomiast dla pracodawcy kosztem podatkowym nie może być kwota większa niż wartość wskazana w oświadczeniu pracownika.

Bądź na bieżąco, obserwuj inFakt w Google News.

Podziel się nim ze znajomymi