Chcesz założyć firmę w branży IT?

Dowiedz się, jakich formalności musisz dopełnić, kiedy zaczynasz własną działalność.

Zakładając firmę z inFaktem, otrzymujesz wygodną w obsłudze aplikację oraz dedykowanego Księgowego, który zna Twoją branżę.

Współpracuj z Księgowym, którego kompetencje i działania są dopasowane Twojej branży.

W branży IT mamy tysiące zadowolnych klientów, co potwierdzają badania NPS.

Znamy się na tym, co robimy – nasze usługi świadczymy od 2008 roku.

Przeprowadzamy cykliczne testy bezpieczeństwa, a uptime aplikacji to ponad 99%.

W dobie rozwoju nowych technologii liczba firm informatycznych na rynku wciąż rośnie. Jeżeli pracujesz w branży IT i chcesz przejść na B2B – poniżej znajdziesz wszystkie potrzebne informacje, jak założyć swój biznes.

Proces złożenia firmy, kiedy pracujesz jako informatyk lub programista, nie będzie znacznie różnił się od zakładania działalności gospodarczej w innych branżach. Do rozpoczęcia działalności potrzebna będzie rejestracja w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (w skrócie CEIDG). Wniosek o wpis do CEIDG (na formularzu CEIDG-1) najłatwiej złożysz przez Internet.

Wniosek o wpis do CEIDG – co musi się w nim znaleźć?

We wniosku należy podać wszystkie niezbędne informacje, takie jak dane osobowe, dane dokumentu tożsamości, informacje o posiadanych obywatelstwach czy adres zamieszkania. Konieczne będzie także wskazanie miejsca prowadzenia działalności gospodarczej. Może być ono takie samo, jak Twoje miejsce zamieszkania, jeżeli będziesz pracować z domu, ale może być to inny adres np. wynajętego w tym celu lokalu.

Kolejna ważna informacja, którą podaje się we wniosku to nazwa działalności (musi się w niej znaleźć co najmniej imię i nazwisko przedsiębiorcy np. Jan Kowalski Projekt) oraz nazwa skrócona tej działalności. Wymagane jest także wskazanie daty rozpoczęcia prowadzenia działalności gospodarczej (może być w przyszłości) oraz danych urzędu skarbowego właściwego dla Twojego miejsca zamieszkania.

Formularz CEIDG-1 zawiera także pola z numerem telefonicznym czy adresem e-mail, ale dane te są dobrowolne. Przy tym punkcie możliwe jest zaznaczenie opcji „sprzeciwiam się udostępnianiu danych kontaktowych”, jeżeli po ich podaniu nie życzysz sobie, by były one podane do publicznej informacji w bazie CEIDG.

Załóż firmę z Księgowym

Kody PKD właściwe dla działalności związanej z rynkiem informatycznym

Jednym z elementów wniosku jest także wskazanie tzw. kodów PKD prowadzonej działalności. Odzwierciedlają one te czynności, które będziesz wykonywać w Twojej firmie. W ramach jednej działalności można wskazać kilka takich kodów, jeśli wykonywane usługi są na tyle różnorodne, jednak w formularzu CEIDG-1 zawsze wpisuje się rodzaj dominującej w prowadzonym biznesie aktywności.

Najczęściej występujące kody PKD związane z branżą IT:

- 62.01.Z – Działalność związana z oprogramowaniem,

- 62.02.Z – Działalność związana z doradztwem w zakresie informatyki,

- 62.03.Z – Działalność związana z zarządzaniem urządzeniami informatycznymi,

- 62.09.Z – Pozostała działalność usługowa w zakresie technologii informatycznych i komputerowych.

Pozostałe kody PKD związane z branżą IT:

- 63.11.Z – Przetwarzanie danych, zarządzanie stronami internetowymi (hosting) i podobna działalność,

- 63.12.Z – Działalność portali internetowych,

- 58.21.Z – Działalność wydawnicza w zakresie gier komputerowych,

- 58.29.Z – Działalność wydawnicza w zakresie pozostałego oprogramowania,

- 26.20.Z – Produkcja komputerów i urządzeń peryferyjnych,

- 95.11.Z – Naprawa i konserwacja komputerów i urządzeń peryferyjnych,

- 95.12.Z – Naprawa i konserwacja sprzętu (tele)komunikacyjnego,

- 47.41.Z – Sprzedaż detaliczna komputerów, urządzeń peryferyjnych i oprogramowania prowadzona w wyspecjalizowanych sklepach,

- 47.78.Z – Sprzedaż detaliczna pozostałych nowych wyrobów prowadzona w wyspecjalizowanych sklepach.

Czy prowadzący działalność w branży IT musi mieć firmowy rachunek bankowy?

W formularzu CEIDG-1 wpisuje się również dane o firmowym rachunku bankowym. Jego założenie nie jest jednak obowiązkowe, dla celów działalności można korzystać z prywatnego konta. Trzeba jednak pamiętać, że istnieje obowiązek realizacji transakcji za pośrednictwem rachunku firmowego, w przypadku kiedy rozliczenie zachodzi między dwoma przedsiębiorcami, a wartość transakcji przekracza 15 000 zł. Wobec tego, jeżeli już na starcie masz wiedzę, że w ramach Twojej firmy będziesz dokonywać tego typu przelewów – najlepiej od razu założyć w banku firmowy rachunek.

Zgłoszenie firmy informatycznej do ZUS

Wpis dokonany w CEIDG będzie jednocześnie zgłoszeniem do GUS i urzędu skarbowego. Będzie także automatycznie skutkował zgłoszeniem do ZUS jako płatnik składek.

Oprócz tego, przy zakładaniu firmy informatycznej konieczne będzie także zarejestrowanie się w ZUS jako osoba ubezpieczona. W tym celu należy wypełnić formularz ZZA, jeżeli chcesz podlegać jedynie ubezpieczeniu zdrowotnemu (bo posiadasz inny tytuł do ubezpieczenia społecznego np. umowę o pracę) lub ZUA , jeżeli chcesz podlegać pełnemu ubezpieczeniu (tzn. płacić również składki na ubezpieczenie społeczne). Jeden z powyższych formularzy można uzupełnić i wysłać od razu wraz ze zgłoszeniem do CEIDG, można zrobić to również osobno – np. w lokalnym oddziale ZUS. Należy jednak mieć na względzie, że właściwy druk powinno się przekazać do ZUS w terminie 7 dni od dnia rozpoczęcia działalności gospodarczej.

Jeżeli zdecydujesz się na założenie swojej firmy z inFaktem, to wszystkich formalności związanych ze zgłoszeniem do ZUS nasza księgowa dokona w Twoim imieniu.

Konsekwencje przejścia z umowy o pracę na B2B u tego samego pracodawcy

Bardzo częstą sytuacją w branży informatycznej (np. u programistów, testerów czy projektantów stron) jest przechodzenie z umowy o pracę na formę prowadzenia własnej działalności gospodarczej i realizowanie zleceń w ramach umowy B2B.

Trzeba jednak pamiętać, że jeżeli w formie B2B będzie się świadczyć pracę o takim samym charakterze na rzecz tego samego pracodawcy, u którego wcześniej było się zatrudnionym na umowę o pracę, to:

- nie ma możliwości odprowadzania obniżonych składek ZUS w ramach Ulgi na start, ZUS-u Preferencyjnego oraz Małego ZUS Plus,

- przez 2 lata prowadzenia działalności (przez rok, w którym pracowało się jeszcze na etacie i w roku kolejnym) nie można rozliczać podatku w ramach ryczałtu od przychodów ewidencjonowanych,

- przez rok prowadzenia działalności (w roku, w którym pracowało się jeszcze na etacie) nie można rozliczać podatku w ramach podatku liniowego.

Więcej na ten temat znajdziesz w naszym artykule o przejściu z umowy o pracę na B2B u tego samego pracodawcy.

Forma opodatkowania dla informatyka – która najbardziej się opłaci?

Kluczową decyzją każdego przedsiębiorcy jest także wybór formy opodatkowania. Może mieć ona istotne przełożenie na kondycję finansową firmy i na to, jaka kwota ostatecznie zostanie w Twojej kieszeni.

Prowadzący działalność gospodarczą w Polsce do wyboru mają trzy formy opodatkowania:

- skala podatkowa – podatek rozliczany jest według skali – do 120 000 zł dochodu rocznie odprowadza się podatek w wysokości 12% od osiągniętego dochodu, powyżej tego pułapu – 32%,

- podatek liniowy – podatek rozliczany według stawki wynoszącej 19% od osiągniętego dochodu, niezależnie od jego wysokości,

- ryczałt od przychodów ewidencjonowanych – stawka podatku przypisana konkretnie do rodzaju wykonywanej działalności gospodarczej, Ważne! Obliczając podatek przy tej formie, nie można jednak uwzględniać poniesionych przez przedsiębiorcę kosztów.

Uwaga

Rozważając, która forma opodatkowania będzie dla Ciebie najkorzystniejsza, trzeba wziąć pod uwagę nie tylko rodzaj wykonywanej działalności, ale także sytuację życiową. Wybierając bowiem formę opodatkowania w ramach skali podatkowej, korzystamy z kwoty wolnej od podatku, możliwości rozliczenia się razem z małżonkiem oraz ulgi na dzieci. W przypadku skali oraz podatku liniowego – obliczając podatek dochodowy do zapłaty uwzględniamy także poniesione w firmie koszty.

Tak jak wspomnieliśmy wyżej – jeżeli w ramach swojej działalności gospodarczej wykonujemy zlecenia dla poprzedniego pracodawcy, u którego wcześniej byliśmy zatrudnieni na umowę o pracę – przez dwa lata nie możemy rozliczać się w formie ryczałtu, a przez rok w formie podatku liniowego. W tym okresie pozostaje nam więc tylko skala podatkowa.

Warto więc przed wyborem formy opodatkowania wyliczyć, która z trzech najbardziej nam się opłaca. Pomoc w tym zakresie świadczą oczywiście Księgowi inFakt, którzy przedstawią możliwe formy opodatkowania, a na tej podstawie można dopasować indywidualnie do wykonywanej działalności oraz sytuacji rodzinnej przedsiębiorcy (ze względu na ulgi podatkowe dla rozliczających się według skali).

Załóż firmę z Księgowym

Zmianę w zakresie wyboru formy opodatkowania zgłasza się do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód w danym roku kalendarzowym. Czyli jeżeli pierwszy przychód przedsiębiorca osiągnął w styczniu, to zmianę formy opodatkowania zgłasza do 20 lutego. W przypadku osiągnięcia pierwszego przychodu w roku w grudniu, do końca grudnia.

Stawki ryczałtu dla w branży IT

Uwaga! Osoba prowadząca jednoosobową działalność gospodarczą może w ramach swojego przedsiębiorstwa wykonywać różne czynności – część może być opodatkowana np. stawką 12%, a inne stawką 8,5%.

W przypadku firm z branży informatycznej z pewnością warty rozważenia jest ryczałt od przychodów ewidencjonowanych, jako że stawki są tutaj niezwykle atrakcyjne w porównaniu do skali czy podatku liniowego. Wyróżniamy ich kilka:

- 15% – stawka przypisana do usług doradztwa (usługi te szczegółowo wymienione są w dziale 70 Polskiej Klasyfikacji Wyrobów i Usług),

- 12% – stawka przypisana do usług związanych m.in. z oprogramowaniem, jego instalowaniem, doradztwem w zakresie oprogramowania, tworzeniem oryginałów gier komputerowych, wydawaniem pakietów gier komputerowych (z wyłączeniem gier w trybie on-line), pakietów oprogramowania systemowego i użytkowego – objęci tą stawką będą np. programiści, testerzy oprogramowania, instalatorzy oprogramowania.

- 8,5% – stawka przypisana do przychodów z działalności usługowej, które nie zostały wymienione w klasyfikacji pozostałych stawek ryczałtu – objęte tą stawką będą np. osoby, które świadczą usługi pomocy technicznej w zakresie sprzętu i technologii o charakterze odtwórczym.

Aby sprawdzić, którą stawką ryczałtu dokładnie jesteś objęty, skorzystaj z naszego kalkulatora stawek ryczałtu.

Firma informatyczna, gdy wspólników jest więcej

Co istotne, firmę w branży IT można prowadzić także w ramach spółki cywilnej (jeżeli np. są dwaj wspólnicy). Wówczas każdy ze wspólników rejestruje się osobno w CEIDG, tak jak opisaliśmy to powyżej. Następnie spisują między sobą umowę spółki cywilnej, zgłaszają się do GUS i urzędu skarbowego oraz aktualizują swoje indywidualne wpisy w CEIDG.

Więcej na ten temat piszemy w naszym artykule o zakładaniu spółki cywilnej.

Ulgi dla początkujących przedsiębiorców – czy dotyczą informatyków?

Preferencyjne składki ZUS

Osoby, dla których otwierana firma informatyczna jest pierwszym biznesem lub podejmują się prowadzenia działalności po upływie 60 miesięcy od momentu zawieszenia lub zakończenia wcześniejszej działalności, mogą przez określony czas skorzystać z preferencyjnych składek ZUS.

Ulga na start

Najpierw przez 6 miesięcy przedsiębiorcy mogą odprowadzać niższe składki w ramach tzw. Ulgi na start. Ulga ta zwalnia z płacenia składek na ubezpieczenia społeczne, czyli ubezpieczenia emerytalne, rentowe i wypadkowe. To znaczy, że początkujący przedsiębiorca będzie w tym okresie obciążony jedynie składkami na ubezpieczenie zdrowotne.

ZUS Preferencyjny

Następnie, po upływie 6 miesięcy korzystania z Ulgi na start, przedsiębiorca może przez 24 miesiące płacić tzw. ZUS Preferencyjny. W tym czasie odprowadza niższe składki na ubezpieczenia społeczne, które nie mogą być niższe niż 30% aktualnego minimalnego wynagrodzenia.

Wysokość miesięcznej składki w ramach ZUS Preferencyjnego w 2024 r.:

- Styczeń – czerwiec 2024 r.: 1272,60 zł (30% z 4242 zł)

- Lipiec – grudzień 2024 r.: 1290 zł (30% z 4300 zł)

W tym okresie, podobnie jak przy Uldze na start, przedsiębiorca odprowadza do ZUS pełną składkę zdrowotną.

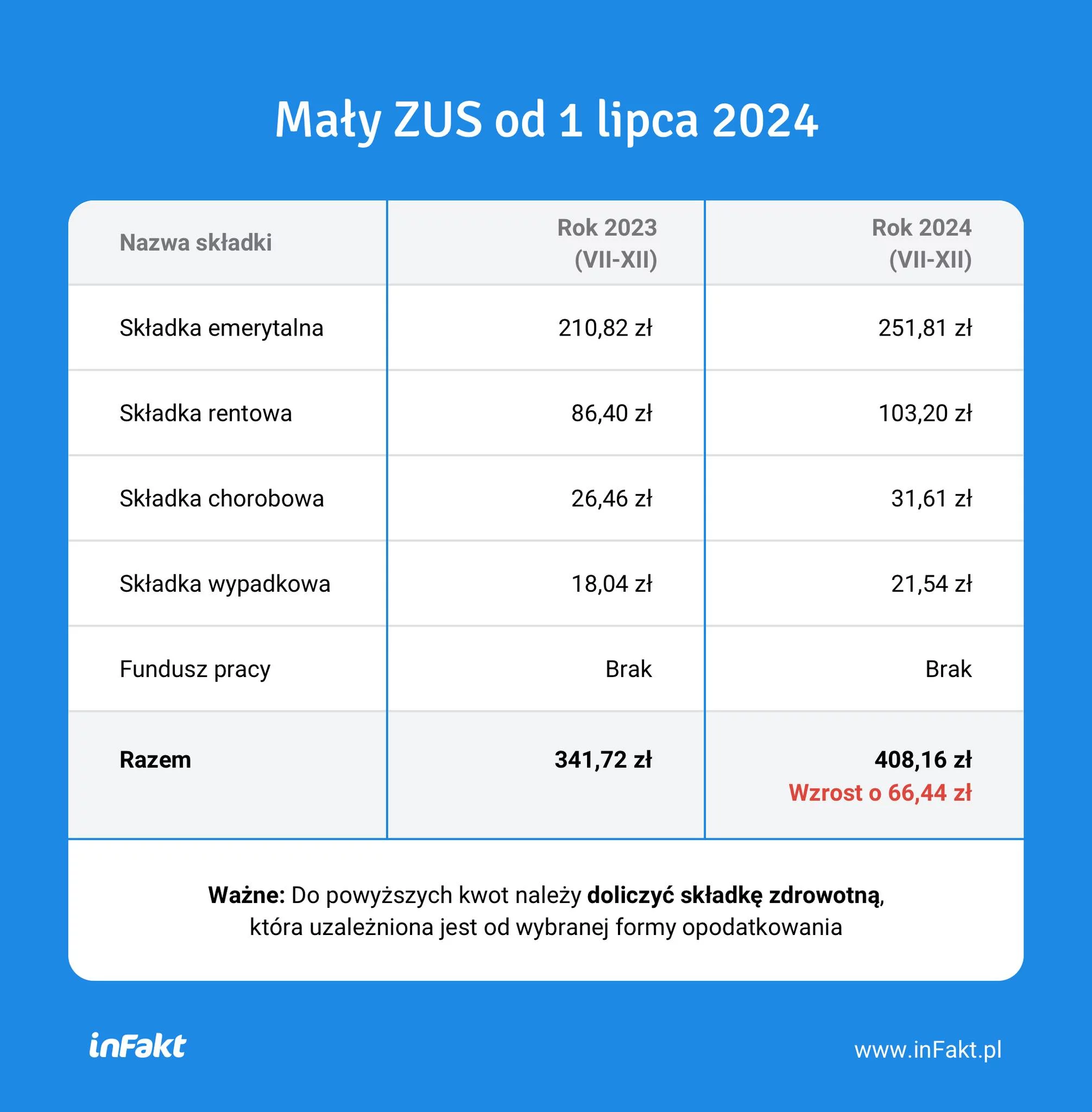

Mały ZUS Plus

Trzecią preferencyjną formą opłacania obniżonych składek jest tzw. Mały ZUS Plus. Opcja ta przeznaczona jest dla tych przedsiębiorców, którzy osiągnęli do 120 000 zł przychodu w poprzednim roku kalendarzowym (a jeśli prowadzili działalność przez część roku – limit wyliczany jest proporcjonalnie). Warunkiem skorzystania z tej ulgi jest także prowadzenie działalności gospodarczej w minionym roku przez co najmniej 60 dni. W ramach Małego ZUS Plus przedsiębiorca sam decyduje o wysokości składki na ubezpieczenie społeczne, jednak musi się ona mieścić między wysokością składki w ramach ZUS Preferencyjnego a składki w ramach tzw. dużego ZUS.

Sprawdź stawki w naszym kalkulatorze Mały ZUS Plus.

Ulga IP Box dla informatyków – ile można zaoszczędzić?

Wyjątkową formą opodatkowania przeznaczoną specjalnie dla informatyków prowadzących działalność badawczo-rozwojową jest obowiązująca od 2019 roku ulga IP Box. Korzystający z niej odprowadzają podatek dochodowy według preferencyjnej stawki wynoszącej zaledwie 5%.

Uwaga

Z ulgi IP Box mogą skorzystać prowadzący jednoosobową działalność gospodarczą, którzy jako sposób opodatkowania swoich dochodów wybrali podatek liniowy lub skalę podatkową. Z IP Box nie skorzysta zatem przedsiębiorca, który rozlicza się w ramach ryczałtu od przychodów ewidencjonowanych.

Aby móc skorzystać z ulgi IP Box, trzeba spełnić łącznie następujące warunki:

- prowadzić działalność badawczo-rozwojową – działalność taka jest zdefiniowana w ustawie o podatku dochodowym od osób fizycznych. To działalność twórcza obejmującą badania naukowe lub prace rozwojowe, podejmowana w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań,

- wytwarzać kwalifikowane IP – to prawo własności intelektualnej, które w przypadku programistów przybiera postać autorskiego prawa do programu komputerowego.

Ważne! Rozliczanie się z zastosowaniem preferencyjnej stawki 5% w ramach ulgi IP Box nie stanowi przeszkody do skorzystania z ulg dla początkujących przedsiębiorców odnoszących się do wysokości składek ZUS, czyli Ulgi na start, ZUS-u Preferencyjnego i Małego ZUS Plus.

Co istotne, ulga IP Box działa 5 lat wstecz, jeżeli podatnik w danym roku rozliczał się w ramach skali lub podatku liniowego (nawet jeżeli obecnie rozlicza się już na zasadzie ryczałtu). Przykładowo: wcześniej złożone zeznanie podatkowe za 2019 rok przedsiębiorca może skorygować uwzględniając ulgę IP Box do końca 2025 r.

Ulga badawczo-rozwojowa – na czym polega i kiedy mogę z niej skorzystać?

Inną preferencją, którą oferuje polski system podatkowy jest tzw. ulga badawczo-rozwojowa uprawniająca do dodatkowego odliczenia od podstawy opodatkowania poniesionych w firmie kosztów. Przeznaczona jest ona wyłącznie dla przedsiębiorców prowadzących działalność badawczo-rozwojową (B+R), którzy rozliczają się w ramach skali podatkowej lub podatku liniowego. Chcąc udokumentować prawo do ulgi oraz poniesione koszty – do składanego formularza PIT dołącza się załącznik PIT/BR.

W ramach ulgi można dodatkowo odliczyć od podstawy opodatkowania niektóre koszty uzyskania przychodów – są to tzw. koszty kwalifikowane. Ulga to zatem dodatkowe pomniejszenie podstawy opodatkowania z tego samego tytułu, z którego dany koszt przedsiębiorca zaliczył już do „standardowych” kosztów. Dochodzi więc do swoistego „podwójnego” odliczenia kosztów.

Załóż firmę z Księgowym

Do kosztów kwalifikowanych zalicza się m.in. wydatki na nabycie sprzętu specjalistycznego (który nie jest środkiem trwałym) oraz materiałów i surowców, które są bezpośrednio związane z prowadzoną działalnością B+R czy wydatki na ekspertyzy, opinie, usługi doradcze i usługi równorzędne.

Warto wiedzieć Jeżeli przedsiębiorca poniósł w danym roku stratę lub uzyskany przez niego dochód jest niższy niż kwota odliczenia w ramach ulgi, to ulgę badawczo-rozwojową można odliczyć w zeznaniach podatkowych za kolejno następujące po sobie sześć lat po roku, w którym miał on prawo do odliczenia. Alternatywnie można zwrócić się do urzędu skarbowego po zwrot gotówkowy za poniesione tzw. koszty kwalifikowane, jeżeli nie jest się zainteresowanym odliczeniem ulgi w podatku w przyszłości.

Ważne! Od 2022 r. z ulgi IP Box oraz ulgi badawczo-rozwojowej przedsiębiorca można skorzystać jednocześnie.

Kasa fiskalna – czy informatyk musi ją mieć?

Przedsiębiorstwa zajmujące się technologią informatyczną w kwestii posiadania kasy fiskalnej obowiązują te same przepisy, co inne biznesy. Firma nie musi więc korzystać z kasy fiskalnej, chyba że dokonuje sprzedaży na rzecz konsumentów (osób fizycznych) i obrót netto z działalności sprzedażowej przekracza kwotę 20 000 zł w roku – wtedy posiadanie kasy i prowadzenie ewidencji transakcji w ten sposób jest obowiązkowe. Taki przedsiębiorca będzie musiał więc uwzględnić w swojej działalności wydatki na zakup kasy, jej konserwację czy papier do niej.

Uwaga – limit w pierwszym roku do kasy jest liczony proporcjonalnie do pierwszej sprzedaży na rzecz osoby fizycznej – możesz go sprawdzić w naszym kalkulatorze limitu kasy fiskalnej.

Należy więc uznać, że kasę będą musieli posiadać np. właściciele sklepów ze sprzętem komputerowym dla klientów detalicznych. Takiego obowiązku nie będą mieli zaś m.in. przedsiębiorcy współpracujący na zasadach B2B.

Czy, prowadząc firmę informatyczną, warto być czynnym podatnikiem VAT?

Przy zakładaniu firmy informatycznej, wraz ze zgłoszeniem do CEIDG, GUS oraz ZUS możliwe jest także zgłoszenie się jako podatnik VAT. Dokonuje się tego przez formularz VAT-R.

Wielu przedsiębiorców z branży IT zastanawia się, czy prowadząc tego typu działalność jest się zobligowanym do bycia tzw. czynnym VAT-owcem i jakie są konsekwencje takiego rozwiązania. Zgodnie z przepisami nie ma takiego obowiązku, chyba że:

- roczny dochód przekroczy kwotę 200 000 zł (jeżeli firma działa krócej niż rok – będzie to limit proporcjonalny, tzn. jeżeli prowadzisz firmę przez 3 miesiące – limit wynosi 50 000 zł),

- oferujesz usługi związane z doradztwem ujęte w art. 113 ust. 13 Ustawy o VAT – do świadczenia tych usług zawsze trzeba być zarejestrowanym jako czynny podatnik VAT,

- sprzedajesz w sieci komputery i inny sprzęt elektroniczny – zgodnie z przepisami obowiązującymi od 2019 r. sprzedaż w sieci, czyli na odległość nie jest objęta zwolnieniem z VAT. Uwaga! Obowiązku bycia VAT-owcem nie ma, jeżeli taki sprzęt sprzedajemy stacjonarnie.

Jeżeli więc nie masz z góry nałożonego obowiązku rejestracji do VAT, rozważ, czy taka opcja Ci się opłaci. Na pewno jest to korzystne wyjście dla tych przedsiębiorców, którzy świadczą usługi dla innych firm – czynnych podatników VAT. Ci ostatni mogą wówczas odliczyć w swojej działalności podatek VAT. Będzie to również dobre rozwiązanie, jeżeli jako informatyk wykonujesz zlecenia dla kontrahentów z zagranicy – w takim wypadku zachodzi tzw. odwrotne obciążenie, o którym więcej piszemy w części Usługi dla zagranicznego kontrahenta – co się z tym wiąże? Rejestracja do podatku VAT może być również dobrym rozwiązaniem jeśli ponosisz sporo wydatków związanych z działalnością. Wówczas można powiedzieć, że zakupu dokonujesz w cenie netto. Bycie czynnym podatnikiem VAT może także zwiększyć konkurencyjność Twojej firmy na rynku jako kontrahenta.

Minusem bycia czynnym podatnikiem VAT jest z kolei skomplikowana struktura i sposób wyliczenia tego podatku oraz konieczność reagowania na częste zmiany w prawie w tym zakresie. Bycie VAT-owcem wiąże się także z obowiązkiem prowadzenia rejestru VAT oraz składania dodatkowych deklaracji.

Jeżeli decydujesz się zostać czynnym VAT-owcem bądź nadal nie potrafisz ocenić, które z rozwiązań będzie dla Ciebie najlepsze – warto zasięgnąć rady naszych księgowych. Księgowi inFaktu pomogą także w prowadzeniu dokumentacji związanej z podatkiem VAT i będą na bieżąco informować o pojawiających zmianach w prawie.

Koszty działalności firmy informatycznej – co można do nich zaliczyć?

Do najczęściej występujących kosztów przy tym profilu działalności można zaliczyć m.in.:

- sprzęt elektroniczny oraz oprogramowanie,

- kursy i szkolenia specjalistyczne oraz literaturę specjalistyczną, które poszerzają naszą wiedzę,

- narzędzia online z płatnym dostępem, które oferują wsparcie dla pracy informatyków,

- wydatki związane z lokalem – czynsz, opłaty za rachunki,

- opłaty za telefon czy dostęp do Internetu,

- wyposażenie biura w np. artykuły papiernicze czy meble,

- zakup samochodu i koszty jego utrzymania lub innego transportu (np. zakup roweru, motoru, hulajnogi i koszty utrzymania tego sprzętu).

Warto wiedzieć!

Nawet jeżeli informatyk swoją pracę wykonuje stacjonarnie, to bez problemu takie koszty może wpisać w specyfikę firmy, kiedy np. dojeżdża do klientów w celu omówienia szczegółów wykonywanego projektu.

Oczywiście w każdym przypadku zaliczenie określonych kosztów w celu redukcji zobowiązania podatkowego zależy od specyfiki firmy oraz wykonywanej działalności. Nie da się jednak ukryć, że często w przypadku informatyków wykonujących pracę z domu zaciera się różnica między wydatkami domowymi a firmowymi, dlatego trzeba być ostrożnym i nie wliczać w koszta działalności wydatków „typowo prywatnych” np. wyposażenia domowej kuchni czy łazienki.

Jeżeli prowadzisz księgowość Twojej firmy w inFakcie, to wszystkie wątpliwości dotyczące kosztów możesz na bieżąco konsultować z księgowym lub doradcą podatkowym. Księgowi inFaktu zawsze też zwracają uwagę na to, co znajduje się na fakturach kosztowych, by przedsiębiorca uniknął jakichkolwiek problemów z tym związanych.

Firma w domu a koszty działalności – czy to mi się opłaci?

Wielu informatyków rezygnuje z wynajmu lokalu czy miejsca w przestrzeni coworkingowej i decyduje się wykonywać zlecenia z domu, wskazując w dokumentach miejsce swojego zamieszkania także jako miejsce prowadzenia działalności gospodarczej.

Umiejscowienie firmy w domu umożliwia odliczenie w podatku kosztów czynszu czy rachunków za media w części proporcjonalnej miejsca wykonywanej działalności (np. jednego pokoju) do całkowitej powierzchni domu/mieszkania. Przykładowo: Jeżeli w mieszkaniu o wielkości 50 mkw. prowadzimy działalność (np. mamy biurko do pracy z komputerem) w pokoju o metrażu 10 mkw., to możemy wliczyć w koszta firmy 1/5 kwoty opłat za całość mieszkania.

Warto wiedzieć! Jeżeli decydujesz się na prowadzenie firmy w wynajmowanym mieszkaniu, zawsze musisz uzyskać pisemną zgodę wynajmującego. Więcej na ten temat przeczytasz w naszym artykule o działalności gospodarczej w wynajmowanym mieszkaniu.

Usługi dla zagranicznego kontrahenta – co się z tym wiąże?

Jako że obecnie rynek otwiera się także na zagranicznych kontrahentów, to coraz powszechniejsze wśród polskich programistów czy testerów jest świadczenie usług dla zleceniodawców spoza naszego kraju. To jak najbardziej dopuszczalne i bezpieczne, trzeba jednak baczniej zwrócić tu uwagę na kwestie podatkowe oraz na treść zawieranej umowy – dla bezpieczeństwa lepiej sporządzić ją w dwóch językach, z pomocą tłumacza, tak aby zapisy były jasne i nie budziły wątpliwości żadnej ze stron.

Jeżeli jako przedsiębiorca wykonujesz zlecenie zagraniczne, na wystawionej dla takiego kontrahenta fakturze nie wskazujesz stawki i kwoty VAT. Zamiast tego zamieszczasz informację jaka jest wartość sprzedaży usługi netto, czy jakaś część tej usługi nie podlega opodatkowaniu oraz dodajesz adnotację „odwrotne obciążenie”. Podatek VAT rozlicza w tym przypadku samodzielnie nabywca usługi, czyli Twój kontrahent – takie działanie jest nazywane odwrotnym obciążeniem.

Jeżeli zaś chodzi o VAT z wydatków, które polski przedsiębiorca z branży IT poniósł w związku ze świadczeniem usługi dla kontrahenta zagranicznego, to ma do wyboru trzy opcje – może przenieść kwotę nadwyżki w podatku na kolejny okres rozliczeniowy, zwrócić się o zwrot podatku VAT z tych faktur, albo zaliczyć to na poczet np. podatku dochodowego.

Warto wiedzieć

Jeżeli Twój kontrahent pochodzi z Unii Europejskiej, to by móc prawidłowo wystawiać mu faktury, musisz wcześniej (przed rozpoczęciem świadczenia usługi) zarejestrować się jako podatnik VAT UE. Dokonać można tego elektronicznie, osobiście we właściwym urzędzie skarbowym lub pocztą poprzez złożenie formularza VAT-R lub jego aktualizację. Tak jak wspomnieliśmy wcześniej, taki formularz można złożyć jednocześnie z wnioskiem o wpis do CEIDG na starcie działalności, jeżeli już na wstępie masz pewność, że w ramach Twojej firmy będziesz świadczyć usługi wewnątrz wspólnoty. Po dokonaniu rejestracji jako podatnik VAT EU otrzymujesz tzw. europejski NIP, którym posługujesz się w transakcjach z podmiotami. Jako przedsiębiorca będziesz również widoczny w unijnej bazie VIES (system wymiany informacji o VAT).

Firma informatyczna – na co zwrócić uwagę?

Podsumowując, założenie firmy informatycznej w wielu aspektach nie różni się od procedury zakładania działalności gospodarczej w innych branżach. Są jednak niuanse związane ze specjalnymi ulgami – szczególnie dla firm wykonujących działalność badawczo-rozwojową, możliwymi formami opodatkowania czy byciem czynnym podatnikiem VAT, na które warto zwrócić uwagę. Prowadząc firmę w branży informatycznej, powinno się stale śledzić zmiany w przepisach, szczególnie w kwestii opodatkowania, i na bieżąco reagować na zmiany sytuacji zawodowej, finansowej, jak i rodzinnej.

Nowoczesna aplikacja dla branży IT

- Wystawisz faktury przez API

- Otrzymasz przypomnienia o terminach opłat

- Zautomatyzujesz pracę przy dokumentach

- Sprawdzisz wysokość podatków

- Opłacisz koszty, podatki i składki np. BLIKiem

- Prześlesz dokumenty do Księgowego

Opinie z Twojej branży

Poznaj opinie klientów z Twojej branży o usługach inFaktu.

Zawsze mogę liczyć na pomoc mojej Księgowej Pani Kingi, która regularnie odpowiada na moje głupie pytania. Tłumaczy niezrozumiałe dla mnie zagadnienia merytorycznie i jednoznacznie. jezeli chodzi o aplikację, najczęściej korzystam z wystawiania faktur dla klientów oraz opłacania VAT, ZUS i podatku dochodowego. Na codzień w pracy pomaga mi funkcja skanowania faktur poprzez aplikację w telefonie.

Bardzo pomocna dla początkującego programisty na działalności, cierpliwie i zrozumiale odpowiada na wszystkie pytania

Jestem bardzo zadowolony z współpracy – wszystko rozliczone na czas i bardzo dobra komunikacja o nadchodzących zmianach.

Bezproblemowa współpraca, wszystko sprawy urzędowe załatwiane przed czasem (nie na ostatnią chwilę). Bardzo polecam współpracę z Panią Ewą. 🙂

Moja Księgowa zawsze jest pod telefonem, więc gdy potrzebuję rady odnośnie kosztów czy faktur to służy pomocą. Cenię w niej przede wszystkim profesjonalizm i uprzejmość, zawsze doradza w sposób najlepszy dla mojej firmy, a jednocześnie wyjaśnia wszystkie kwestie, że każdy laik jest w stanie je zrozumieć. Odnośnie aplikacji najczęściej korzystam z wystawiania faktur dla klientów oraz opłacania VAT, ZUS i podatku dochodowego.

Profesjonalizm, dostępność i chęć pomocy 🙂 Wszystko czego potrzebuję.

Zawsze dostałem konkretną odpowiedź na swoje pytanie. Czuje się że moja księgowość jest w dobrych rękach.

Pani Marta sprawnie obsługuje dokumentację i inne zagadnienia związane z moją działalnością. Każdy temat z którym się zwrócę jest skutecznie obsłużony. Dziękuję.

Najlepsza księgowa z jaką współpracowałem. Zawsze konkretnie, na temat, rozliczenia przeprowadzane zawsze dużo wcześniej niż zakładają terminy, a kontakt bardzo miły. Zero problemów w ramach potrzeby kontaktu telefonicznego, mogę polecić z całego serca.

Pani Dorota jest dla mnie nieocenioną pomocą. Bez Pani Doroty przebrnięcie przez zawiłości związane księgową stroną prowadzenia działalności gospodarczej byłoby dla mnie mordęgą 🙂

Profesjonalny księgowy, bardzo dobrze orientuje w dziale IT, w stanie okazać szczególną konsultacje i odpowiedzi na pytania księgowe.

Szybkość i łatwość z korzystania z appki 🙂 tak się powinno robić księgowanie i płatności firmowe w XXI wieku. Każda zmiana która ulepsza performance lub ułatwia korzystanie z appki – plus ode mnie!

Założenie firmy w obszarze IT w Polsce daje szerokie możliwość współpracy, a przede wszystkim korzystania z ulg podatkowych. Kluczową decyzją jest wybór formy opodatkowania – skala podatkowa, podatek liniowy czy ryczałt od przychodów ewidencjonowanych. Każda z tych form ma swoje zalety i wady, zależne od indywidualnych warunków i rodzaju wykonywanej działalności.

Ponadto, firmy IT powinny rozważyć rejestrację jako podatnik VAT, szczególnie jeśli planują współpracę z zagranicznymi kontrahentami. Bycie VAT-owcem może być korzystne, ale wiąże się z dodatkowymi obowiązkami administracyjnymi.

Zwrócenie uwagi na te szczegóły pomoże uniknąć potencjalnych problemów i skupić się na rozwoju swojej firmy w dynamicznej branży IT. W tym pomocni mogą być doradcy podatkowi inFaktu.