Jak założyć firmę taksówkarską i jak się najlepiej rozliczać z podatków?

Jaka forma opodatkowania może być najlepsza dla przedsiębiorcy świadczącego usługi taksówkarskie? Czy taki podatnik może korzystać ze zwolnienia z VAT, a także czy powinien posiadać kasę fiskalną od pierwszego dnia działalności? Po garść przydatnych informacji na ten temat zapraszam do artykułu.

Formalności związane z założeniem działalności

Pierwszym krokiem do założenia działalności gospodarczej jest złożenie wniosku CEiDG-1 w dowolnym urzędzie gminy lub miasta na terenie Polski.

Przed rozpoczęciem świadczenia usług przewozu taksówką konieczne jest pozyskanie licencji na wykonywanie krajowego transportu drogowego w zakresie przewozu osób taksówką. Licencja wydawana jest odrębnie na każdy samochód. Można ją uzyskać na przewozy na terenie jednej gminy, przewozy obejmujące klika sąsiednich gmin lub przewozy na terenie miasta Warszawy. Licencja wydawana jest przez wójta, burmistrza lub prezydenta miasta właściwego dla miejsca zamieszkania lub siedziby przedsiębiorcy.

Usługi taksówkarskie – kody PKD

Na wniosku CEiDG konieczne jest podanie kodów PKD, które określają rodzaj wykonywanej działalności gospodarczej. Konieczne jest podanie jednego przeważającego kodu oraz pozostałych w dowolnej ilości.

Dedykowane kody PKD dla usług taksówkarskich:

- 49.32 Z – Działalność taksówek osobowych

Podklasa ta obejmuje:

– działalność polegającą na przewozie indywidualnych pasażerów do ustalonych przez nich miejsc,

– działalność polegającą na wynajmowaniu samochodów osobowych i furgonetek (< =3,5 t) z kierowcą; - 49.31.Z – Transport lądowy pasażerski, miejski i podmiejski;

- 49.39 Z – Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany.

Forma opodatkowania podatkiem dochodowym

Przedsiębiorca świadczący usługi taksówkarskie może skorzystać z czterech form opodatkowania jednoosobowej działalności gospodarczej. Są to zasady ogólne, podatek liniowy, ryczałt od przychodów ewidencjonowanych oraz karta podatkowa.

Zasady ogólne

Z tej formy opodatkowania może korzystać każdy przedsiębiorca prowadzący jednoosobową działalność gospodarczą. Opodatkowaniu podlega tutaj dochód, czyli przychód pomniejszony o koszty uzyskania przychodu. Do kwoty dochodu 85 528 zł podatnik płaci podatek w wysokości 18%. Jeśli jednak dochód przekracza 85 528 zł, to wówczas stawka podatku wynosi 32%.

Przy obliczaniu zaliczki na podatek dochodowy, dochód możemy obniżyć poprzez odliczenie zapłaconych składek społecznych ZUS, podatek z kolei obniżamy o odliczoną część składki zdrowotnej. Decydując się na wybór tej formy opodatkowania, podatnik może pomniejszyć podatek o kwotę zmniejszającą podatek, a także skorzystać z wielu ulg i odliczeń w rozliczeniu rocznym.

Zasady ogólne – jedna z podstawowych form opodatkowania

Podatek liniowy

Stawka podatku liniowego wynosi 19% i jest on liczony od kwoty dochodu. Analogicznie jak na zasadach ogólnych uzyskany dochód możemy pomniejszyć o zapłacone składki społeczne ZUS, natomiast kwotę podatku pomniejszyć o odliczoną część zapłaconej składki zdrowotnej. Wybór tej formy opodatkowania staje się opłacalny dla przedsiębiorcy, u którego wielkość dochodu przekracza ok 100 000 zł.

Minusem tej formy opodatkowania jest niewątpliwie brak kwoty zmniejszającej podatek, brak możliwości wspólnego rozliczenia z małżonkiem oraz skorzystania z ulg i odliczeń w zeznaniu rocznym.

Podatek liniowy – kiedy warto przejść?

Ryczałt od przychodów ewidencjonowanych

Z tej formy opodatkowania mogą skorzystać przedsiębiorcy, u których roczny dochód nie przekracza 250 000 euro.

W przypadku ryczałtu podatek płacony jest od wysokości przychodu, a podatnik nie ma możliwości odliczania kosztów, rozliczania się wspólnie z małżonkiem oraz korzystania z ulg możliwych do odliczenia w zeznaniu rocznym.

Stawka ryczałtu dla usług przewozu osób taksówką wynosi 8,5%.

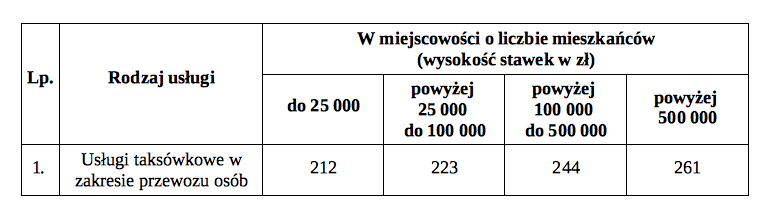

Karta podatkowa

Karta podatkowa jest uproszczoną formą rozliczania podatku dochodowego. Dedykowana jest ona głównie małym przedsiębiorcom prowadzącym działalność handlową, usługową oraz wytwórczą. Wysokość stawki podatku uzależniona jest od liczby mieszkańców miejscowości, w której podatnik prowadzi działalność.

Poniższa tabela przedstawia wykaz miesięcznych stawek podatku dochodowego w formie karty podatkowej dla usług taksówkarskich na rok 2019.

Podatnik rozliczający podatek w oparciu o kartę podatkową nie musi prowadzić ksiąg rachunkowych, przygotowywać zeznań podatkowych oraz wpłacać zaliczek na podatek dochodowy. Jedynym obowiązkiem takiego podatnika jest wystawienie faktury/rachunku na żądanie klienta oraz przechowywanie tych dokumentów. Dodatkowo do końca stycznia należy złożyć zeznanie roczne PIT-16A za rok ubiegły.

Prawa i obowiązki wynikające ze stosowania karty podatkowej

Usługi taksówkarskie – rozliczenie VAT

Zwolnienie podmiotowe

Podatnik na początku swojej działalności może skorzystać ze zwolnienia podmiotowego z VAT do kwoty limitu 200 000 zł w ciągu roku. Zgodnie z art. 113, ust. 1 ustawy o VAT zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł. Do wartości sprzedaży nie wlicza się kwoty podatku.

Jeśli działalność gospodarcza została założona w trakcie roku podatkowego to limit zwolnienia do VAT należy wyliczyć w sposób proporcjonalny do liczby dni pozostałych do końca roku. O tym jak wyliczyć limit zwolnienia z VAT pisaliśmy tutaj na naszym blogu.

Podatek VAT na zasadach ogólnych

Przedsiębiorca świadczący usługi taksówkarskie może również być czynnym podatnikiem VAT. Zgłoszenia do VAT dokonujemy na formularzu VAT-R, który składamy w urzędzie skarbowym wg miejsca zamieszkania. Dobrym rozwiązaniem jest również załączenie do składanego formularza tytułu prawnego do lokalu – pozwoli to na przyspieszenie rejestracji.

Jak wynika z załącznika nr 3 do ustawy o podatku VAT, usługi taksówek osobowych objęte są 8% podatkiem VAT.

Czynny podatnik VAT zobligowany jest do składania deklaracji VAT-7 / VAT-7K odpowiednio co miesiąc lub co kwartał oraz do wysyłania co miesiąc pliku JPK_VAT.

Powrót do zwolnienia podmiotowego z VAT możliwy jest po upływie roku. Termin ten liczymy od końca roku, w którym podatnik utracił prawo do zwolnienia lub zrezygnował z tego zwolnienia – art. 113 ust. 11 ustawy o VAT.

Zryczałtowany podatek VAT

Taksówkarz może skorzystać również z trzeciego rozwiązania, a mianowicie ze zryczałtowanego podatku VAT. Rozwiązanie takie zostało zapisane w art. 114 ust. 1 ustawy o VAT. Podatnik świadczący usługi taksówek osobowych, z wyłączeniem wynajmu samochodów osobowych z kierowcą (PKWiU 49.32.11.0), może wybrać opodatkowanie tych usług w formie ryczałtu według stawki 4%, po uprzednim pisemnym zawiadomieniu naczelnika urzędu skarbowego w terminie do końca miesiąca poprzedzającego okres, w którym będzie stosował ryczałt.

Decydując się na opłacanie zryczałtowanego podatku VAT konieczne jest złożenie formularza VAT-R, na którym w polu nr 47 wskazujemy sposób opłacania zryczałtowanego podatku wg stawki 4%.

Niewątpliwym minusem tej formy opłacania VAT jest brak możliwości odliczenia podatku VAT z faktur kosztowych – wynika to z art. 114 ust. 2 ustawy o VAT. Podatnik wówczas do urzędu skarbowego wpłaca VAT należy w wysokości jakiej został on naliczony w stosunku do wykonanych usług.

Przedsiębiorca, który wybrał ten sposób rozliczania podatku VAT zobowiązany jest do składania co miesiąc deklaracji VAT-12 do urzędu skarbowego.

Rezygnacji z tej formy opodatkowania można dokonać, nie wcześniej niż po upływie 12 miesięcy, po uprzednim pisemnym zawiadomieniu naczelnika urzędu skarbowego, w terminie do końca miesiąca poprzedzającego miesiąc, od którego nie będzie rozliczał się w formie ryczałtu – art. 114 ust. 4 ustawy o VAT.

Kasa fiskalna

Jak wynika z Rozporządzenia Ministra Finansów z dnia 28.12.2018 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących, zwolnienia nie stosujemy w przypadku świadczenia usług przewozu osób oraz ich bagażu podręcznego taksówkami.

Przedsiębiorczy taksówkarz będzie zobowiązany do posiadania kasy fiskalnej i ewidencjonowania na niej sprzedaży już od pierwszego dnia działalności.

Zwolnienia z kas fiskalnych w 2019 r.

Przetestuj inFakt za darmo

Wystaw fakturę, dodaj koszt, opłać podatek wprost z inFaktu przez stronę www lub aplikację na smartfon.

Otrzymasz bezpłatne wsparcie specjalistów. A gdy Twoje potrzeby wzrosną – inFakt zapewni Ci osobistą księgową lub księgowego.

Masz pytania do artykułu? Odpowiemy w komentarzu.

Podziel się nim ze znajomymi