Podatek na karcie podatkowej

Kto określa podatek na karcie podatkowej? Od czego zależy kwota podatku? Czy można zrezygnować z opłacania podatku na karcie? Jakie są stawki podatku na karcie podatkowej? Po wyjaśnienia zapraszam do wpisu.

- Podatek na karcie podatkowej ustalany jest przez naczelnika US.

- Zmianę formy opodatkowania z karty podatkowej na inną lub w drugą stronę, można zgłosić do 20. stycznia.

- Kwota podatku ustalana jest w zależności od rodzaju prowadzonej działalności, liczby zatrudnionych, a także miejsca prowadzenia działalności.

- Przedsiębiorca na karcie podatkowej nie musi składać PIT-u. Jeśli odlicza od podatku składkę zdrowotną, to informuje o tym US na PIT-16A.

Zaliczka, czy podatek?

Karta podatkowa jest jedną z czterech form opodatkowania jednoosobowej działalności. Przy ryczałcie, zasadach ogólnych i podatku liniowym w trakcie roku płacone są zaliczki na podatek dochodowy. W zeznaniu rocznym ustalana jest roczna kwota podatku. Od kwoty podatku wyliczonej w PIT odejmuje się zaliczki zapłacone w trakcie roku.

Przy karcie podatkowej wygląda to inaczej. W trakcie roku płacony jest podatek, a nie zaliczki. Oznacza to, że:

- przychody i koszty podatnika nie maja znaczenia,

- nie ma obowiązku składania zeznań rocznych.

Podatek na karcie podatkowej

Podatek ustalany jest w formie decyzji naczelnika US. Podatnik może zrzec się zastosowania opodatkowania w formie karty podatkowej w terminie 14 dni od dnia doręczenia decyzji ustalającej wysokość podatku.

Przedsiębiorca zobowiązany jest uiszczać ustaloną stawkę podatku za każdy miesiąc do 7. dnia miesiąca za poprzedni miesiąc, a za grudzień – w terminie do dnia 28. grudnia roku podatkowego, na rachunek urzędu skarbowego.

Jeśli podatnik obniża podatek o składki zdrowotne (7,75%), to do końca stycznia za rok poprzedni musi złożyć PIT-16A.

Wybór karty podatkowej

Karta podatkowa jest opcją dla wybranych branż. Stawki podatku przy karcie podatkowej, co roku są ustalane w formie obwieszczenia (obwieszczenie na 2019 r.)

Przedsiębiorca, który w momencie zakładania działalności wybiera kartę podatkową musi oprócz wniosku CEIDG-1 złożyć także formularz PIT-16. Niezłożenie w terminie PIT-16, powoduje, że podatnik nie ma prawa stosować rozliczenia wg karty podatkowej.

Zmiana formy opodatkowania z karty na inną formę lub odwrotnie jest możliwa raz do roku, w terminie do 20 stycznia.

Stawki podatku

Stawki podatku na karcie podatkowej uzależnione są od wielu kwestii np.:

- od liczby zatrudnionych i liczby mieszkańców w miejscowości, w której prowadzona jest działalność,

- liczby stanowisk,

- rodzaju sprzedawanego towaru,

- liczby urządzeń,

- liczby godzin wykonywania zawodu.

Zegarmistrz

Dla tej grupy zawodowej stawki podatku ustalone są miesięcznie i zależą od liczby pracowników oraz liczby mieszkańców.

Jeśli przedsiębiorca nie zatrudnia pracowników, to płaci płaci podatek miesięcznie w wysokości:

- 187 zł, w miejscowości do 5.000 mieszkańców,

- 227 zł, w miejscowości powyżej 5.000 ale nie więcej niż 50.000 mieszkańców,

- 252 zł, powyżej 50.000 mieszkańców.

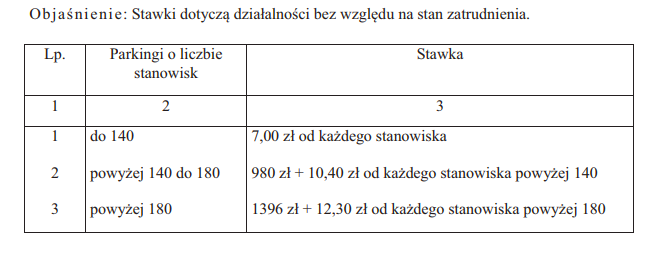

Parking

Wysokość podatku za usługi parkingowe zależna jest od liczby stanowisk.

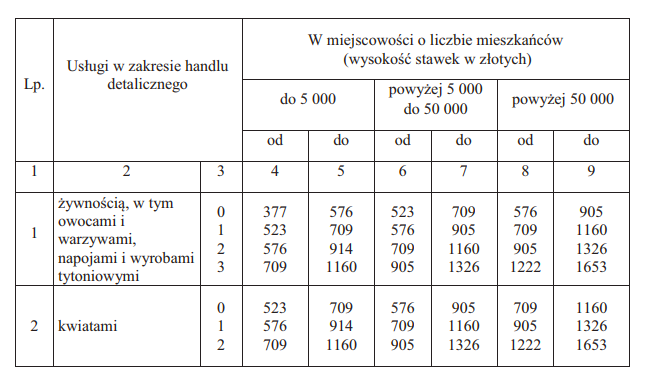

Handel

W przypadku handlu detalicznego oprócz liczby zatrudnionych i liczby mieszkańców znaczenie ma także sprzedawany towar.

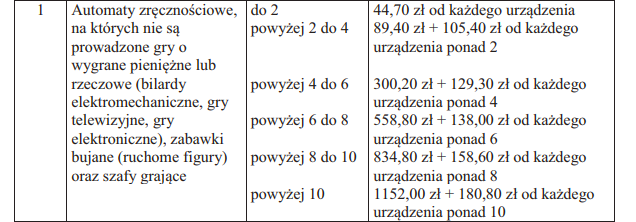

Rozrywka

Wspomniałam wyżej, że niekiedy podatek uzależniony jest od ilości sprzętu użytkowanego w działalności – przykład poniżej.

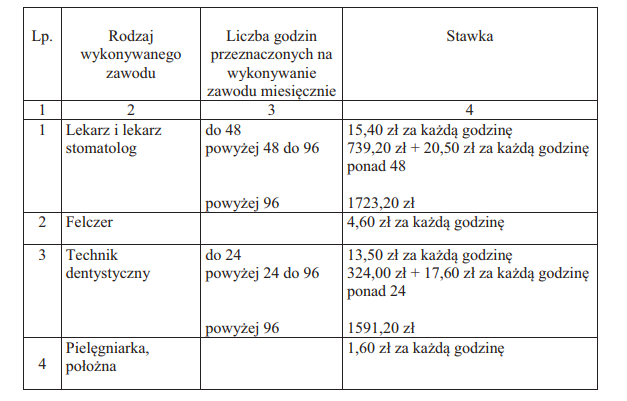

Ochrona zdrowia ludzkiego

Również zawody medyczne mogą korzystać z karty podatkowej. Tutaj podatek zależy od liczby godzin świadczenia pracy w miesiącu.

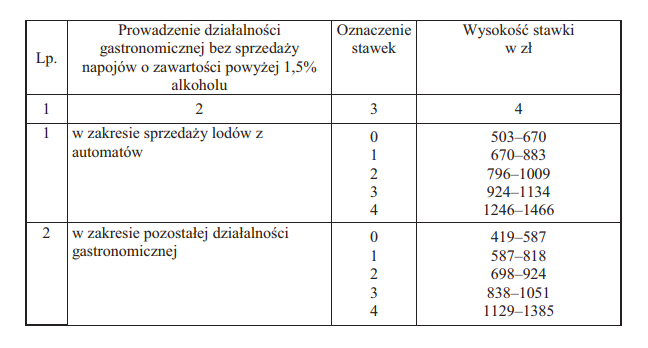

Przedział kwotowy

Zdarza się, że podatek nie jest wprost określony, tylko w formie przedziału. Podatnik zatem dokładne informacje otrzyma w formie decyzji naczelnika US.

Podziel się nim ze znajomymi