Kwota wolna od podatku 2025 i 2026 – ile wynosi, komu przysługuje i jak działa?

W 2026 roku kwota wolna od podatku wynosi 30 000 zł rocznie. Przekłada się to na realną ulgę podatkową w wysokości 3 600 zł dla każdego podatnika rozliczającego się według skali podatkowej. Mimo zapowiedzi, obowiązujący próg nie jest na razie zwiększany. Sprawdź, czym jest kwota wolna, kogo dotyczy i jak w praktyce obliczyć swój podatek.

- Co to jest kwota wolna od podatku?

- Ile wynosi kwota wolna od podatku w 2025 i 2026 roku?

- Kwota wolna od podatku 30 tys. – tabela i obliczenia

- Kwota zmniejszająca podatek – co to i jak działa?

- Komu przysługuje kwota wolna od podatku?

- Kwota wolna od podatku a dwa źródła dochodu

- Kwota wolna od podatku dla młodych (do 26. roku życia)

- Kwota wolna od podatku dla emerytów

- Kwota wolna od podatku a ZFŚS 2026

- Kwota wolna od podatku – brutto czy netto?

- Kwota wolna od podatku 2027 – co nas czeka?

- Jak rozliczyć kwotę wolną od podatku w inFakt?

- Podsumowanie

- FAQ – najczęściej zadawane pytania o kwotę wolną od podatku

Co to jest kwota wolna od podatku?

Kwota wolna od podatku to określona przez ustawodawcę wartość dochodu rocznego, od której podatnik nie ma obowiązku odprowadzania podatku dochodowego. Jest ona jednym z fundamentalnych elementów skali podatkowej w Polsce i pełni zarazem funkcję socjalną – gwarantuje, że podstawowe utrzymanie obywatela nie zostanie w całości pochłonięte przez fiskus.

Mówiąc prościej: jeśli w ciągu roku zarobisz (dokładniej: osiągniesz dochód) nie więcej niż kwota wolna, nie zapłacisz ani złotówki podatku dochodowego. Dopiero dochody przekraczające tę granicę podlegają opodatkowaniu. Sprawdź też aktualne progi podatkowe 2025/2026.

Kwota wolna od podatku często nazywana jest też kwotą zwolnioną od podatku lub potocznie ulgą podatkową.

Warto odróżnić dwa pojęcia, które są często mylone:

- kwota wolna od podatku – to poziom dochodu rocznego, do którego nie płacisz podatku (w 2026 r.: 30 000 zł)

- kwota zmniejszająca podatek – to konkretna wartość w złotych, którą odejmujesz od wyliczonego podatku. Jest pochodną kwoty wolnej (w 2026 r.: 3 600 zł)

Ważne

Dochód w rozumieniu podatkowym to przychód pomniejszony o koszty jego uzyskania oraz odliczone składki ZUS. Nie jest to ani wynagrodzenie brutto, ani netto.

Ile wynosi kwota wolna od podatku w 2025 i 2026 roku?

Kwota wolna od podatku w 2026 roku wynosi 30 000 zł. Jest to ta sama wartość, która obowiązuje od 2022 roku, kiedy weszły w życie przepisy Polskiego Ładu. Obecnie ustawodawca nie planuje zmian w tym zakresie, choć debata polityczna na ten temat trwa już od lat.

Historia kwoty wolnej od podatku w Polsce

Przez długi czas kwota wolna od podatku była w Polsce rażąco niska. Wskazaliśmy, jak ta wartość rosła na przestrzeni ostatnich 26 lat, na poniższej grafice:

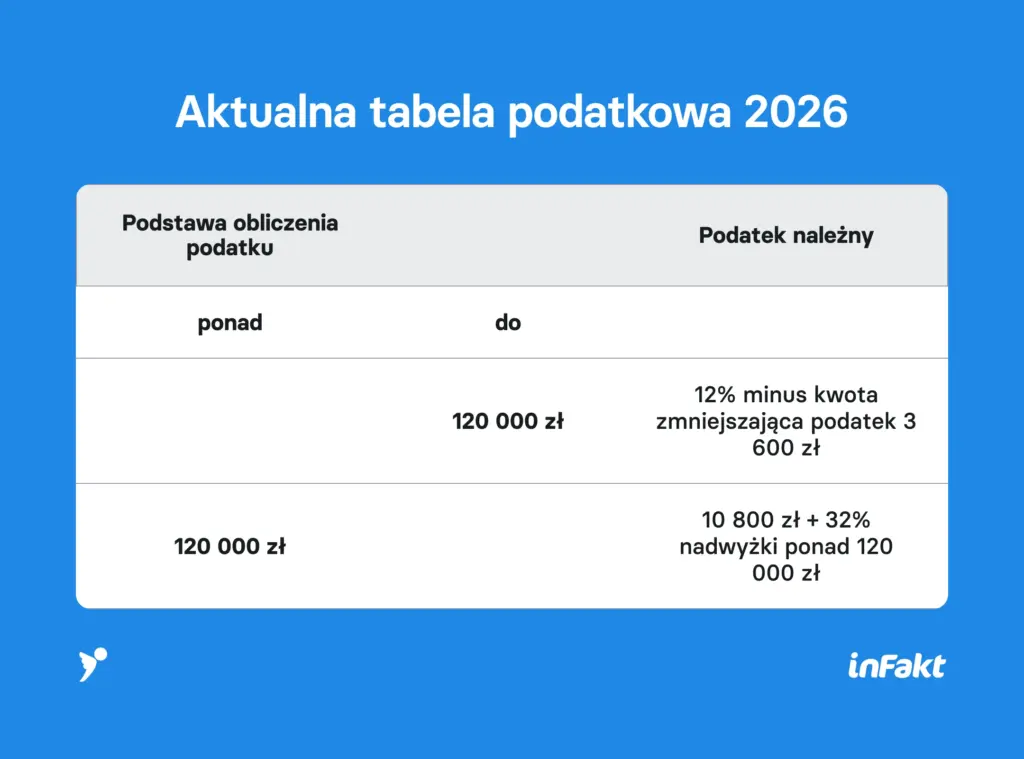

Kwota wolna od podatku 30 tys. – tabela i obliczenia

Skala podatkowa w Polsce jest dwustopniowa. Oznacza to, że wysokość podatku dochodowego od osób fizycznych (PIT) zależy od osiągniętego rocznego dochodu. W obowiązującym systemie podatkowym stosowane są dwa progi podatkowe.

Poniżej znajdziesz aktualną tabelę podatkową obowiązującą w 2026 roku. Wynika z niej, że:

- dochody do wysokości 120 000 zł rocznie są opodatkowane stawką 12% – odejmuje się tu również kwotę zmniejszającą podatek (-3 600 zł)

- od nadwyżki ponad 120 000 zł pobierany jest podatek według stawki 32% – po przekroczeniu kwoty 120 000 zł dochodu, od każdej złotówki powyżej tego limitu musisz zapłacić 32% podatku, a podstawowy podatek od kwoty do 120 000 zł wynosi zawsze 10 800 zł

Przykład obliczenia podatku – dochód 60 000 zł

Kwota wolna od podatku 60 000 zł dochodu:

Przykład

Podstawa opodatkowania: 60 000 zł

Podatek wg stawki 12%: 60 000 zł × 12% = 7 200 zł

Minus kwota zmniejszająca podatek: 7 200 zł − 3 600 zł = 3 600 zł

Podatek do zapłaty: 3 600 zł

To oznacza, że osoba zarabiająca 60 000 zł rocznie płaci efektywnie podatek w wysokości zaledwie 6% całego dochodu – właśnie dzięki kwocie wolnej.

Połącz księgowość z bankowością w inFakcie. Skorzystaj z darmowego konta firmowego od UniCredit i ciesz się innowacyjnymi rozwiązaniami.

Przykład obliczenia podatku – dochód 30 000 zł

Jak wygląda sytuacja podatkowa przy kwocie dochodu 30 000 zł:

Przykład

Podstawa opodatkowania: 30 000 zł

Podatek wg stawki 12%: 30 000 zł × 12% = 3 600 zł

Minus kwota zmniejszająca podatek: 3 600 zł − 3 600 zł = 0 zł

Podatek do zapłaty: 0 zł

Jeśli Twój dochód nie przekracza 30 000 zł rocznie, nie płacisz podatku dochodowego.

Kwota zmniejszająca podatek – co to i jak działa?

Kwota zmniejszająca podatek to mechanizm techniczny, za pomocą którego realizowana jest kwota wolna od podatku. W 2026 roku wynosi 3 600 zł rocznie, co przekłada się na 300 zł miesięcznie.

Oblicza się ją jako iloczyn kwoty wolnej i stawki podatkowego pierwszego progu:

30 000 zł × 12% = 3 600 zł

W praktyce oznacza to, że:

- pracownicy na etacie: pracodawca co miesiąc pomniejsza zaliczkę na podatek o 300 zł – ale tylko jeśli pracownik złożył formularz PIT-2

- przedsiębiorcy na skali podatkowej: rozliczają kwotę zmniejszającą podatek najczęściej jednorazowo, obniżając pierwszą zaliczkę w roku o 3 600 zł

Od 2023 roku PIT-2 można złożyć nawet u trzech płatników jednocześnie. Jeśli masz np. dwie umowy o pracę, każdy z pracodawców może pomniejszać zaliczkę – np. po 150 zł przy dwóch płatnikach lub po 100 zł przy trzech. Łącznie nie możesz jednak przekroczyć 3 600 zł w skali roku – to Twój limit ulgi.

Komu przysługuje kwota wolna od podatku?

Kwota wolna od podatku przysługuje wyłącznie osobom rozliczającym się według skali podatkowej (tzw. zasad ogólnych). Dotyczy to m.in.:

- pracowników zatrudnionych na umowę o pracę

- osób pracujących na podstawie umów cywilnoprawnych (zlecenie, o dzieło)

- przedsiębiorców, którzy wybrali opodatkowanie według skali podatkowej

Kto nie może skorzystać z kwoty wolnej od podatku:

- przedsiębiorcy na podatku liniowym (stawka 19%)

- przedsiębiorcy rozliczający się ryczałtem od przychodów ewidencjonowanych

- osoby rozliczające się kartą podatkową

To istotna kwestia przy wyborze formy opodatkowania. Podatek liniowy staje się opłacalny zazwyczaj przy dochodach powyżej 100 000-120 000 zł rocznie, właśnie dlatego, że nie uwzględnia kwoty wolnej. Przy niższych dochodach skala podatkowa z kwotą wolną może być korzystniejsza.

Ważne

Każdemu podatnikowi przysługuje tylko jedna kwota wolna od podatku – niezależnie od liczby źródeł dochodu.

Kwota wolna od podatku a dwa źródła dochodu

To jeden z najczęstszych problemów praktycznych. Co się dzieje, gdy jednocześnie pracujesz na etacie i prowadzisz działalność gospodarczą opodatkowaną skalą podatkową?

Zasada jest prosta: kwota wolna przysługuje raz, nie dwa razy.

Jeśli pracujesz na etacie i prowadzisz firmę na skali, musisz zdecydować, gdzie kwota zmniejszająca podatek jest rozliczana:

- Tylko u pracodawcy – składasz PIT-2, a pracodawca potrąca 300 zł miesięcznie. W firmie nie stosujesz już odliczenia.

- Tylko w firmie – cofasz PIT-2 u pracodawcy (lub go nie składasz) i samodzielnie rozliczasz kwotę zmniejszającą przy zaliczkach firmowych.

- Podział między płatników – np. 150 zł u pracodawcy i 150 zł w firmie (jeśli złożysz odpowiednie oświadczenie).

Jeśli zapomnisz o tej zasadzie i skorzystasz z ulgi podwójnie – będziesz musiał dopłacić podatek w rozliczeniu rocznym. To częsty błąd, który skutkuje niespodziewaną dopłatą przy składaniu PIT-u.

Nie czekaj. Rozliczaj swój PIT za ubiegły rok z inFaktem!

Kwota wolna od podatku dla młodych (do 26. roku życia)

Osoby do 26. roku życia korzystają z tzw. ulgi dla młodych (zerowego PIT) – zwolnienia z podatku dochodowego do kwoty 85 528 zł rocznie. Oznacza to, że te osoby i tak nie płacą PIT w ramach zwolnienia, więc dodatkowe stosowanie kwoty wolnej nie przynosi dalszych korzyści finansowych.

Jak to działa w praktyce?

- Ulga dla młodych zwalnia przychody z pracy (umowa o pracę, zlecenie) z podatku PIT do limitu 85 528 zł.

- Kwota wolna od podatku i tak by działała, ale skoro podatek i tak wynosi 0 zł (dzięki uldze), kwota zmniejszająca podatek nie zmienia wyniku.

- Jeśli student lub młoda osoba przekroczy limit ulgi dla młodych, nad nadwyżką zaczyna obowiązywać skala podatkowa – i tu już kwota wolna (a właściwie fakt, że część dochodu była zwolniona) wpływa na obliczenia.

Ważne

Ulga dla młodych nie dotyczy dochodów z działalności gospodarczej. Jeśli student prowadzi JDG na skali podatkowej, może jednak łączyć ulgę dla młodych z przychodów z etatu z kwotą wolną od podatku z działalności.

Kwota wolna od podatku dla emerytów

Emeryci i renciści również mogą korzystać z kwoty wolnej od podatku, pod warunkiem że ich świadczenia są opodatkowane według skali podatkowej (a zdecydowana większość emerytur w Polsce właśnie tak jest opodatkowywana przez ZUS lub KRUS).

Pracujący emeryt a kwota wolna od podatku to szczególna sytuacja. Emeryt, który jednocześnie pracuje na etacie lub prowadzi działalność, ma tylko jedną kwotę wolną. Podobnie jak w przypadku dwóch źródeł dochodu – musi zdecydować, gdzie uwzględnia kwotę zmniejszającą podatek.

Warto pamiętać, że ZUS samodzielnie stosuje kwotę zmniejszającą podatek przy naliczaniu zaliczek od emerytury (na podstawie złożonego przez emeryta wniosku). Jeśli emeryt pobiera emeryturę i jednocześnie pracuje na etacie oraz złoży PIT-2 pracodawcy – dojdzie do podwójnego odliczenia, co będzie skutkowało dopłatą podatku w rozliczeniu rocznym.

Sprawdź, ile w 2026 roku wynosi 13. emerytura i 14. emerytura.

Kwota wolna od podatku a ZFŚS 2026

Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) to częste źródło pytań o kwotę wolną od podatku. Świadczenia z funduszu socjalnego – takie jak bony, zapomogi, dofinansowanie do wakacji czy leczenia – podlegają zwolnieniu z podatku dochodowego do określonego limitu.

Kwota wolna od podatku ZFŚS 2026:

- świadczenia z ZFŚS zwolnione z PIT do 1 000 zł rocznie (w przypadku świadczeń rzeczowych i pieniężnych, w tym paczek i bonów)

- zapomogi losowe i zdrowotne (klęski żywiołowe, długotrwała choroba, śmierć) ze środków ZFŚS, funduszu socjalnego, funduszu związków zawodowych są zwolnione z PIT niezależnie od ich wysokości; zapomogi z innych źródeł – do 6 000 zł rocznie

- dofinansowanie do wypoczynku z ZFŚS jest zwolnione z PIT bez limitu kwotowego, pod warunkiem że jest przeznaczone na wypoczynek zorganizowany (kolonie, obozy) dla dzieci do 18 lat

Ważne

Limit zwolnień z ZFŚS jest odrębny od kwoty wolnej od podatku opisywanej w tym artykule. To dwa różne mechanizmy zwolnień.

Kwota wolna od podatku miesięcznie – jak to działa w praktyce?

Kwota wolna od podatku jest wartością roczną (30 000 zł), ale w praktyce jej efekt odczuwasz co miesiąc poprzez kwotę zmniejszającą podatek (3 600 zł rocznie = 300 zł miesięcznie).

Jeśli pracujesz na etacie i złożyłeś PIT-2:

- pracodawca co miesiąc potrąca z Twojej pensji zaliczkę na podatek dochodowy

- od tej zaliczki odejmuje 300 zł – i tyle właśnie mniej podatku odprowadza w Twoim imieniu

- w praktyce Twoja wypłata „na rękę” jest o 300 zł wyższa niż gdybyś nie złożył PIT-2

Przykład

Pracownik z wynagrodzeniem 6 000 zł brutto bez PIT-2 miałby zaliczkę na podatek 591 zł. Po złożeniu PIT-2 zaliczka spada do 291zł. Różnica 300 zł trafia do pracownika każdego miesiąca.

Kwota wolna od podatku – brutto czy netto?

To jedno z najczęściej zadawanych pytań. Odpowiedź: kwota wolna od podatku jest liczona od dochodu, a nie od wynagrodzenia brutto ani netto.

Dochód obliczamy tak:

Przychód brutto

− Składki ZUS pracownika (emerytalna, rentowa, chorobowa)

− Koszty uzyskania przychodu

= Podstawa obliczenia podatku (dochód)

Dopiero od tak obliczonej podstawy stosuje się skalę podatkową i odejmuje kwotę zmniejszającą podatek.

Dlatego np. pracownik zarabiający 3 000 zł brutto miesięcznie = 36 000 zł rocznie – pozornie przekraczający limit 30 000 zł – po odliczeniu składek ZUS i kosztów uzyskania przychodu może mieć dochód podatkowy poniżej 30 000 zł i zapłacić zerowy podatek.

Reasumując:

- 30 000 zł to nie limit wynagrodzenia brutto, po którym płacisz podatek

- to limit dochodu po odliczeniu składek i kosztów uzyskania przychodu

Kwota wolna od podatku 2027 – co nas czeka?

W 2026 roku kwota wolna od podatku pozostaje na poziomie 30 000 zł. Dyskusja polityczna na temat jej podniesienia trwa – w debacie publicznej pojawiały się propozycje zwiększenia kwoty wolnej do 60 000 zł, a nawet 100 000 czy 140 000 zł.

Żadna z tych propozycji nie została jak dotąd wprowadzona.

Projektowane zmiany, jeśli dojdą do skutku w toku kadencji parlamentu, najprawdopodobniej weszłyby w życie od 2027 roku. Warto śledzić aktualne informacje podatkowe na blogu inFakt, aby być na bieżąco z każdą zmianą.

Jak rozliczyć kwotę wolną od podatku w inFakt?

Jeśli prowadzisz działalność gospodarczą i rozliczasz się na skali podatkowej, inFakt automatycznie uwzględnia kwotę zmniejszającą podatek przy obliczaniu zaliczek na podatek dochodowy.

Kilka ważnych zasad:

- Jeśli jednocześnie pracujesz na etacie i prowadzisz firmę, powinieneś poinformować pracodawcę, że nie chcesz, aby stosował kwotę zmniejszającą podatek (czyli cofnąć PIT-2 lub go nie składać). Wtedy stosujesz ją tylko w firmie.

- Jeśli prowadzisz wyłącznie działalność, inFakt automatycznie odliczy 3 600 zł od podatku w trakcie roku – zazwyczaj przy pierwszej zaliczce.

- Jeśli masz kilka źródeł dochodu na skali podatkowej, możesz podzielić kwotę zmniejszającą podatek między płatników – pamiętaj jednak, że łączna suma nie może przekroczyć 3 600 zł w skali roku.

Podsumowanie

Kwota wolna od podatku w 2026 roku wynosi 30 000 zł rocznie, co daje realną ulgę w wysokości 3 600 zł (kwota zmniejszająca podatek). Wartość ta nie zmieniła się od 2022 roku i obowiązuje wyłącznie osoby rozliczające się według skali podatkowej – etatowców, zleceniobiorców oraz przedsiębiorców, którzy wybrali ten sposób opodatkowania. Nie skorzystają z niej osoby na podatku liniowym, ryczałcie czy karcie podatkowej.

Z inFaktem automatycznie obliczysz wysokość swojego podatku i opłacisz go jednym kliknięciem w intuicyjnej aplikacji.

FAQ – najczęściej zadawane pytania o kwotę wolną od podatku

Do dochodu rocznego w wysokości 30 000 zł nie musisz płacić podatku dochodowego (PIT), pod warunkiem, że rozliczasz się według skali podatkowej.

Kwota wolna od podatku to taki poziom dochodu rocznego, od którego ustawodawca zwalnia podatnika z obowiązku płacenia podatku dochodowego. W Polsce wynosi 30 000 zł.

Ani jedno, ani drugie. Kwotę wolną odnosi się do dochodu podatkowego, czyli przychodu pomniejszonego o składki ZUS i koszty uzyskania przychodu. Nie jest to ani pełne wynagrodzenie brutto, ani kwota „na rękę”.

Tak – nawet jeśli Twój dochód nie przekroczył 30 000 zł i podatek wynosi 0 zł, i tak masz obowiązek złożyć zeznanie podatkowe, jeśli uzyskałeś jakikolwiek przychód podlegający opodatkowaniu.

Kwota wolna jest pojęciem rocznym (30 000 zł), ale jej praktyczny efekt to 300 zł miesięcznie mniej zaliczki na podatek – tyle wynosi miesięczna kwota zmniejszająca podatek.

Nie zastępuje, ale zazwyczaj ulga dla młodych (do 26. roku życia) sprawia, że podatek i tak wynosi 0 zł do limitu 85 528 zł przychodów. Kwota wolna wchodzi do gry dopiero przy dochodach przekraczających ten limit lub przy dochodach ze źródeł nieobjętych ulgą dla młodych.

Podziel się nim ze znajomymi