Jaki jest wiek pracownika młodocianego? Na jakich zasadach można zatrudnić taką osobę?

Trwają wakacje, młode osoby częściej w tym okresie podejmują pracę. Nasuwa się tutaj pytanie, czy pracownik młodociany powoduje obowiązek opłacania składek ZUS przez pracodawcę?

Pracownik młodociany – definicja

Zgodnie z Kodeksem Pracy pracownikiem młodocianym jest osoba, która ukończyła 16 lat, natomiast nie przekroczyła ona 18 roku życia.

Zabronione jest zatrudnienie młodych osób, które nie ukończyły lat 16-stu.

Ustawa przyzwala na pewne wyjątki zatrudnienia młodocianego poniżej 16 roku życia, jednak jest to obwarowane licznymi ograniczeniami.

Małoletni poniżej 16 roku może wykonywać pracę na rzecz firm prowadzących działalność artystyczną, reklamową bądź kulturalną, pod warunkiem, że działania te nie będą uniemożliwiać wykonywania obowiązków szkolnych.

Dodatkowo osoba ta musi posiadać zgodę na wykonywanie pracy przez opiekuna lub przedstawiciela ustawowego, a także zezwolenie inspektora pracy na wykonywanie działań zarobkowych.

Składki ZUS 2016 w działalności gospodarczej

Pracownik młodociany – zasady jego zatrudnienia

Warunki zatrudnienia młodocianych pracowników określa w głównej mierze Kodeks Pracy.

Zaangażowanie takiej osoby jest możliwe po spełnieniu dodatkowych warunków, a mianowicie:

- ukończyła ona co najmniej szkołę gimnazjalną,

- przedstawi zaświadczenie lekarskie potwierdzające to, iż wykonywanie pracy danego rodzaju nie zagraża jej zdrowiu.

Pracodawca, który zatrudnia młodocianego pracownika na podstawie umowy o pracę, ma obowiązek zgłosić go do ubezpieczenia społecznego i zdrowotnego oraz opłacać za niego składki.

Umowa taka powinna zawierać między innymi:

- rodzaj przygotowania zawodowego (czy będzie to nauka zawodu, czy też przyuczenie do wykonywania danego zawodu),

- czas trwania i miejsce odbywania przygotowania zawodowego,

- sposób dokształcenia teoretycznego,

- wysokość wynagrodzenia.

Nauka zawodu określa przygotowanie młodego pracownika do pracy o profilu robotnika lub czeladnika. Nauka ta obejmuje zajęcia praktyczne oraz teoretyczne i ma ona miejsce w siedzibie pracodawcy.

Nauka trwa minimum 24 miesiące, jednak nie dłużej niż 36 miesięcy.

Umowa mająca na celu przygotowanie do zawodu zawierana jest z młodocianymi w momencie przyjęcia do zasadniczej szkoły zawodowej, bądź też w innym terminie, jeśli osoba młodociana nie uczęszcza do zasadniczej szkoły zawodowej. Umowa taka zawierana jest na okres od 3 do 6 miesięcy.

Każdy przedsiębiorca, który podejmuje się zatrudnienia małoletniego pracownika zobowiązany jest do prowadzenia rejestru młodocianych pracowników, który na wniosek Państwowej Inspekcji Pracy powinien okazać.

Zwolnienie z opłacania składki zdrowotnej – dla kogo?

Zasady wynagradzania i czas pracy młodocianych pracowników

Czas pracy młodocianych pracowników uzależniony jest od ich wieku.

Małoletni do 16 roku życia może pracować maksymalnie 6 godzin na dobę, natomiast osoba powyżej 16 roku życia – 8 godzin na dobę.

Zabroniona jest również praca młodocianych w porze nocnej między godziną 22.00 a 6.00 rano.

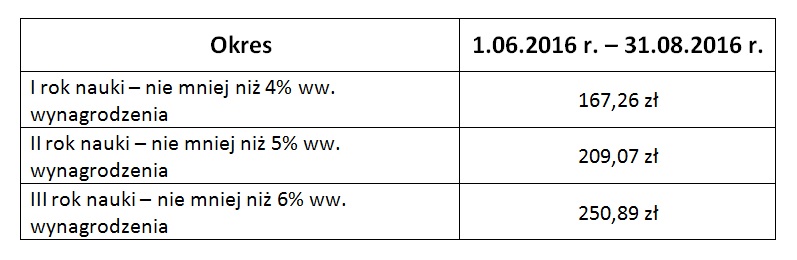

Wynagrodzenie, jakie przysługuje młodocianemu pracownikowi za wykonaną pracę, oblicza się w wielkości procentowej do przeciętnego miesięcznego wynagrodzenia w gospodarce w poprzednim kwartale, obowiązujące od pierwszego dnia miesiąca po ogłoszeniu przez Prezesa Głównego Urzędu Statystycznego.

Przeciętne wynagrodzenie w I kwartale 2016 r. wynosiło 4 181,49 zł.

Poniższa tabela obrazuje wielkość wynagrodzenia młodocianych pracowników w okresie od 1 czerwca do 31 sierpnia 2016 roku.

Etat i umowa zlecenie a ZUS w 2016 roku

Pracownik młodociany a składki ZUS

Pracownik młodociany zatrudniony na podstawie umowy o pracę podlega obowiązkowo ubezpieczeniom społecznym oraz zdrowotnym na takich samych zasadach, jak pracownik zatrudniony w ramach stosunku pracy.

Pracodawca ma obowiązek dokonać takiego zgłoszenia do ZUS na formularzu ZUS ZUA w terminie 7 dni od momentu rozpoczęcia pracy.

Podstawę wyliczenia składek na ubezpieczenie społeczne stanowi wielkość przychodu osiągniętego przez osobę małoletnią.

Składka zdrowotna obliczana jest natomiast w ten sposób, że od przychodu odejmowane są składki społeczne finansowane przez pracownika.

Pracodawca nie ma obowiązku opłacania składek na Fundusz Pracy, pod warunkiem, że miesięczne wynagrodzenie pracownika nie przekracza 80% minimalnego wynagrodzenia, które w 2016 roku wynosi 1 850 zł.

Czy zapłacone składki ZUS mogą stanowić koszt?

Chcesz opłacać składki w prosty sposób?

- Przetestuj inFakt za darmo.

- Wystaw fakturę, dodaj koszt, opłać składki wprost z inFaktu przez stronę www lub aplikację na smartfon.

- Otrzymasz bezpłatne wsparcie specjalistów.

- A gdy Twoje potrzeby wzrosną – inFakt zapewni Ci osobistą księgową lub księgowego.

Masz pytania do artykułu? Odpowiemy w komentarzu.

Podziel się nim ze znajomymi