Polski Ład przegłosowany. Sejm uchwalił właśnie ustawę podatkową i nową składkę zdrowotną

Dość niespodziewanie w piątek po godzinie 17 Sejm uchwalił nowelizację ustaw podatkowych, które wprowadzają rozwiązania zapisane w Polskim Ładzie. Teraz przejdzie ona przez Senat, a następnie w zależności od wyniku głosowania trafi na biurko prezydenta.

Wśród zmian, które przeszły większością głosów przez Sejm, jest podwyżka kwoty wolnej od podatku do 30 tys. zł. Wraz z nią podwyższono wysokość pierwszego progu podatkowego z dotychczasowych 85 tys. zł do 120 tys zł. Powyżej tej kwoty podatek wzrośnie z 17 do 32 proc.

Najważniejszą jednak zmianą, którą odczują przedsiębiorcy, będzie wzrost składki zdrowotnej i brak możliwości odliczenia jej. Zapis o niej również znalazł się w przegłosowanej dzisiaj ustawie. Wprowadzono także ulgę dla klasy średniej.

Za głosowało 235 posłów, 217 było przeciw, 2 wstrzymało się od głosu. [lista oddanych głosów]

Polski Ład i składka zdrowotna

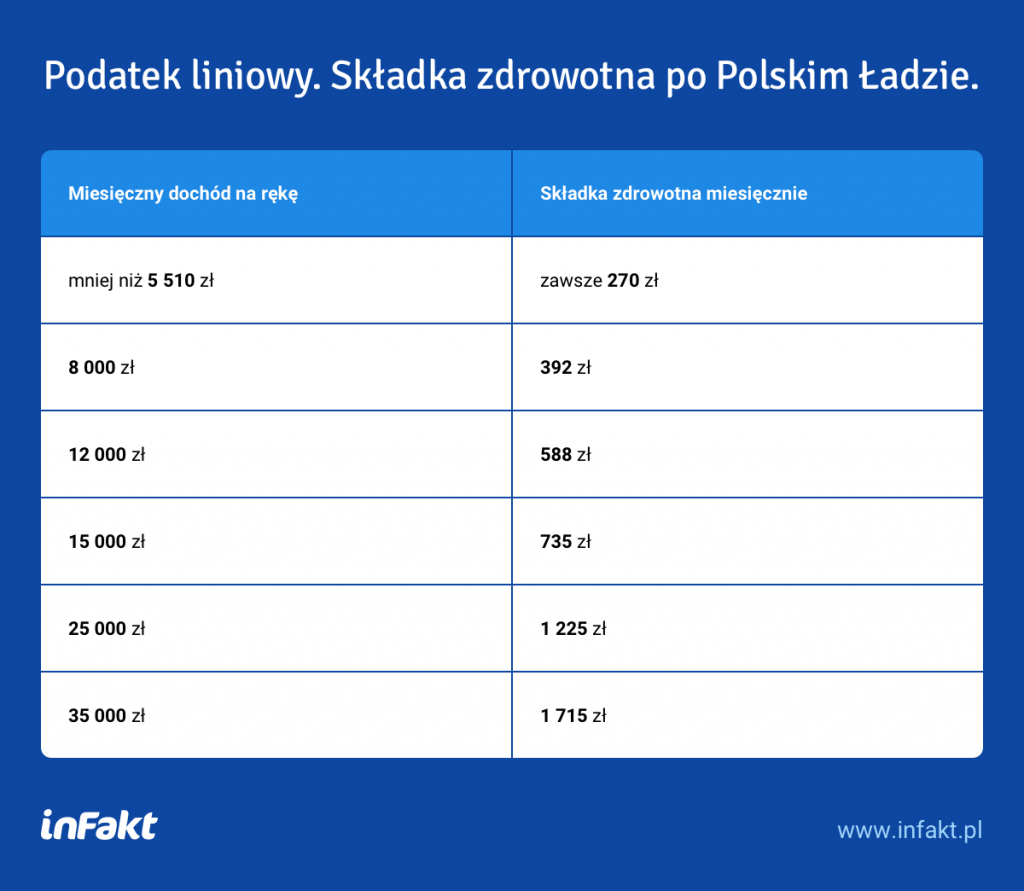

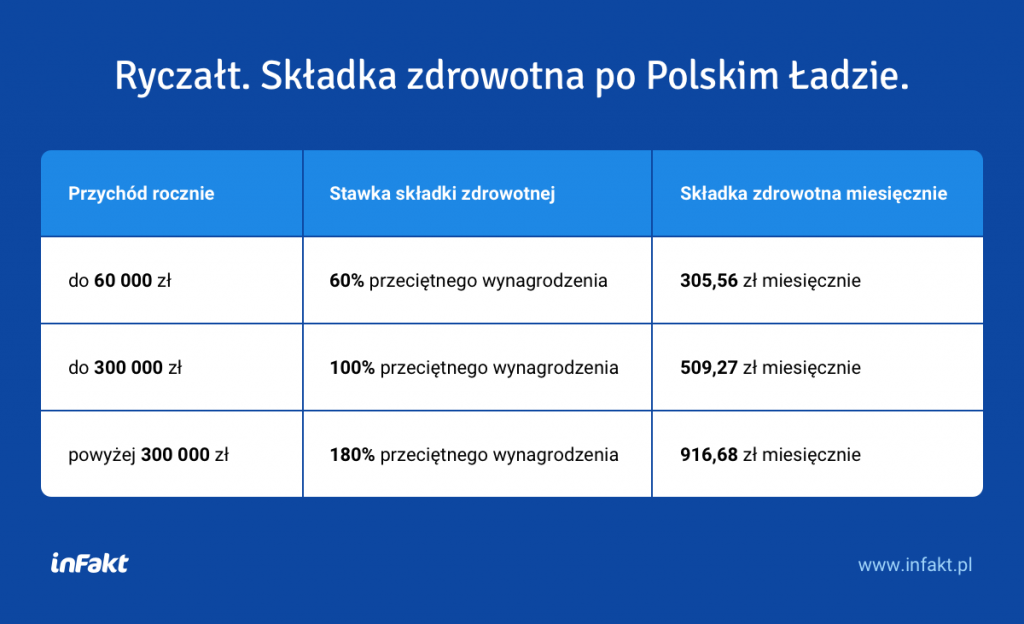

4,9% od dochodu. Tyle wyniesie składka zdrowotna dla przedsiębiorców rozliczających się na podatku liniowym. Skala podatkowa pozostaje bez zmian – składka zdrowotna na poziomie 9%. Ryczałt otrzyma trzy stawki składki zdrowotnej, zależnej od przychodów. To efekt zmian po konsultacjach społecznych w projekcie Polski Ładu, który ma wejść w życie już od 1 stycznia 2022 r.

Poza nową wysokością składki zdrowotnej – 4,9%, wprowadzona zostaje również minimalna wysokość składki. Będzie to 9% minimalnego wynagrodzenia – w przyszłym roku 270 zł (minimalne wynagrodzenie w 2022 r. zostało ustalone już na poziomie 3000 zł).

Wcześniej zapowiadana była również niższa wysokość składki zdrowotnej na rok 2022 r. – 3%. Dopiero w roku 2023 r. składka zdrowotna miała ona przyjąć wysokość 4,9% dochodu. Doniesienia te nie potwierdziły się i zmiana ta nie znalazła się w projekcie ustawy.

Kwota wolna od podatku w Polskim Ładzie

Polski Ład zakłada, że kwota wolna od podatku wynosi 30 tys. zł i będzie obowiązywała wszystkich podatników rozliczających się na skali podatkowej. W związku z powyższym można powiedzieć, że podatnicy nie zapłacą w trakcie roku podatkowego podatku w kwocie ok. 5100 zł (30 000 x 17%).

W zaproponowanej ustawie mamy również zwiększenie drugiego progu podatkowego (do 120 tys. zł), od którego płacimy już podatek w wysokości 32%.

Jak zatem działa kwota wolna od podatku? Do przekroczenia 1 progu uzyskujemy zwolnienie z 30 tys. zł dochodu; kolejne 90 tys. zł opodatkowane jest stawką 17%., a wszystko powyżej 120 tys. zł stawką 32%.

| Podstawa opodatkowania | Wysokość podatku |

| do 120 tys. zł | 17% minus kwota zmniejszająca podatek 5100 zł |

| powyżej 120 tys. zł | 15 300 zł + 32% kwoty dochodu powyżej 120 tys. zł |

Co dalej z ustawą?

Przegłosowany projekt trafi teraz do senatu, który może go odrzucić. Jeśli tego nie zrobi i poprze nowelizacją, ustawa zostanie przesłana na biurko prezydenta, który ma prawo ją podpisać lub zawetować. Zatwierdzenie jej oznacza, że zmiany zaczną obowiązywać od 1 stycznia 2022 r.

Podziel się nim ze znajomymi