Dodatki, premie, konkursy pracownicze. Jak rozliczyć tego typu świadczenia?

Dobry pracownik jest na wagę złota. Aby zatrzymać w firmie najlepsze i najbardziej utalentowane osoby, oprócz wysokiego wynagrodzenia pracodawcy oferują różnego rodzaju premie, dodatki, organizują konkursy z nagrodami. Jak rozliczyć tego typu świadczenia? Sprawdźmy.

Nagrody i premie dla pracowników jako część wynagrodzenia

Uzyskane wynagrodzenie i inne świadczenia są dochodem, ich opodatkowanie określa Ustawa o podatku dochodowym od osób fizycznych – PIT. Znajdziemy w niej informacje o tym, które świadczenia powinny być traktowane jako przychód ze stosunku pracy.

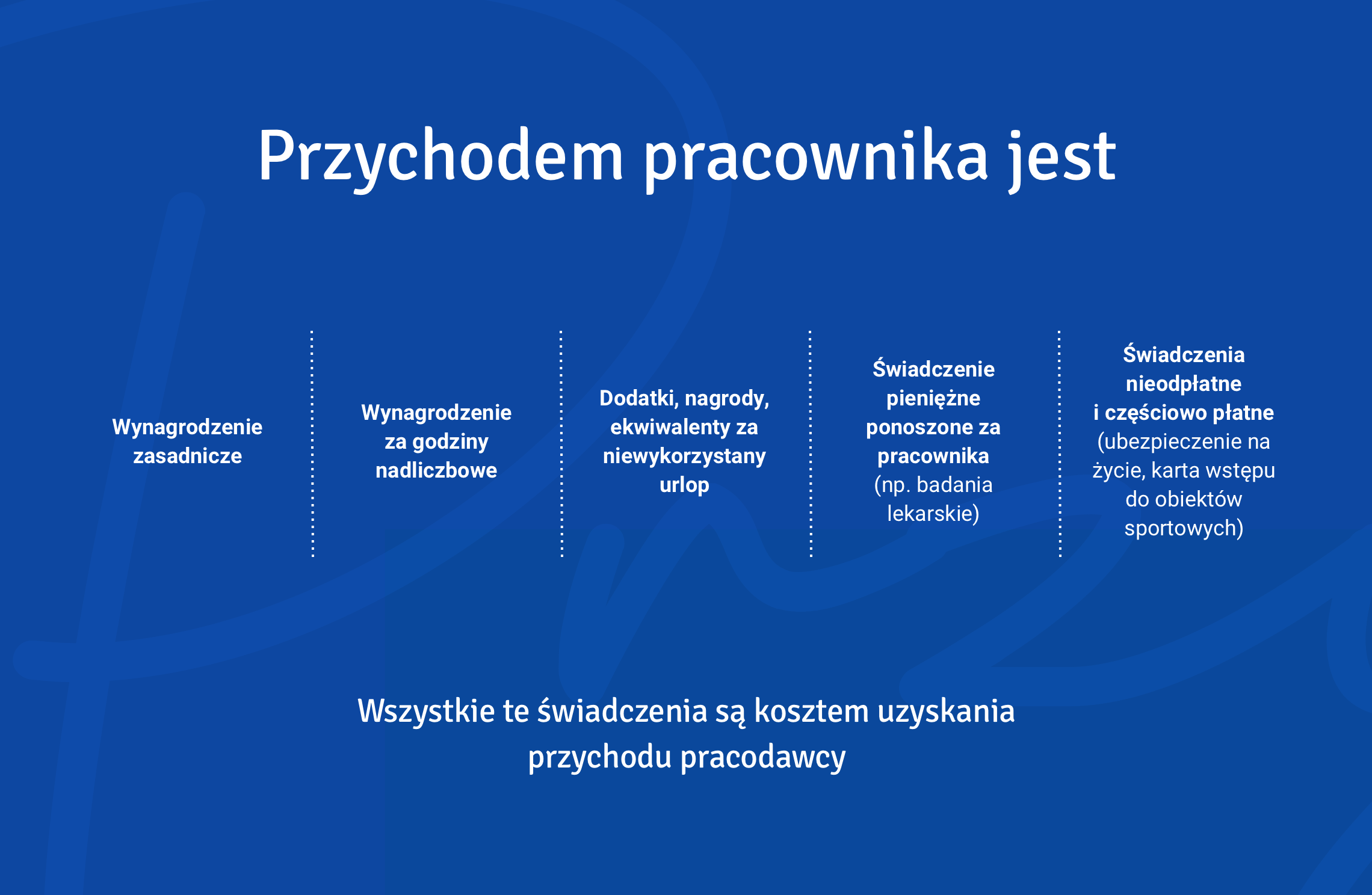

Przede wszystkim przychodem pracownika są wszystkie wypłaty pieniężne i świadczenia w naturze (po ustaleniu ich wartości), a w szczególności:

- wynagrodzenia zasadnicze,

- wynagrodzenia za godziny nadliczbowe,

- różnego rodzaju dodatki, nagrody, ekwiwalenty za niewykorzystany urlop i wszelkie inne kwoty niezależnie od tego, czy ich wysokość została z góry ustalona czy nie,

- świadczenia pieniężne ponoszone za pracownika,

- wartość innych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych, na przykład ubezpieczenie na życie czy karta wstępu do obiektów sportowych.

Jak widać ustawa dosyć szeroko określa zakres tego co składa się na przychód pracownika. Warto pamiętać, że w przypadku świadczenia pracowniczego to pracodawca powinien ustalić, czy jest ono w ogóle przychodem. Pracodawca powinien również stwierdzić, czy świadczenie może skorzystać z któregoś ze zwolnień PIT lub ZUS.

Premia pracownicza i nagrody – czy są przychodem?

Nagroda pracownicza traktowana jest przez prawo jak wynagrodzenie. Premie, nagrody należy opodatkować tak samo jak wypłatę, ponieważ należą do źródła przychodów, jakim jest stosunek pracy. To oznacza, że wchodzą do podstawy wymiaru podatku.

Warunkiem zakwalifikowania określonego świadczenia jako przychodu ze stosunku pracy jest istnienie związku prawnego lub faktycznego pomiędzy danym świadczeniem a istniejącym stosunkiem pracy.

Przychód z tytułu premii czy nagrody, wraz z wynagrodzeniem zasadniczym, pracodawca powinien wliczyć pracownikowi do podstawy wymiaru składek ZUS (społecznych, zdrowotnej i ewentualnie na FP i FGŚP) i naliczyć od niego składki. Nagroda opodatkowana jest zwyczajnym podatkiem dochodowym. Tak jak w przypadku wynagrodzenia, to pracodawca zajmuje się pobieraniem i odprowadzeniem zaliczek na podatek do urzędu skarbowego.

Warto pamiętać o sytuacjach wyjątkowych, które mogą powodować, że świadczenia będą inaczej rozliczane. Może to mieć miejsce np. w przypadku osób przebywających na zasiłkach z ZUS. Odrębną sytuacją będą też nagrody finansowane ze środków własnego Zakładowego Funduszu Świadczeń Socjalnych (fundusz prowadzą zazwyczaj duże firmy).

Konkurs dla pracowników

Konkursy organizowane przez pracodawcę z założenia skierowane są do zamkniętego grona pracowników. Istotne jest również, aby konkurs dotyczył czynności wykonywanych przez pracowników w ramach stosunku pracy. Wówczas wygrana należy do tego samego źródła przychodów jakim jest stosunek pracy i przychód z wygranej należy opodatkować tak jak wypłatę.

Czy wydatki na świadczenia pracownicze można zaliczyć do kosztów?

Świadczenia, które wypłacasz na rzecz pracowników są kosztem uzyskania przychodów. Przepisy pozwalają zaliczyć w koszty nie tylko nagrody, premie i dodatki, ale też na przykład:

- zakup odzieży roboczej i okularów korekcyjnych,

- obowiązkowe badania lekarskie,

- koszty o charakterze motywującym, na przykład opłacenie pracownikom usług medycznych albo zajęć sportowych,

- wydatki na organizację imprez okolicznościowych i integracyjnych,

- dokształcanie pracowników, jeśli nowe umiejętności są potrzebne w pracy.

Podziel się nim ze znajomymi