PIT-2(9) w 2026 roku – wzór do pobrania, instrukcja wypełnienia krok po kroku

Od 2023 r. obowiązuje nowy druk PIT-2. Jest on bardziej rozbudowany niż poprzednia wersja. Sprawdź, jak poprawnie wypełnić PIT-2 i pobierz aktualny druk.

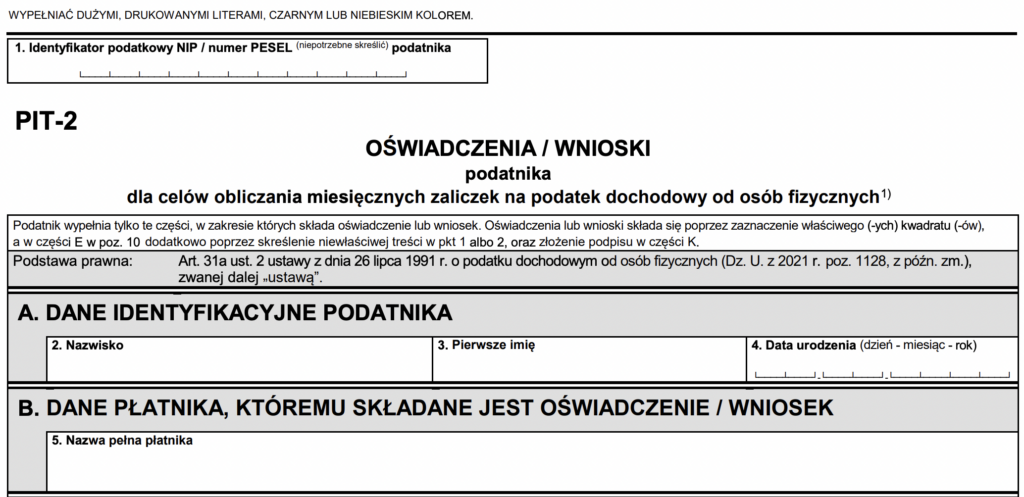

Co to jest PIT-2?

PIT-2 to oświadczenie pracownika składane pracodawcy (płatnikowi podatku), które pozwala na pomniejszanie miesięcznych zaliczek na podatek dochodowy o kwotę zmniejszającą podatek. Dzięki temu pracownik co miesiąc otrzymuje wyższe wynagrodzenie netto, zamiast czekać na zwrot podatku w rozliczeniu rocznym.

Pełna nazwa formularza to: „Oświadczenia/wnioski podatnika dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych”. Od 2023 roku obowiązuje wersja PIT-2(9) – bardziej rozbudowana niż poprzednia, bo łączy w sobie wiele wcześniej oddzielnych oświadczeń.

Ważne

Kwota zmniejszająca podatek w 2026 roku wynosi 3 600 zł rocznie, czyli 300 zł miesięcznie (przy stosowaniu 1/12).

Przeczytaj więcej szczegółów o PIT-2.

Kto składa PIT-2 i kiedy?

PIT-2 mogą złożyć osoby uzyskujące przychody m.in. z:

- umowy o pracę

- umowy zlecenia lub o dzieło

- działalności wykonywanej osobiście

- praw majątkowych

- świadczeń z ZUS (zasiłki macierzyński, chorobowy itp.)

Kiedy złożyć? PIT-2 można złożyć w dowolnym momencie roku i w dowolnym momencie zatrudnienia – przed pierwszą wypłatą, w trakcie roku lub po zmianie sytuacji życiowej. Raz złożone oświadczenie obowiązuje w kolejnych latach, dlatego nie trzeba go składać co roku. Należy je jednak zaktualizować, gdy zmieni się sytuacja podatnika.

Ważne

PIT-2 składasz płatnikowi (pracodawcy), a nie urzędowi skarbowemu!

Pobierz aktualny druk PIT-2

Aktualny druk PIT-2 obowiązujący w 2026 roku pobierzesz, klikając w poniższy link. Formularz można wypełnić na wydruku lub elektronicznie w sposób przyjęty u pracodawcy.

Jak wypełnić PIT-2(9) – instrukcja krok po kroku

Poniżej znajdziesz wskazówki, jak wypełnić PIT-2, kogo dotyczą poszczególne części i co w nich wpisać.

Część A i B

- Uzupełnij swoje dane.

- Uzupełnij dane płatnika, czyli pracodawcy, któremu składasz oświadczenie PIT-2.

Założymy Twoją firmę za darmo! Zrób to z Księgowym inFaktu, żeby mieć pewność, że nic Cię nie zaskoczy.

Część C

Wypełniasz, jeśli jesteś zatrudniony np. na umowie o pracę, zlecenie lub o dzieło i nie chcesz korzystać z miesięcznego odliczania kwoty zmniejszającej podatek.

Jednocześnie należy zadeklarować, o jaką część kwoty pracodawca ma obniżać zaliczkę na podatek dochodowy.

- 1/12 – jeśli jesteś jest zatrudniony tylko na podstawie jednej umowy, albo masz kilka umów, ale chcesz, żeby kwota zmniejszająca podatek była rozliczana tylko u jednego pracodawcy (300 zł miesięcznie);

- 1/24 – jeśli masz dwie umowy (lub więcej) i chcesz, żeby obaj pracodawcy, u których złożysz formularz, odliczali kwotę zmniejszającą podatek po równo (150 zł miesięcznie);

- 1/36 – jeśli masz ma trzy umowy (lub więcej) i chcesz, żeby wszyscy trzej pracodawcy, u których złoży formularz, odliczali kwotę zmniejszającą podatek po równo (100 zł miesięcznie).

Ważne

Nie możesz zadeklarować rozliczania kwoty wolnej od podatku u więcej niż trzech pracodawców jednocześnie.

Część D

Wypełniasz tylko wtedy, jeśli masz przyznane prawo do renty lub emerytury. W takim przypadku to organ, który wypłaca Ci emeryturę lub rentę, rozlicza kwotę zmniejszającą podatek.

Zaznaczasz:

- pole 1/24 – dotyczy osób, które oprócz pobierania renty lub emerytury mają przynajmniej jedną umowę i chcą odliczać kwotę wolną od podatku w połowie przez organ rentowy i w połowie u jednego pracodawcy;

- pole 1/36 – dotyczy osób, które oprócz pobierania renty lub emerytury mają przynajmniej dwie umowy i chcą odliczać kwotę wolną od podatku w 3 równych częściach przez organ rentowy i dwóch pracodawców (po 100 zł);

- rezygnację w polu nr 9 – jeśli chcesz, aby organ rentowy nadal w całości odliczał kwotę wolną od podatku 300 zł miesięcznie.

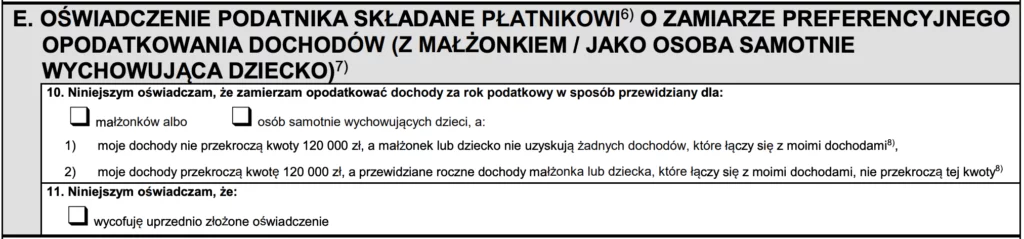

Część E

Wypełniasz, jeśli przysługuje Ci prawo do rozliczania się wspólnie z małżonkiem lub jako rodzic samotnie wychowujący dziecko.

W kolejnym kroku są do wyboru dwie opcje:

1. moje dochody nie przekroczą kwoty 120 000 zł, a małżonek lub dziecko nie uzyskują żadnych dochodów, które łączy się z moimi dochodami

2. moje dochody przekroczą kwotę 120 000 zł, a przewidziane roczne dochody małżonka lub dziecka, które łączy się z moimi dochodami, nie przekroczą tej kwoty.

Uwaga: Niepotrzebną opcję należy skreślić.

W sytuacji 1. dla Twojego wynagrodzenia będzie stosowana podwójna kwota zmniejszająca podatek.

W sytuacji 2. nawet, jeśli w trakcie roku przekroczysz pierwszy próg podatkowy (120 000 zł), to wciąż będzie Cię obowiązywać stawka podatku 12%, a nie 32%.

Część F

Wypełniasz, jeśli mieszkasz poza miejscowością, w której znajduje się zakład pracy i w związku z tym możesz stosować podwyższone koszty uzyskania przychodów.

Ważne

W razie przeprowadzki do miejscowości, w której mieści się zakład, należy zrezygnować z uprzednio złożonego oświadczenia – poprzez ponowne złożenie PIT-2.

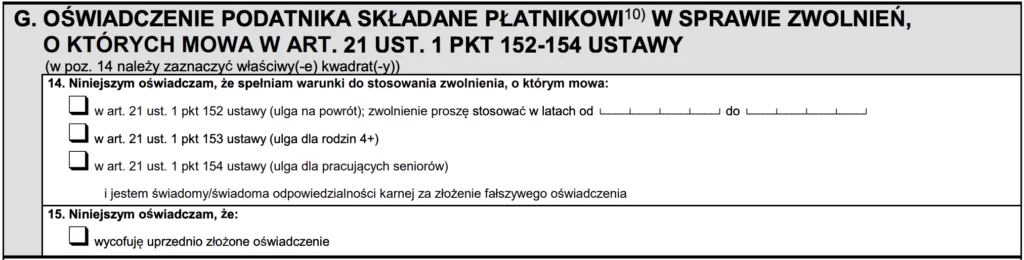

Część G

Wypełniasz, jeśli chcesz skorzystać już w trakcie roku z ulg tj.

- ulga na powrót – mogą skorzystać z niej podatnicy powracające z emigracji. Należy wskazać w jakich latach ulga ma być stosowana (maksymalnie 4 lata);

- ulga dla rodzin 4+;

- ulga dla pracujących seniorów.

Część H

Wypełniasz, jeśli masz mniej niż 26 lat i rezygnujesz z ulgi dla młodych i/lub chcesz zrezygnować z pracowniczych kosztów uzyskania przychodów.

W polu 17. można wycofać uprzednio złożony wniosek o niestosowanie ulgi i kosztów.

Część I

Wypełniasz, jeśli wykonujesz pracę twórczą z przeniesieniem praw własności, a nie chcesz, aby do kalkulacji Twojego wynagrodzenia stosowano podwyższone do 50% koszty uzyskania dochodów.

W polu 19. można wycofać uprzednio złożony wniosek o niestosowanie podwyższonych kosztów.

Część J

Wypełniasz, jeśli przewidujesz, że w danym roku podatkowym suma Twoich dochodów nie przekroczy 30 000 zł, czyli wysokości kwoty wolnej od podatku.

Ważne

W przypadku przekroczenia kwoty 30 000 zł, prawdopodobne, że będziesz musiał dopłacić podatek w rozliczeniu rocznym.

Przeniesiemy Twoją Księgowość od A do Z! Przejdź do inFaktu z gwarancją satysfkacji lub zwrotem pieniędzy!

Podsumowanie – najważniejsze zasady PIT-2

PIT-2 składasz zawsze pracodawcy, a nie urzędowi skarbowemu – to ważna różnica, o której łatwo zapomnieć. Formularz można złożyć w dowolnym momencie roku, a raz złożony obowiązuje bezterminowo, więc nie ma potrzeby powtarzania tej czynności co styczeń. Jeśli korzystasz z kilku źródeł dochodu, możesz stosować ulgę u maksymalnie trzech płatników jednocześnie, wybierając odpowiedni ułamek (1/12, 1/24 lub 1/36) tak, by łącznie nie przekraczać 300 zł miesięcznie. Emeryci i renciści składają PIT-2 do organu rentowego (ZUS), a nie do pracodawcy. Pamiętaj też, że masz obowiązek aktualizacji formularza, gdy zmienia się Twoja sytuacja – na przykład gdy zmieniasz liczbę pracodawców lub tracisz prawo do ulgi. Niezłożenie PIT-2 w ogóle nie jest błędem – po prostu wyższy zwrot podatku otrzymasz dopiero po rozliczeniu rocznym.

FAQ – Najczęstsze pytania o PIT-2

Nie. Raz złożone oświadczenie obowiązuje bezterminowo – do momentu jego odwołania lub rozwiązania umowy. Zaktualizuj je tylko wtedy, gdy zmieni się Twoja sytuacja.

Tak – od 2023 roku formularz PIT-2(9) można składać nie tylko przy umowie o pracę, ale także przy zleceniu i innych umowach cywilnoprawnych, o ile dany płatnik pobiera zaliczki na podatek.

Możesz złożyć PIT-2 u maksymalnie trzech pracodawców, wybierając odpowiedni ułamek (1/12, 1/24 lub 1/36). Upewnij się, że suma odliczeń u wszystkich płatników nie przekracza 300 zł miesięcznie – inaczej po roku możesz mieć niedopłatę.

Jeśli złożysz go przed pierwszą wypłatą – od pierwszej zaliczki. Jeśli złożysz go w trakcie miesiąca – pracodawca uwzględni go od następnego miesiąca.

Nie. Jeśli go nie złożysz, pracodawca pobiera wyższe zaliczki, a różnicę odbierzesz jako zwrot podatku po rozliczeniu rocznym.

Masz obowiązek złożyć nowy PIT-2 z aktualnymi danymi. Nowy formularz zastępuje poprzedni – wystarczy dostarczyć go pracodawcy bez żadnych dodatkowych formalności.

Tak. W każdej chwili możesz złożyć nowy formularz, w którym wycofujesz poprzednie oświadczenia lub wnioski. Pracodawca uwzględni zmianę od następnego miesiąca po otrzymaniu zaktualizowanego dokumentu.

Podziel się nim ze znajomymi