Ile wynosi zasiłek macierzyński na własnej działalności gospodarczej? Kiedy kobiecie-przedsiębiorcy należy się kosiniakowe?

Kobieta prowadząca działalność gospodarczą zazwyczaj ma prawo do zasiłku macierzyńskiego, pod warunkiem opłacania dobrowolnej składki chorobowej. Czy przy preferencyjnym ZUS-ie warto zwiększyć podstawę wymiaru składek społecznych? Zasiłek macierzyński a mały ZUS – sprawdź jaka jest zależność.

- Kto ma prawo do zasiłku macierzyńskiego z tytułu prowadzenia firmy?

- Wysokość zasiłku macierzyńskiego a mały ZUS

- „Kosiniakowe” – co to jest i kto dostanie wyrównanie

- Zwolnienie z opłacania składki zdrowotnej dla młodych mam – komu przysługuje?

- Od kiedy kobieta będzie zwolniona z opłacania składki zdrowotnej?

- Kiedy korzystne jest opłacanie wyższych składek? Zasiłek macierzyński a mały ZUS

- Jak obliczyć wartość świadczenia?

- Załóż bezpłatne konto i korzystaj!

Kto ma prawo do zasiłku macierzyńskiego z tytułu prowadzenia firmy?

Zasiłek macierzyński może otrzymać kobieta, która przystąpi do dobrowolnego ubezpieczenia chorobowego. W przypadku świadczenia z tytułu macierzyństwa nie obowiązuje okres wyczekiwania. Wystarczy, że przedsiębiorcza mama zgłosi chęć opłacania dobrowolnej składki chorobowej przed porodem, wówczas dostanie zasiłek.

W przypadku, gdy osoba prowadząca działalność jest również zatrudniona na podstawie umowy o pracę to zazwyczaj nie może przystąpić do ubezpieczenia chorobowego, a co za tym idzie otrzymać świadczenia w związku z macierzyństwem z tytułu prowadzonej działalności. Zasiłek macierzyński przysługuje wtedy z etatu.

Wysokość zasiłku macierzyńskiego a mały ZUS

Wartość zasiłku macierzyńskiego uzależniona jest od wysokości i okresu opłacania składek społecznych,w tym dobrowolnej składki chorobowej.

Mały ZUS to preferencja dla nowych przedsiębiorców. Jeżeli jednak kobieta planuje ciążę to powinna rozważyć zwiększenie podstawy wymiaru składek na ubezpieczenia społeczne.

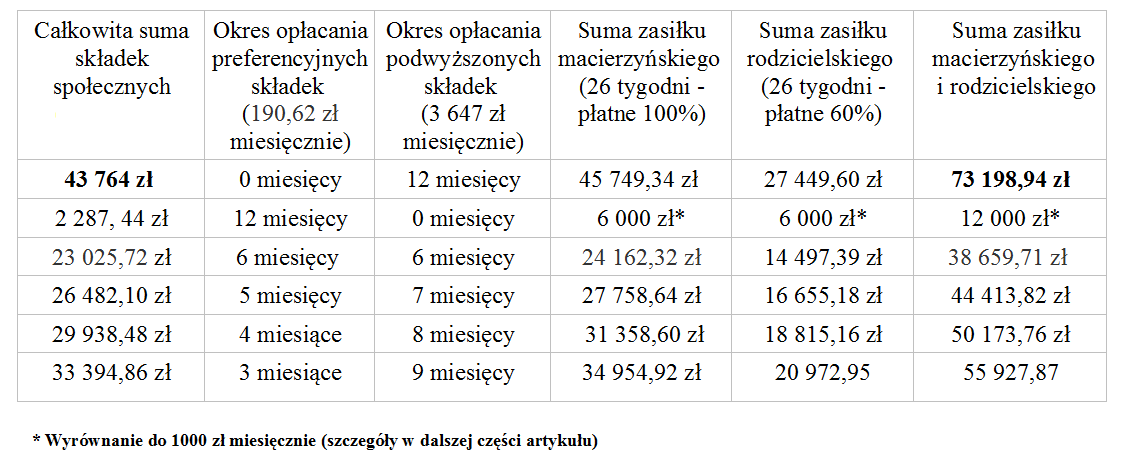

W poniższym zestawieniu przedstawimy wartość świadczenia, w zależności od wysokości opłacanych składek społecznych dla kobiet, którym przysługuje preferencyjny ZUS oraz podlegających ubezpieczeniu chorobowemu przez co najmniej 12 miesięcy. Aby oszacować wysokość świadczenia, pod uwagę należy wziąć podstawy wymiaru składek społecznych z dwunastu ostatnich miesięcy.

Jak widać przedsiębiorcza mama otrzyma świadczenie w wysokości 73 198,94 zł, kiedy zadeklaruje najwyższą możliwą podstawę wymiaru składek na ubezpieczenia społeczne przez okres 12 miesięcy. Takie świadczenia wymaga zapłaty 43 764 zł z tytułu składek społecznych ZUS.

„Kosiniakowe” – co to jest i kto dostanie wyrównanie

„Kosiniakowe” to świadczenie rodzicielskie wprowadzone od 1 stycznia 2016 roku, a swą potoczną nazwę przyjęło od nazwiska pomysłodawcy tego zasiłku Władysława Kosiniaka-Kamysza, byłego Ministra Pracy i Polityki Społecznej w rządzie PO-PSL.

Kobiety opłacające mały ZUS, które nie zdecydują się na zwiększenie podstawy wymiaru składek na ubezpieczenia również otrzymają zasiłek macierzyński, ale niewielki. Jego wartość będzie liczona od minimalnej podstawy. Mogą jednak liczyć na podwyżkę świadczenia do wysokości 1 000 zł netto miesięcznie.

Przepisy przewidują świadczenie rodzicielskie w wysokości 1 000 zł netto (tzw. kosiniakowe), przeznaczone dla kobiet, które urodzą dziecko i nie mają prawa do zasiłku macierzyńskiego np. kobiety bezrobotne, studentki czy pracujące na podstawie umowy o dzieło.

Z uwagi na to, że świadczenie przewidziane jest dla osób, które nie opłacają składek społecznych wcale, a istnieją przypadki, kiedy kobiety płacą składkę chorobową (często dobrowolną) i otrzymują niższe świadczenie, ustawodawca przewidział dla nich stosowną dopłatę. W przypadku, gdy miesięczna kwota zasiłku macierzyńskiego, pomniejszonego o zaliczkę na podatek dochodowy jest niższa niż 1 000 zł (wartość świadczenia rodzicielskiego), kobiety mogą spodziewać się wyrównania do tej kwoty.

„Kosiniakowe” to bezsprzecznie pozytywna zmiana dla młodych mam. Nie każda kobieta ma bowiem możliwość zgłoszenia się do opłacania dobrowolnej składki chorobowej, a narodziny dziecka wiążą się z wieloma wydatkami, które często trudno sfinansować. Taki bonus z pewnością przyda się każdej z nich.

Zwolnienie z opłacania składki zdrowotnej dla młodych mam – komu przysługuje?

Przedsiębiorcze mamy po narodzinach dziecka zazwyczaj decydują się na chwilowe zawieszenie działalności gospodarczej. W tym czasie zwolnione są z opłacania wszystkich składek do ZUS-u, zarówno tych na ubezpieczenia społeczne jak i zdrowotne.

Zawieszenie działalności wiąże się nie tylko z brakiem bieżących przychodów, ale często także z utratą stałych kontrahentów, którzy pomimo zadowolenia ze współpracy zmuszeni są szukać innych rozwiązań. W związku z tym osoba prowadząca dobrze prosperującą działalność zazwyczaj nie może sobie pozwolić na zbyt długą przerwę. Na szczęście nie ma żadnych przeciwwskazań, by kobieta pobierająca zasiłek macierzyński prowadziła równocześnie firmę.

Co więcej, podczas pobierania zasiłku macierzyńskiego składki emerytalna i rentowa opłacane są z tytułu zasiłku (finansowane przez budżet państwa, rozliczane przez ZUS, który jest płatnikiem świadczenia), a kobieta prowadząca działalność nie podlega tym ubezpieczeniom z tytułu działalności. Obowiązkowa jest dla niej wówczas wyłącznie składka na ubezpieczenie zdrowotne, która w 2017 roku wynosi 297,28 zł.

We wrześniu 2016 roku zwrócono jednak uwagę, że kobiety którym nie przysługuje zasiłek macierzyński wcale, w ostatecznym rozrachunku otrzymują więcej pieniędzy, niż matki prowadzące działalność i opłacające preferencyjny ZUS. Dzieje się tak dlatego, że te pierwsze nie płacą żadnych składek, a przedsiębiorcy chcąc kontynuować prowadzenie firmy muszą odprowadzać składkę zdrowotną z tytułu działalności. W związku z tym zdecydowano się na nowelizację ustawy, zgodnie z którą przedsiębiorcze mamy, których zasiłek macierzyński nie przekroczy 1 000 zł miesięcznie zostaną zwolnione z opłacania składki zdrowotnej z tytułu prowadzonej firmy, oczywiście tylko na czas pobierania zasiłku macierzyńskiego. Kobiety otrzymujące wyższe świadczenie w dalszym ciągu zobowiązane będą do uiszczania składki zdrowotnej z tytułu działalności.

Od kiedy kobieta będzie zwolniona z opłacania składki zdrowotnej?

Pamiętajmy, że składka zdrowotna jest niepodzielna, co oznacza że kobieta posiadająca firmę, która nabyła prawo do zasiłku macierzyńskiego w trakcie miesiąca i kontynuuje prowadzenie działalności, ma obowiązek zapłacić tą składkę za dany miesiąc w całości. W takiej sytuacji zwolnienie z opłacania składki na ubezpieczenie zdrowotne przysługiwać będzie dopiero od pierwszego dnia następnego miesiąca i trwać będzie aż do ostatniego dnia miesiąca, za który w całości pobierany będzie zasiłek macierzyński.

Oczywiście jeżeli przedsiębiorcza mama nabywa prawo do zasiłku od pierwszego dnia miesiąca, to zwolnienie ze składki zdrowotnej przysługiwać będzie począwszy od pierwszego miesiąca.

Kiedy korzystne jest opłacanie wyższych składek? Zasiłek macierzyński a mały ZUS

Analizując możliwość podwyższenia podstawy wymiaru składek na ubezpieczenia społeczne, przyszła mama powinna wziąć pod uwagę fakt, że zapłacone składki odliczamy od dochodu lub uwzględniamy w kosztach. Oznacza to, że wysokie składki na ubezpieczenia społeczne wpływają na obniżenie naszego podatku dochodowego do zapłaty.

Chęć opłacania wyższej składki chorobowej implikuje także konieczność zapłaty odpowiednio wysokich składek na pozostałe ubezpieczenia społeczne: emerytalnej, rentowej i wypadkowej. Oznacza to, że podwyższenie podstawy wymiaru składek na ubezpieczenia to także inwestycja w przyszłość.

Dodatkowo warto mieć na uwadze, że po narodzinach dziecka młoda mama nie musi rezygnować z wykonywania czynności związanych z działalnością, oczywiście o ile równoczesne sprawowanie opieki nad dzieckiem i kierowanie firmą nie będzie dla niej zbyt dużym obciążeniem. Pobieranie zasiłku macierzyńskiego nie wyklucza bowiem kontynuowania prowadzenia działalności gospodarczej.

Prowadzenie firmy w trakcie pobierania zasiłku macierzyńskiego

Jeżeli kobieta planująca powiększenie rodziny nie chce zwiększać podstawy wymiaru składek na ubezpieczenia społeczne, może pozostać przy preferencyjnej wysokości świadczenia. Z uwagi na wyrównanie wysokości zasiłku do 1 000 zł, bardzo niskimi nakładami można otrzymać łącznie 12 000 zł z tytułu macierzyństwa.

Jak obliczyć wartość świadczenia?

Trzeba mieć na uwadze, że inaczej obliczamy wysokość zasiłku macierzyńskiego dla kobiet, które podlegają ubezpieczeniu co najmniej 12 miesięcy, inaczej dla ubezpieczonych przez okres powyżej miesiąca, ale mniej niż 12 miesięcy, a jeszcze inaczej jeżeli przed urodzeniem dziecka nie minie nawet miesiąc ubezpieczenia. Sposób ustalania wysokości świadczenia jest taki sam dla małego i dużego ZUS-u. Szczegółowy schemat stosowanych obliczeń w odniesieniu do poszczególnych sytuacji można znaleźć w następujących artykułach:

- Ubezpieczenie co najmniej 12 miesięcy – dowiedz się jak otrzymać 73 000 zł zasiłku macierzyńskiego

- Ubezpieczenie poniżej 12 miesięcy – sprawdź jak uzyskać wysoki zasiłek macierzyński na nowych zasadach?

- Zasiłek macierzyński przed upływem miesiąca ubezpieczenia

Przedstawimy przykład obliczeń wysokości zasiłku macierzyńskiego dla kobiety podlegającej ubezpieczeniu chorobowemu przed okres 12 miesięcy, której przysługuje mały ZUS.

Załóżmy, że kobieta opłaca najniższe możliwe składki od stycznia 2017 roku do czerwca włącznie, a od lipca deklaruje najwyższą możliwą podstawę wymiaru składek na ubezpieczenia społeczne. Rodzi w styczniu 2018 roku. Sprawdźmy ile wyniesie wartość zasiłku macierzyńskiego.

- suma składek na ubezpieczenia społeczne za 12 miesięcy: 23 025,72 zł (6 · 190,62 zł + 6 · 3 647 zł)

- otrzymany zasiłek macierzyński (suma za okres 26 tygodni): 24 162,32 zł

- suma zasiłku macierzyńskiego i rodzicielskiego: 38 659,71 zł

1. Określamy podstawę wymiaru składek na ubezpieczenia społeczne dla poszczególnych miesięcy:

- podstawa wymiaru składek na ubezpieczenia społeczne dla miesięcy od stycznia 2017 roku do czerwca 2017 roku : 600 zł (6 miesięcy)

- podstawa wymiaru składek na ubezpieczenia społeczne dla miesięcy od lipca 2017 roku do grudnia 2017 roku : 10 657,50 zł (6 miesięcy)

2. Liczymy średnią podstawę wymiaru składek z ostatnich 12 miesięcy:

- (6 · 600 zł + 6 · 10 657,50 zł) ÷ 12 = (3 600 zł + 63 945 zł) ÷ 12 = 67 545 zł ÷ 12 = 5 628,75 zł

3. Średnią podstawę wymiaru składek z ostatnich 12 miesięcy pomniejszamy o wskaźnik w wysokości 13,71%. Otrzymujemy w ten sposób podstawę wymiaru zasiłku macierzyńskiego:

- 5 628,75 zł – 13,71% · 5 628,75 zł = 5 628,75 zł – 771,70 zł = 4 857,05 zł

4. Wyliczamy stawkę dzienną zasiłku macierzyńskiego (podstawę wymiaru zasiłku macierzyńskiego dzielimy przez 30):

- 4 857,05 zł ÷ 30 = 161,90 zł

5. Od wyliczonej kwoty odejmujemy 18% podatku:

- 161,90 zł – 18% · 161,90 zł = 161,90 zł – 29,14 zł = 132,76 zł

Przedsiębiorczym mamom przysługuje 26 tygodni zasiłku macierzyńskiego i 26 tygodni zasiłku rodzicielskiego. Łącznie mamy zatem 52 tygodnie płatnego urlopu z tytułu macierzyństwa dla kobiety prowadzącej firmę. Przedsiębiorca może wybrać, czy woli otrzymywać przez pierwsze 26 tygodni 100% wartości świadczenia, a przed kolejne 26 tygodniu 60% tej kwoty, czy przez pełne 52 tygodnie 80% wartości przysługującego jej świadczenia. W omawianym przykładzie załóżmy, że kobieta zdecydowała się na pierwszą opcję.

Podsumowując, możemy stwierdzić na podstawie powyższego przykładu, że kobieta przez 26 tygodni otrzyma w sumie 24 162,32 zł z tytułu zasiłku macierzyńskiego.

- 182 dni · 132,76 zł = 24 162,32 zł

Dodatkowo przedsiębiorczej mamie przysługuje również 26 tygodni zasiłku rodzicielskiego (60% wartości świadczenia) w wysokości 14 497,39 zł.

- 182 dni · 132,76 zł = 24 162,32 zł

- 60% · 24 162,32 zł = 14 497,39 zł

Łączna kwota, którą kobieta otrzyma z tytułu zasiłku macierzyńskiego i rodzicielskiego t0 38 659,71 zł.

- 24 162,32 zł + 14 497,39 zł = 38 659,71 zł

Dla porównania przeanalizujmy przypadek kobiety, która opłaca przez 12 miesięcy składki od najwyższej możliwej podstawy (styczeń 2017 – grudzień 2017).

- suma składek na ubezpieczenia społeczne za 12 miesięcy: 43 764 zł (12 · 3 647 zł)

- otrzymany zasiłek macierzyński (suma za okres 26 tygodni): 45 749,34 zł (182 dni · 251,37 zł)

- suma zasiłku macierzyńskiego i rodzicielskiego: 73 198,94 zł

1. Podstawa wymiaru składek na ubezpieczenie społeczne:

- styczeń 2017 – grudzień 2017: 10 657,50 zł (12 miesięcy)

2. Średnia podstawa wymiaru składek na ubezpieczenia społeczne z ostatnich 12 miesięcy:

- (12 · 10 657,50 zł) ÷ 12 = 10 657,50 zł

3. Od średniej podstawy wymiaru składek należy odjąć wskaźnik w wysokości 13,71%. Podstawa wymiaru zasiłku macierzyńskiego:

- 10 657,50 zł – 13,71% · 10 657,50 zł = 10 657,50 zł – 1 461,14 = 9 196,36 zł

4. Dzienna stawka zasiłku macierzyńskiego (podstawę wymiaru zasiłku macierzyńskiego trzeba podzielić przez 30):

- 9 196,36 zł ÷ 30 = 306,55 zł

5. W ostatnim kroku należy odjąć 18% podatku:

- 306,55 zł – 18% · 306,55 zł = 306,55 zł – 55,18 zł = 251,37 zł

Suma zasiłku macierzyńskiego i rodzicielskiego to 73 198,94 zł.

Spawdź jak skorygować deklaracje ZUS ZUA i ZUS ZZA

Załóż bezpłatne konto i korzystaj!

- Kontaktuj się z księgowymi od poniedziałku do soboty w godzinach 7-22

- Czytaj praktyczny newsletter

- Testuj księgowość online i fakturowanie – za darmo!

Masz pytania w odniesieniu do małego ZUS-u i zasiłku macierzyńskiego? Zostaw komentarz lub napisz do nas: info@infakt.pl.

Podziel się nim ze znajomymi