Kalkulator zasiłku macierzyńskiego 2017, czyli jakie składki trzeba płacić, żeby dostać wysoki zasiłek

Zasiłek macierzyński dla przedsiębiorczych mam w ostatnich latach budził sporo kontrowersji. Dlaczego? Jak było kiedyś i co się zmieniło od 1 stycznia 2016 roku? Jak obliczyć wysokość zasiłku macierzyńskiego na nowych zasadach?

- Sprawdź ile otrzymasz zasiłku macierzyńskiego

- Czy warto zwiększać podstawę wymiaru składek na ubezpieczenia?

- Co się zmieniło w przepisach dotyczących zasiłku macierzyńskiego?

- Podstawa wymiaru składek na ubezpieczenia społeczne dla przedsiębiorcy

- Szczegółowe obliczenia dotyczące wysokości zasiłku macierzyńskiego

- Chcesz rozliczać się z ZUSem w prosty sposób?

Sprawdź ile otrzymasz zasiłku macierzyńskiego

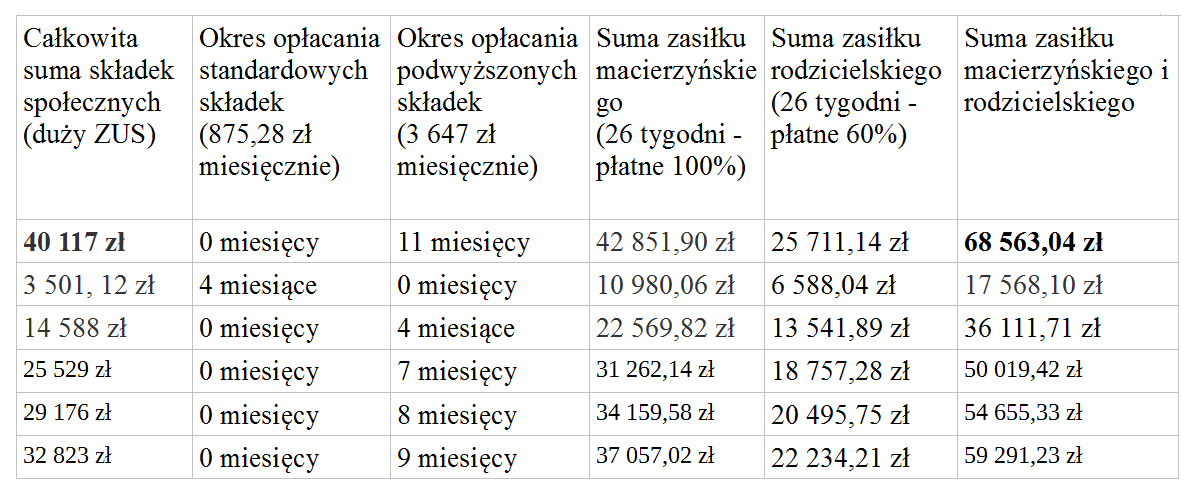

Osoby prowadzące firmę najczęściej opłacają najniższe możliwe składki. Powodów do płacenia wyższych składek na ubezpieczenia może być kilka, a jednym z nich jest chęć otrzymania wysokiego świadczenia z tytułu choroby lub macierzyństwa. Poniższa tabelka przedstawia zależność wysokości zasiłku macierzyńskiego od okresu opłacania składek społecznych i ich wysokości.

Zależność wysokości opłacanych składek i kwoty zasiłku macierzyńskiego przedstawia poniższe zestawienie:

Podsumowując, możemy stwierdzić że inwestując 40 117 zł w składki ZUS (przez 11 miesięcy) otrzymamy 68 563,04 zł z tytułu zasiłku macierzyńskiego. Kobieta prowadząca działalność gospodarczą może w czasie pobierania zasiłku macierzyńskiego uzyskiwać bieżące przychody z tytułu działalności. Nie ma bowiem żadnych przeciwwskazań, by przedsiębiorcza mama prowadziła firmę, o ile oczywiście czuje się na siłach połączyć pracę z opieką nad noworodkiem.

Szczegółowe obliczenia prezentujemy na końcu artykułu.

Czy warto zwiększać podstawę wymiaru składek na ubezpieczenia?

Podwyższenie podstawy wymiaru składek oznacza natomiast proporcjonalne zwiększenie wartości zasiłku. Wysokość zasiłku macierzyńskiego po zmianie przepisów wynika nie tylko z wysokości opłacanych składek, ale także czasu ich opłacania. Im więcej zapłacimy wyższych składek na ubezpieczenia społeczne, tym wyższe otrzymamy świadczenie. Dzięki temu zasady obliczania zasiłków dla przedsiębiorców od początku 2016 roku zapewniają większą proporcjonalność świadczeń, a co za tym idzie są sprawiedliwsze. Kobieta, która opłaca najwyższe możliwe składki przez 11 miesięcy dostanie zbliżony zasiłek do tej kobiety, która opłaca je przez 12 miesięcy. Oczywiście druga kobieta otrzyma odpowiednio więcej pieniędzy z tytułu zasiłku.

Nowe przepisy dają też szansę kobietom opłacającym regularnie składki na otrzymanie adekwatnej wysokości zasiłku macierzyńskiego, równocześnie likwidując nadużycia ze strony kobiet, które w ostatniej chwili zakładały firmy i opłacały jedną wysoką składkę.

Wszystko zależy od tego, czy zależy nam tylko i wyłącznie na wysokim świadczeniu. Trzeba mieć na uwadze, że środki które wpłaciliśmy do ZUS-u deklarując wyższą podstawę wymiaru składek na ubezpieczenia społeczne to inwestycja w przyszłość. Na ubezpieczenia społeczne składają się bowiem również inne składki (poza chorobową): emerytalna, rentowa i wypadkowa.

Co więcej koszt składek ma istotny wpływ na zmniejszenie podatku dochodowego do zapłaty. Przy wyliczaniu zaliczki na podatek dochodowy, poniesione wydatki na składki społeczne odejmujemy od dochodu lub wliczamy w koszty.

Co się zmieniło w przepisach dotyczących zasiłku macierzyńskiego?

Przed 2016 rokiem kobiety prowadzące działalność często opłacały jedną składkę od najwyższej możliwej podstawy i w ten sposób dostawały wysoki zasiłek – ponad 6 000 zł miesięcznie. Przepisy dopuszczały bowiem ustalenie maksymalnej podstawy wymiaru dla obliczenia zasiłku macierzyńskiego, nawet po jednym miesiącu podlegania ubezpieczeniu chorobowemu.

Łatwość zdobycia dodatkowych pieniędzy przyczyniła się do wielu nadużyć w tej kwestii. Kobiety w ciąży w celu wyłudzenia pieniędzy zakładały fikcyjne działalności gospodarcze. Powstały nawet specjalne firmy „pomagające” w zdobyciu wysokiego zasiłku. Określenie „przedsiębiorcza mama” zaczęło kojarzyć się raczej z balansowaniem na granicy prawa, zamiast definiować kobietę godzącą obowiązki przedsiębiorcy i mamy. Po pewnym czasie wzmożone kontrole z ZUS-u kobiet w ciąży były już na porządku dziennym, co doprowadziło do zmiany zasad obliczania wysokości zasiłku macierzyńskiego dla przedsiębiorczych mam.

Od 1 stycznia 2016 roku zmieniły się przepisy dotyczące ustalania podstawy wymiaru zasiłku macierzyńskiego dla przedsiębiorców, którzy:

- prowadzą działalność krócej niż 12 miesięcy,

- mają własną firmę rok lub dłużej, ale zgłosili się do dobrowolnego ubezpieczenia chorobowego później i nie upłynęło jeszcze 12 miesięcy opłacania składki chorobowej.

Aktualnie na wysokość świadczenia ma wpływ nie tylko wysokość opłacanych składek, ale także czas ich opłacania. Dłuższy okres podlegania ubezpieczeniu chorobowemu i opłacania wyższych składek społecznych oznacza też wyższy zasiłek macierzyński. Wraz z coraz krótszym okresem opłacania wyższej składki chorobowej, podstawa wymiaru zasiłku macierzyńskiego staje się coraz bardziej zbliżona do najniższej podstawy składek.

Podstawą wymiaru zasiłku macierzyńskiego dla kobiet objętych ubezpieczeniem chorobowym przez okres krótszy niż 12 miesięcy jest najniższa podstawa wymiaru składek, powiększona o 1/12 kwoty nadwyżek z poszczególnych miesięcy, zadeklarowanych ponad tę podstawę. Przy obliczeniach będziemy uwzględniać również współczynnik 13,71% (składki społeczne) i 18% podatku dochodowego. Wyjaśnimy to krok po kroku na przykładach.

Trzeba mieć na uwadze, że licząc wartość zasiłku zawsze bierzemy pod uwagę pełne miesiące kalendarzowe ubezpieczeń.

Przypomnijmy, że dla małego ZUS-u przeciętna najniższa podstawa w 2017 roku wynosi 600 zł, a dla dużego 2 557,80 zł.

Podstawa wymiaru składek na ubezpieczenia społeczne dla przedsiębiorcy

Na wysokość zasiłku wpływa podstawa wymiaru składek na ubezpieczenia społeczne, od której opłacane są następujące składki: emerytalna, rentowa, chorobowa i wypadkowa.

Przepisy określają minimalną podstawę dla przedsiębiorców, zróżnicowaną ze względu na czas prowadzenia firmy:

- 30% kwoty minimalnego wynagrodzenia, czyli 600,00 zł za 2017 rok (mały ZUS – opłacany przez przedsiębiorców przez pierwsze pełne 24 miesiące prowadzenia działalności);

- 60% prognozowanego przeciętnego wynagrodzenia miesięcznego na dany rok, czyli 2 557,80 zł za rok 2017 (duży ZUS – płacą go przedsiębiorcy o dłuższym stażu i Ci, którzy zostali wykluczeni z prawa do małego ZUS-u).

Najwyższa możliwa podstawa wymiaru składek na ubezpieczenia społeczne to 250% prognozowanego przeciętnego wynagrodzenia miesięcznego, czyli w 2017 roku będzie to 10 657,50 zł. Nie ma w tym przypadku znaczenia, czy opłacamy mały czy duży ZUS. Każda osoba prowadząca jednoosobową działalność gospodarczą, która ma prawo zgłosić się do dobrowolnego ubezpieczenia chorobowego może zadeklarować taką podstawę wymiaru składek na ubezpieczenia społeczne.

Ile wyniosą składki ZUS w 2017 roku? Mały i duży ZUS

Szczegółowe obliczenia dotyczące wysokości zasiłku macierzyńskiego

Przykład 1

Kobieta postanowiła otworzyć firmę z dniem 1 stycznia 2017 roku. Od początku zaczęła opłacać składki społeczne (w tym dobrowolną składkę chorobową) od najwyższej możliwej podstawy, gdyż planowała powiększenie rodziny. Urodziła w grudniu 2017 roku. Ile otrzyma zasiłku macierzyńskiego?

- suma składek na ubezpieczenia społeczne za 11 miesięcy to: 40 117 zł (11 · 3 647 zł);

- otrzymany zasiłek za okres urlopu macierzyńskiego: 42 851,90 zł (182 dni · 235,45 zł).

1. Ustalamy podstawę wymiaru składek na ubezpieczenia społeczne dla kolejnych miesięcy podlegania ubezpieczeniom.

- podstawa wymiaru składek na ubezpieczenia społeczne dla miesięcy od stycznia 2017 roku do listopada 2017 roku: 10 657,50 zł (11 miesięcy)

2. Określamy przeciętną najniższą podstawę wymiaru składek na ubezpieczenia.

- przeciętna najniższa podstawa wymiaru składek na ubezpieczenia społeczne to 2 557,80 zł

3. Najniższą przeciętną podstawę wymiaru składek pomniejszamy o wskaźnik 13,71%. Obliczona zostanie najniższa podstawa wymiaru zasiłku macierzyńskiego.

- 2 557,80 zł – 2 557,80 zł · 13,71% =2 557,80 zł – 350,67 = 2 207,13 zł

4. Obliczamy dla każdego miesiąca nadwyżkę.

- styczeń, luty, marzec, kwiecień, maj, czerwiec, lipiec, sierpień, wrzesień, październik, listopad: 10 657,50 zł – 2 557,80 zł = 8 099,70 zł

5. Kwotę nadwyżki zmniejszamy o wskaźnik 13,71%, czynność powtarzamy dla każdego miesiąca.

- styczeń, luty, marzec, kwiecień, maj, czerwiec, lipiec, sierpień, wrzesień, październik, listopad: 8 099,70 zł – 13,71% · 8 099,70 zł = 8 099,70 zł – 1 110,47 = 6 989,23 zł

6. Sumujemy wszystkie nadwyżki pomniejszone o 13,71% (z punktu 5) i dzielimy przez liczbę miesięcy podlegania ubezpieczeniu. Otrzymujemy w ten sposób średnią wartość nadwyżki.

- (6 989,23 zł + 6 989,23 zł + 6 989,23 zł + 6 989,23 zł + 6 989,23 zł + 6 989,23 zł + 6 989,23 zł + 6 989,23 zł + 6 989,23 zł + 6 989,23 zł + 6 989,23 zł) ÷ 11 = 6 989,23 zł

7. Otrzymany w punkcie 6 wynik należy podzielić przez 12, a następnie pomnożyć przed 11 miesięcy podlegania ubezpieczeniu chorobowemu.

- (6 989,23 zł ÷ 12) · 11 = 6 406,79 zł

8. Dodajemy przeciętną najniższą podstawę wymiaru zasiłku (punkt 3) i wartość z punktu 7. Otrzymujemy wówczas ostateczną podstawę wymiaru zasiłku macierzyńskiego.

- 2 207,13 zł + 6 406,79 zł = 8 613,92 zł

9. Wyliczamy stawkę dzienną zasiłku macierzyńskiego (podstawę wymiaru zasiłku macierzyńskiego dzielimy przez 30).

- 8 613,92 zł ÷ 30 = 287,13 zł

10. Od obliczonej w ten sposób kwoty odejmujemy 18% podatku.

- 287,13 zł – 18% · 287,13 zł = 287,13 zł – 51,68 zł = 235,45 zł

W takim wypadku w miesiącu liczącym 30 dni kobieta otrzyma zasiłek miesięczny w wysokości:

- 30 · 235,45 zł = 7 063,50 zł

Przykład 2

Działalność została założona kilka lat wcześniej. Kobieta postanowiła od stycznia 2017 roku zgłosić się do dobrowolnego ubezpieczenia chorobowego (w celu uzyskania zasiłku macierzyńskiego). W dalszym ciągu opłacała jednak składki społeczne od najniższej możliwej podstawy wymiaru składek na ubezpieczenia. Dziecko urodziła w maju, sprawdźmy ile otrzyma zasiłku macierzyńskiego.

- suma składek na ubezpieczenia społeczne za 4 miesiące to 3 501, 12 zł (4 · 875,28 zł);

- otrzymany zasiłku za okres urlopu macierzyńskiego: 10 980,06 zł (182 dni · 60,33 zł).

1. Określamy podstawę składek na ubezpieczenia dla poszczególnych miesięcy.

- podstawa wymiaru składek na ubezpieczenia społeczne dla miesięcy od stycznia 2017 roku do kwietnia 2017 roku : 2 557,80 zł (4 miesiące)

2. Następnie ustalamy przeciętną najniższą podstawę wymiaru składek na ubezpieczenia społeczne.

- przeciętna najniższa podstawa wymiaru składek na ubezpieczenia społeczne to 2 557,80 zł

3. Podstawę z punktu 2 pomniejszamy o wskaźnik w wysokości 13,71%. Dostajemy wówczas podstawę wymiaru zasiłku macierzyńskiego.

- 2 557,80 zł – 2 557,80 zł · 13,71% =2 557,80 zł – 350,67 = 2 207,13 zł

Punkty 4,5,6,7,8 pomijamy, gdyż składki opłacane są cały czas od najniższej możliwej podstawy, nie mamy nadwyżki dla żadnego miesiąca.

9. Obliczamy stawkę dzienną zasiłku macierzyńskiego. W tym celu podstawę wymiaru zasiłku macierzyńskiego należy podzielić przez 30.

- 2 207,13 zł ÷ 30 = 73,57 zł

10. Od wyliczonej w poprzednim kroku wartości zasiłku, należy odjąć jeszcze 18% podatku.

- 73,57 zł – 18% · 73,57 zł = 73,57 zł – 13,24 zł = 60,33 zł

Zasiłek macierzyński za miesiąc liczący 30 dni wynosi w tym przypadku:

- 30 · 60,33 zł = 1 809,90 zł

Przykład 3

Kobieta będąca w ciąży założyła działalność 1 stycznia 2017 roku. Od razu zgłosiła się do ubezpieczenia chorobowego i postanowiła zadeklarować najwyższą możliwą podstawę wymiaru składek na ubezpieczenia społeczne. Poród miał miejsce w maju, przekonajmy się ile wyniesie wartość zasiłku macierzyńskiego.

- suma składek na ubezpieczenia społeczne za 4 miesiące: 14 588 zł (4 · 3 647 zł);

- otrzymany zasiłku za okres urlopu macierzyńskiego: 22 569,82 zł (182 dni · 124,01 zł).

1. Określamy podstawę wymiaru składek na ubezpieczenia społeczne dla poszczególnych miesięcy.

- podstawa wymiaru składek na ubezpieczenia społeczne dla miesięcy od stycznia 2017 roku do kwietnia 2017 roku: 10 657,50 zł (4 miesiące)

2. Ustalamy przeciętną najniższą podstawę wymiaru składek na ubezpieczenia społeczne.

- przeciętna najniższa podstawa wymiaru składek na ubezpieczenia społeczne to 2 557,80 zł

3. Najniższą przeciętną podstawę wymiaru składek na ubezpieczenia społeczne pomniejszamy o wskaźnik w wysokości 13,71%. Otrzymujemy w ten sposób najniższą podstawę wymiaru zasiłku macierzyńskiego.

- 2 557,80 zł – 2 557,80 zł · 13,71% =2 557,80 zł – 350,67 = 2 207,13 zł

4. Liczymy nadwyżkę dla każdego miesiąca, w którym taka nadwyżka wystąpiła.

- styczeń, luty, marzec, kwiecień: 10 657,50 zł – 2 557,80 zł = 8 099,70 zł

5. Wartość nadwyżki z każdego miesiąca zmniejszamy o wskaźnik w wysokości 13,71%.

- styczeń, luty, marzec, kwiecień: 8 099,70 zł – 13,71% · 8 099,70 zł = 8 099,70 zł – 1 110,47 = 6 989,23 zł

6. Sumujemy wszystkie nadwyżki pomniejszone o 13,71% (z punktu 5) i dzielimy przez liczbę miesięcy podlegania ubezpieczeniu. Otrzymujemy w ten sposób średnią wartość nadwyżki.

- (6 989,23 zł + 6 989,23 zł + 6 989,23 zł+ 6 989,23 zł) ÷ 4 = 6 989,23 zł

7. Następnie wyliczamy iloczyn 1/12 średniej wartości nadwyżki i miesięcy podlegania ubezpieczeniu. W tym celu wynik z punktu 6 dzielimy przez 12 i mnożymy przez 4 miesiące , w których kobieta podlega ubezpieczeniu chorobowemu.

- (6 989,23 zł ÷ 12) · 4 = 2 329,74 zł

8. Sumujemy przeciętną najniższą podstawę wymiaru zasiłku macierzyńskiego z punktu 3 i wynik z punktu 7. Otrzymujemy w ten sposób ostateczną podstawę wymiaru zasiłku macierzyńskiego.

- 2 207,13 zł + 2 329,74 zł = 4 536,87 zł

9. Wyliczamy stawkę dzienną zasiłku macierzyńskiego (podstawę wymiaru zasiłku macierzyńskiego dzielimy przez 30).

- 4 536,87 zł ÷ 30 = 151,23 zł

10. Od wyliczonej kwoty odejmujemy 18% podatku.

- 151,23 zł – 18% · 151,23 zł = 151,23 zł – 27,22 zł = 124,01 zł

Podsumowując możemy stwierdzić, że zasiłek macierzyński za miesiąc liczący 30 dni wypłacany jest w wysokości:

- 30 · 124,01 zł = 3 720,30 zł

Chcesz rozliczać się z ZUSem w prosty sposób?

- Przetestuj inFakt za darmo, także w wersji mobilnej. Wystaw bezbłędną e-fakturę w minutę.

- Prowadź samodzielnie prostą księgowość online lub poznaj oferty sprawdzonych księgowych.

Sprawdź, jak łatwo wystawisz e-fakturę

Masz pytania do artykułu? Odpowiemy w komentarzu.

Podziel się nim ze znajomymi