Ryczałt po zmianach w składce zdrowotnej. Ile zyskasz od 1 lipca?

Na rok 2022 wybrałeś rozliczanie się ryczałtem ewidencjonowanym? Zobacz, jak w praktyce wygląda rozliczenie składki. Czy będą zwroty lub dopłaty do składki zdrowotnej na koniec roku? Jak na jej wysokość wpłynie wprowadzenie zmian od 1 lipca 2022?

Jak wyliczana jest składka na ryczałcie?

W przypadku ryczałtu składkę zdrowotną możemy opłacać na dwa sposoby:

- Proporcjonalnie (na podstawie przychodu za poprzedni miesiąc).

- Na podstawie przychodu za rok 2021.

W pierwszym przypadku nie musimy spełnić żadnych dodatkowych warunków, natomiast jeśli chcemy płacić składkę zdrowotną na podstawie przychodów z roku ubiegłego, to mamy dwa wymogi:

- Działalność powinna być prowadzona przez cały rok (nie mogła być zawieszona).

- Działalność w 2021 r. była opodatkowana ryczałtem, skalą podatkową lub podatkiem liniowym.

Rozliczenie proporcjonalne składki zdrowotnej na ryczałcie

Składkę za luty 2022 (oraz kolejne miesiące) ustalamy w oparciu o przychód uzyskany narastająco od początku roku. Płacimy ją w jednym z trzech progów.

Przykład:

| Miesiąc | Przychód | Przychód narastająco | Wysokość składki zdrowotnej |

| styczeń | 20 tys. zł | 20 tys. zł | 335,94 zł |

| luty | 40 tys. zł | 60 tys. zł | 335,94 zł |

| marzec | 200 tys. zł | 260 tys. zł | 559,89 zł |

| kwiecień | 50 tys. zł | 310 tys. zł | 1.007,81 zł |

| maj – grudzień | – | powyżej 310 tys. zł | 1.007,81 zł |

Po zakończonym roku należy dokonać rozliczenia rocznego.

W powyższym przykładzie przychód roczny przekroczył w kwietniu kwotę 300.000 zł, zatem należy dopłacić różnicę w składkach za miesiące poprzednie (styczeń-marzec) w wysokości 1 791,66 zł.

Rozliczenie składki na ryczałcie na podstawie przychodu za rok ubiegły

W przypadku ryczałtu ewidencjonowanego składkę zdrowotną w 2022 r. możemy również określić na podstawie kwoty przychodów uzyskanych w poprzednim roku kalendarzowym. Pomniejszamy wtedy jej wartość o kwotę zapłaconych w danym roku składek społecznych, o ile nie zostały one wcześniej zaliczone do kosztów.

Po zakończonym roku może powstać różnica w kwocie pomiędzy faktycznie osiągniętymi w 2022 r. przychodami, a tymi z roku 2021, które służyły do prognozowania wysokości składki. W konsekwencji takiego sposobu liczenia wysokości składki zdrowotnej, mieścimy się w innym progu, tym samym zmuszeni jesteśmy dokonać rozliczenia rocznego. W jego wyniku powstaje nadpłata lub niedopłata w składkach.

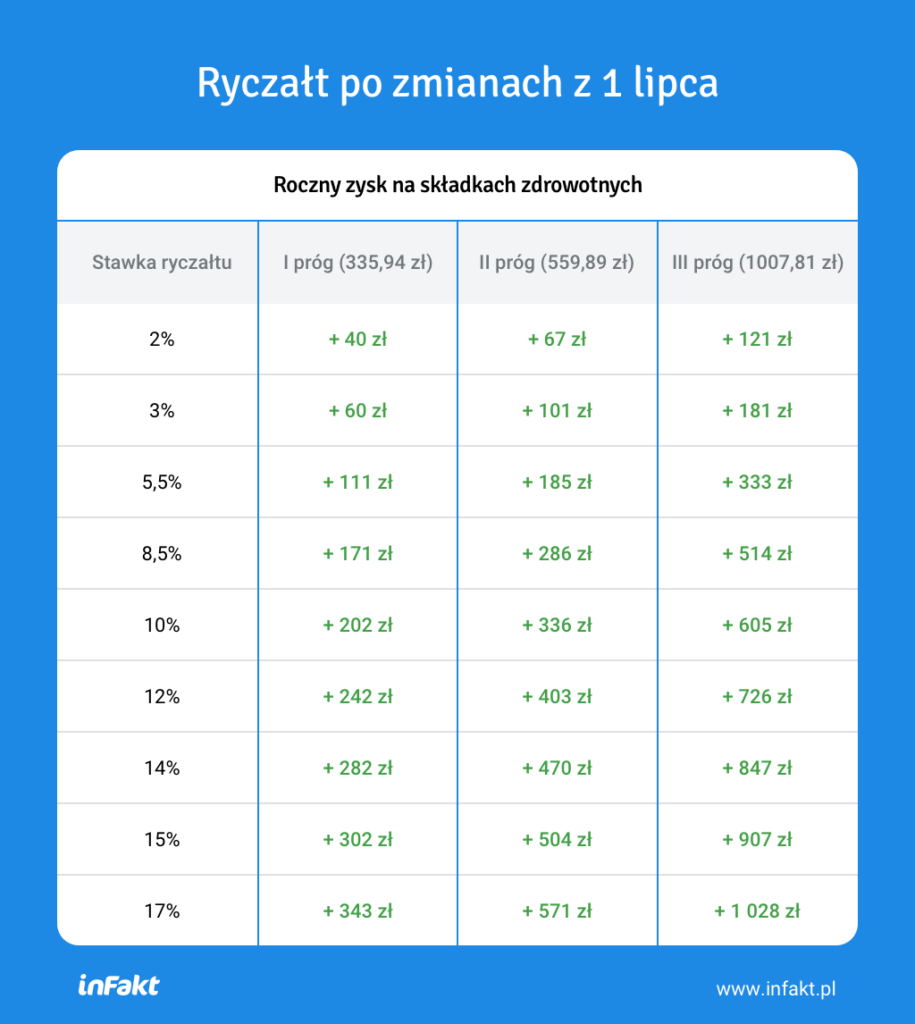

Czy ryczałtowcy oszczędzą na zmianach od 1 lipca?

W przedstawionym planie projektu ustawy będziemy mogli prawdopodobnie zmniejszyć przychody o 50% opłacanej składki zdrowotnej. Wraz ze zmniejszeniem przychodu, zmniejsza się również podstawa opodatkowania i zaoszczędzimy na podatku PIT.

Kwoty podatku do zapłaty będą zmniejszać się w granicach od 10 zł do 86 zł miesięcznie. Istotne jest to, że wysokość naszej składki zdrowotnej nie ulega zmianie.

Tabela przedstawia jaką korzyść możemy uzyskać po wejściu zmian w życie:

Podziel się nim ze znajomymi