Jakie podatki płaci programista i która forma jest dla niego najbardziej opłacalna? Przykłady z obliczeniami

Rozpoczynamy dla Was krótki cykl artykułów, w których pokażemy Wam sposób wyliczenia podatku dochodowego wg czterech dostępnych form opodatkowania. Na początku zajmiemy się działalnością związaną z programowaniem, jaka będzie zatem najlepsza forma opodatkowania dla programisty?

Forma opodatkowania dla programisty – jakie mamy do wyboru?

Przedsiębiorcy w Polsce prowadzący jednoosobową działalność gospodarczą mają do wyboru cztery podstawowe formy opodatkowania podatkiem dochodowym, a mianowicie zasady ogólne czyli skala podatkowa, podatek liniowy, ryczał od przychodów ewidencjonowanych oraz karta podatkowa. Każda forma opodatkowania różni się sposobem wyliczenia podatku oraz stawką podatku, który następnie po wyliczeniu podlega wpłacie do właściwego urzędu skarbowego.

Zasady ogólne

Według zasad ogólnych podatek płacony jest w wysokości 18% podstawy opodatkowania, który dodatkowo można pomniejszyć o kwotę zmniejszającą podatek w wysokości 556,02 zł. Podatek może być płacony również według stawki 32% liczony od nadwyżki powyżej podstawy opodatkowania wielkości 85 528 zł. Wielkość dochodu i podatku można dodatkowo pomniejszyć o zapłacone składki ZUS oraz możliwe odliczenia i ulgi.

Podatek liniowy

Podatnik, u którego przychody przekraczają wartość 100 000 zł powinien rozpatrzyć możliwość rozliczania się na zasadzie podatku liniowego. Według tej formy opodatkowania przedsiębiorca płaci podatek według stałej stawki 19%, a wielkość tego dochodu i podatku może pomniejszyć kolejno o zapłacone składki ZUS i odliczoną część składki zdrowotnej. Podatnik rozliczający się podatkiem liniowym swój dochód może pomniejszyć również poprzez odliczenie wpłat na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE).

Ryczałt od przychodów ewidencjonowanych

Podatek ryczałtowy liczony jest od wielkości przychodu pomniejszonego o zapłacone składki społeczne. Następnie należny ryczałt można pomniejszyć jedynie o odliczoną część składki zdrowotnej w wysokości 7,75% podstawy.

Nie wszyscy przedsiębiorcy mają jednak możliwość wyboru ryczałtu jako formy opodatkowania podatkiem dochodowym. W przypadku działalności programistów taka możliwość jednak istnieje i tak usługi IT będą opodatkowane stawką ryczałtu w wysokości 20%, doradztwo w zakresie sprzętu komputerowego, oprogramowania, przetwarzania danych stawką 17%, natomiast świadczenie usług związanych z projektowaniem i rozwojem technologii informatycznych dla sieci i systemów komputerowych opodatkowane jest stawką 8,5%. Wyjątek stanowi tutaj sprzedaż niektórych licencji komputerowych, ponieważ ich sprzedaż nie może korzystać z rozliczenia ryczałtem.

Karta podatkowa

Rozliczanie się za pomocą karty podatkowej należy do uproszczonych form ewidencji. Przedsiębiorcy którzy rozliczają się w ten sposób nie dokonują wyliczeń podatku dochodowego, ponieważ jest on z góry ustalony, nie prowadzą ksiąg, a także nie mają obowiązku złożenia zeznania podatkowego (składają tylko PIT-16A do końca stycznia danego roku za rok poprzedni). Opisana forma opodatkowania jest dostępna tylko dla małych firm usługowych, handlowych lub wytwórczych. Usługi wykonywane przez programistę nie pozwalają jednak na zastosowanie tej formy opodatkowania.

Formy opodatkowania działalności – na którą się zdecydować?

Forma opodatkowania dla programisty – przykładowe wyliczenia

Założenia liczbowe:

- wyliczeniu podlega należny podatek dochodowy za rok 2015,

- od dochodu dokonano odliczenia zapłaconych składek społecznych ZUS,

- od podatku dokonano odliczenia składki zdrowotnej podlegającej odliczeniu w wysokości 7,75% podstawy,

- podatnik opłaca „mały ZUS” wraz z dobrowolnym ubezpieczeniem chorobowym,

- zapłacone składki społeczne za rok 2015 wraz z chorobowym wynoszą 1 997,51 zł,

- zapłacone składki zdrowotne za rok 2015 wynoszą 3 343,91 zł,

- składki zdrowotne za rok 2015 podlegające odliczeniu 2 879,45 zł.

Zasady ogólne

106 459 zł – przychody

– 54 570 zł – koszty

= 51 889 zł – dochód

– 1 997,51 zł – suma składek na ubezpieczenia społeczne zapłaconych w roku 2015

= 49 891,49 zł ≈ 49 891 zł – podstawa opodatkowania

49 891 zł × 18% – 556,02 zł = 8 424,36 zł – podatek

8 424 zł – podatek zaokrąglony do pełnych złotych

– 2 879,45 zł – suma składek na ubezpieczenie zdrowotne podlegających odliczeniu za rok 2015

= 5 544,55 zł ≈ 5 545 zł – należny podatek do zapłaty

Podatek liniowy

106 459 zł – przychody

– 54 570 zł – koszty

= 51 889 zł – dochód

– 1 997,51 zł – suma składek na ubezpieczenia społeczne zapłaconych w roku 2015

= 49 891,49 zł ≈ 49 891 zł – podstawa opodatkowania

49 891 zł × 19% = 9 479,29 zł – podatek

9 479 zł – podatek zaokrąglony do pełnych złotych

– 2 879,45 zł – suma składek na ubezpieczenie zdrowotne podlegających odliczeniu za rok 2015

= 6 599,55 zł ≈ 6 600 zł – należny podatek do zapłaty

Ryczałt

W roku 2015 podatnik uzyskał przychód w wysokości:

- 31 200 zł opodatkowany wg stawki 20%,

- 22 959 zł opodatkowany wg stawki 17%.

- 52 300 zł opodatkowany wg stawki 8,5%

- zapłacone składki społeczne w roku 2015 – 1 997,51 zł

- składka zdrowotna za rok 2015 podlegająca odliczeniu – 2 879,45 zł

Wyliczenie podatku:

Ustalenie udziału każdego rodzaju działalności wg stawki w całości sprzedaży:

- suma sprzedaży = 31 200 + 22 959 + 52 300 = 106 459 zł

- udział sprzedaży wg stawki 20 % >> (31 200 / 106 459) * 100 % ≈ 29,31 %

- udział sprzedaży wg stawki 17 % >> (22 959 / 106 459) * 100 % ≈ 21,56 %

- udział sprzedaży wg stawki 8,5 % >> (52 300 / 106 459) * 100 % ≈ 49,13 %

Ustalenie podstawy opodatkowania:

przychód wg stawki – ZUS (proporcjonalnie)

- stawka 20%: 31 200 zł – (29,31% x 1 997,51 zł) = 31 200 zł – 585,47 zł = 30 614,53 ≈ 30 615 zł

- stawka 17%: 22 959 zł – (21,56% x 1 997,51 zł) = 22 959 zł – 430,66 zł = 22 528,34 ≈ 22 528 zł

- stawka 8,5%: 52 300 zł – (49,13% x 1 997,51 zł) = 52 300 zł – 981,38 zł = 51 318,62 ≈ 51 319 zł

Obliczenie podatku wg poszczególnych stawek ryczałtu:

- stawka 20%: 30 615 zł x 20% = 6 123 zł

- stawka 17%: 22 528 zł x 17% = 3 829,76 zł

- stawka 8,5%: 51 319 zł x 8,5% = 4 362,12 zł

- razem podatek 6 123 zł + 3 829,76 zł + 4 362,12 zł = 14 314,88 zł

od wyliczonego podatku odliczamy zapłaconą składkę na ubezpieczenie zdrowotne, która podlega odliczeniu czyli 2 879,45 zł

Odliczenie składki na ubezpieczenie zdrowotne:

14 314,88 zł – 2 879,45 zł = 11 435,43 zł ≈ 11 435 zł – ryczałt podlegający wpłacie do urzędu skarbowego

Zmiana formy opodatkowania tylko do 20 stycznia!

Co wybrać i która forma opodatkowania dla programisty będzie lepsza?

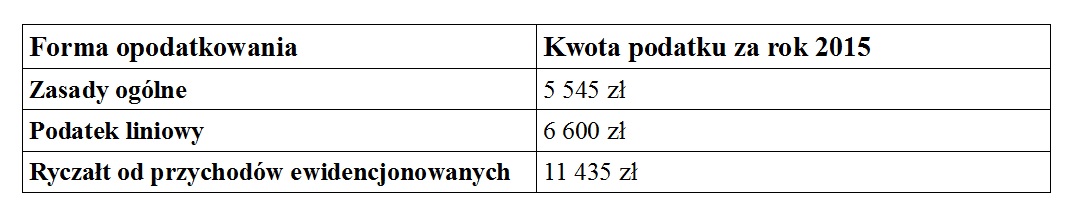

Poniższa tabela przedstawia zestawienie kwot należnego podatku dochodowego do zapłaty na przykładzie wyliczeń trzech możliwych form opodatkowania.

Analizując powyższe wyliczenia najkorzystniejszym wyborem optymalnej formy opodatkowania będą zasady ogólne. Przedsiębiorca wybierając tę formę opodatkowania zapłaci 5 545 zł podatku dochodowego. Plusem wyboru tej formy opodatkowania jest możliwość skorzystania z wielu ulg, odliczeń od dochodu i podatku oraz możliwość wspólnego rozliczania się z małżonkiem.

Podatnik wybierając formę rozliczania podatkiem liniowym zapłaciłby 6 600 zł podatku. Jest to kwota wyższa o 1 055 zł w porównaniu do rozliczenia na zasadach ogólnych. Dodatkowo wybierając tę formę opodatkowania tracimy możliwość skorzystania z wielu ulg i odliczeń, z których z kolei możemy skorzystać wybierając zasady ogólne.

Wybierając ryczałt jako formę opodatkowania przedsiębiorca zapłaciłby podatek w wysokości 11 435 zł. Warto zwrócić uwagę na to, iż przy ryczałcie osiągniętych przychodów nie pomniejszamy o poniesione koszty, gdyż podatek liczymy tutaj od kwoty przychodu.

Zasady ogólne czy ryczałt – co wybrać?

Załóż bezpłatne konto i korzystaj!

- Kontaktuj się z księgowymi od poniedziałku do soboty w godzinach 7-22

- Czytaj praktyczny newsletter

- Testuj księgowość online i fakturowanie – za darmo!

Jeśli masz pytania związane z wyborem właściwej dla siebie formy opodatkowania to zapraszamy do kontaktu na adres: info@infakt.pl.

Podziel się nim ze znajomymi