Zadatek a zaliczka – czym się różnią? Kompletny przewodnik dla przedsiębiorcy

Zaliczka i zadatek to dwa pojęcia, które w praktyce biznesowej są nagminnie stosowane zamiennie – a to poważny błąd. Choć obie formy przedpłaty służą temu samemu celowi (wpłata na poczet przyszłej umowy), ich konsekwencje prawne i podatkowe są zupełnie odmienne. Różnica ujawnia się szczególnie dotkliwie w momencie, gdy transakcja nie dochodzi do skutku.

- Czym jest zaliczka?

- Czym jest zadatek?

- Jak odróżnić zaliczkę od zadatku w umowie?

- Kiedy wybrać zaliczkę, a kiedy zadatek?

- Zadatek i zaliczka a podatki

- Zadatek a zaliczka przy zakupie nieruchomości

- Najważniejsze zasady dotyczące zaliczki i zadatku

- Podsumowanie

- FAQ – najczęściej zadawane pytania o zadatek i zaliczkę

Z tego artykułu dowiesz się:

- co to jest zaliczka i zadatek

- różnice między zaliczką i zadatkiem

- Jak zadatek i zaliczka wpływają na podatki

- najważniejsze zasady dotyczące zaliczek i zadatków

Czym jest zaliczka?

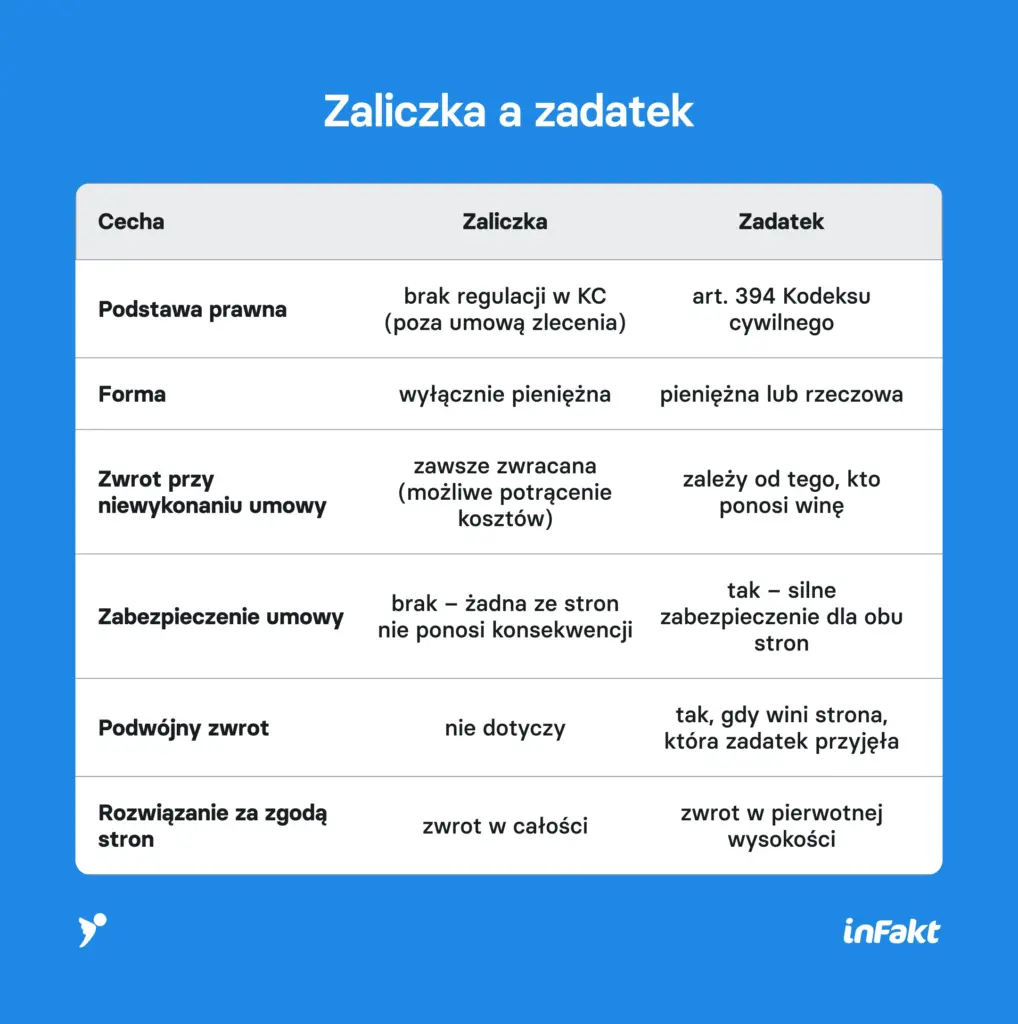

Zaliczka to częściowa lub całkowita wpłata na poczet przyszłej dostawy towaru lub wykonania usługi. Nie jest wprost uregulowana w Kodeksie cywilnym – jej istotę wyznacza orzecznictwo i praktyka gospodarcza.

Kluczowa cecha zaliczki: zawsze podlega zwrotowi, jeśli umowa nie zostanie wykonana – bez względu na to, z czyjej winy do tego doszło. Dotyczy to zarówno sytuacji, gdy to kupujący rezygnuje, jak i gdy sprzedający nie wywiązuje się ze zobowiązania.

Ważne

Jeśli strona przyjmująca zaliczkę poniosła już realne koszty związane z realizacją umowy (np. zakup materiałów, transport), może potrącić te koszty ze zwracanej kwoty – o ile umowa nie stanowi inaczej.

Zaliczka może być wyrażona wyłącznie w formie pieniężnej.

Czym jest zadatek?

Zadatek to świadczenie pieniężne lub rzeczowe wręczane drugiej stronie przy zawieraniu umowy (najczęściej przedwstępnej). Jest wprost uregulowany w art. 394 Kodeksu cywilnego i stanowi formę zabezpieczenia wykonania umowy.

Zasady zwrotu zadatku:

- Umowa wykonana prawidłowo – zadatek zostaje zaliczony na poczet ceny; jeśli zaliczenie nie jest możliwe, podlega zwrotowi

- Umowa niewykonana z winy strony, która zadatek dała – zadatek przepada na rzecz drugiej strony

- Umowa niewykonana z winy strony, która zadatek otrzymała – strona, która dała zadatek, może odstąpić od umowy i żądać zwrotu dwukrotności wpłaconej kwoty

- Umowa rozwiązana za porozumieniem stron lub niewykonana z przyczyn niezależnych od żadnej ze stron – zadatek wraca w pierwotnej wysokości, bez prawa do podwójnego zwrotu

Ważne

Aby skorzystać z prawa do zatrzymania zadatku lub żądania jego podwójnej wysokości, konieczne jest złożenie oświadczenia o odstąpieniu od umowy. Nie trzeba przy tym wyznaczać dodatkowego terminu na realizację zobowiązania.

Sprawdź, czym jeszcze różnią się zaliczka i zadatek

Jak odróżnić zaliczkę od zadatku w umowie?

Tu kryje się najczęstszy błąd: jeśli w umowie nie ma wyraźnego zapisu, że wpłacona kwota jest zaliczką, traktuje się ją jako zadatek. Wynika to z utrwalonej praktyki i stanowiska sądów.

Dlatego:

- Chcesz wpłacić zaliczkę? Zapisz to wprost w umowie.

- Chcesz mocniej zabezpieczyć transakcję? Zapisz, że wpłata stanowi zadatek w rozumieniu art. 394 KC.

Samo słowo „zaliczka” lub „zadatek” wpisane tylko na fakturze może okazać się niewystarczające – szczególnie bez pisemnej umowy. W razie sporu to sąd ocenia charakter wpłaty na podstawie całości okoliczności, w tym zeznań świadków.

Przenieś już dziś księgowość do inFaktu – przekonaj się, dlaczego 9,7 na 10 naszych klientów poleca nas swoim znajomym!

Kiedy wybrać zaliczkę, a kiedy zadatek?

Zaliczka sprawdza się, gdy:

- strony chcą zachować elastyczność i możliwość wycofania się bez finansowych konsekwencji

- transakcja obciążona jest dużą niepewnością (np. uzależniona od decyzji kredytowej)

- zależy Ci na uproszczonej formule rozliczenia

Zadatek jest lepszym wyborem, gdy:

- zależy Ci na pewności, że kontrahent dotrzyma umowy

- transakcja dotyczy wartościowych przedmiotów lub nieruchomości

- chcesz chronić się przed jednostronnym wycofaniem się drugiej strony

Dla kupującego zadatek jest silniejszym zabezpieczeniem – jeśli sprzedający się wycofa, kupujący może żądać zwrotu dwukrotności wpłaconej kwoty. Dla sprzedającego, który nie chce ponosić ryzyka finansowego przy odstąpieniu, korzystniejsza może okazać się zaliczka.

Zadatek i zaliczka a podatki

Podatek dochodowy (PIT)

Zarówno zaliczka, jak i zadatek nie stanowią przychodu podatkowego w momencie ich otrzymania – o ile mają charakter zwrotny i są wpłatą na poczet przyszłej usługi lub towaru. Przychód powstaje dopiero w chwili wykonania umowy (wydania towaru lub wykonania usługi), zgodnie z art. 14 ust. 3 pkt 1 ustawy o PIT.

Wyjątek nr 1 – zaliczka 100%: Gdy przedsiębiorca otrzymuje wpłatę równą pełnej wartości zamówienia, organy podatkowe traktują ją jako definitywne rozliczenie, a nie zaliczkę – co oznacza powstanie przychodu już w chwili jej otrzymania.

Wyjątek nr 2 – zaliczka na kasie fiskalnej: Jeśli przedsiębiorca ewidencjonuje zaliczki na kasie rejestrującej i do 20 stycznia roku podatkowego zawiadomi właściwego naczelnika urzędu skarbowego o wyborze tej metody, może rozpoznawać przychód w dniu pobrania wpłaty (art. 14 ust. 1j ustawy o PIT).

Uwaga na zadatek zatrzymany: Jeśli kontrahent nie wywiązał się z umowy, a Ty zachowujesz wpłacony przez niego zadatek – taki zadatek staje się przychodem podatkowym i podlega opodatkowaniu w dacie jego otrzymania (lub zatrzymania).

Odwrotnie: jeśli to Ty nie wykonałeś umowy i straciłeś wpłacony przez siebie zadatek, nie będzie on dla Ciebie kosztem uzyskania przychodu (art. 23 ust. 1 pkt 54 ustawy o PIT).

Nie czekaj, rozlicz PIT za 2025 rok z inFaktem. Wyślij PIT samodzielnie lub zleć to naszemu księgowemu!

Podatek VAT

Zarówno zaliczka, jak i zadatek rodzą obowiązek podatkowy w VAT z chwilą ich otrzymania – co do zasady należy wystawić fakturę zaliczkową nie później niż do 15. dnia miesiąca następującego po miesiącu, w którym otrzymano wpłatę.

Faktura zaliczkowa powinna zawierać m.in. 5 poniższych elementów:

- datę wystawienia i numer faktury

- dane sprzedawcy i nabywcy wraz z NIP

- otrzymaną kwotę zapłaty

- kwotę VAT obliczoną według wzoru: KP = ZB × SP / (100 + SP)

- dane dotyczące zamówienia (nazwa towaru/usługi, cena jednostkowa, stawka VAT, wartość całego zamówienia)

Po wykonaniu usługi lub dostawie towaru wystawia się fakturę rozliczeniową (końcową), w której uwzględnia się kwoty z wszystkich wcześniej wystawionych faktur zaliczkowych.

Sprawdź więcej informacji o podatku VAT – tu znajdziesz wszystko, co chcesz o nim wiedzieć!

Kiedy zaliczka NIE rodzi obowiązku podatkowego w VAT?

Ustawa o VAT (art. 19a ust. 5 pkt 4) wyłącza ten obowiązek dla określonych usług, m.in.: dostawy energii elektrycznej i gazu, usług telekomunikacyjnych, najmu, leasingu, stałej obsługi prawnej i biurowej, usług związanych z odpadami i wodociągami.

W przypadku wewnątrzwspólnotowej dostawy towarów (WDT) otrzymanie zaliczki również nie powoduje powstania obowiązku podatkowego.

Zadatek a zaliczka przy zakupie nieruchomości

Zakup mieszkania lub domu to typowa sytuacja, gdzie wybór między zadatkiem a zaliczką ma poważne konsekwencje finansowe.

W praktyce rynku nieruchomości dominuje zadatek – jest on korzystniejszy dla obu stron, bo symetrycznie obciąża je ryzykiem odstąpienia od transakcji. Zaliczka w zasadzie nie chroni kupującego: jeśli sprzedający się wycofa, musi jedynie oddać otrzymaną kwotę – bez żadnej dodatkowej sankcji.

Przykład

Jan Kowalski wpłaca 20 000 zł tytułem zadatku przy podpisaniu umowy przedwstępnej kupna mieszkania. Sprzedający wycofuje się z transakcji. Jan Kowalski ma prawo żądać zwrotu 40 000 zł (dwukrotności zadatku). Gdyby wpłacił zaliczkę, odzyskałby tylko 20 000 zł.

Najważniejsze zasady dotyczące zaliczki i zadatku

- Zaliczka jest zawsze zwrotna – niezależnie od przyczyn niewykonania umowy.

- Zadatek przepada lub wraca w podwójnej wysokości – zależnie od tego, kto ponosi winę.

- Brak zapisu w umowie = zadatek – domyślna interpretacja faworyzuje zadatek.

- Zadatek silniej zabezpiecza umowę – jeśli zależy Ci na pewności transakcji, wybierz zadatek.

- Skutki podatkowe różnią się – zatrzymany zadatek staje się przychodem; utracony zadatek nie jest kosztem.

- VAT należy rozliczyć od obu form przedpłaty – w dacie ich otrzymania (z wyjątkami wskazanymi w ustawie o VAT).

Podsumowanie

Zaliczka i zadatek to dwie różne formy przedpłaty, które mimo podobnego celu mają zupełnie odmienne skutki prawne i podatkowe. Zaliczka nie jest uregulowana wprost w Kodeksie cywilnym, natomiast zadatek znajdziemy w art. 394 KC.

Kluczowa różnica między nimi ujawnia się w momencie, gdy transakcja nie dochodzi do skutku. Zaliczka jest zawsze zwrotna, niezależnie od tego, która strona ponosi winę za niewykonanie umowy. Zadatek natomiast przepada, jeśli wycofa się strona, która go wpłaciła, lub wraca w podwójnej wysokości, gdy winę ponosi strona, która go otrzymała. Jeśli w umowie nie ma wyraźnego zapisu o zaliczce, wpłaconą kwotę traktuje się domyślnie jako zadatek.

Ani zaliczka, ani zadatek nie stanowią przychodu podatkowego w chwili otrzymania – przychód powstaje dopiero w momencie wykonania umowy. Wyjątkiem jest zatrzymany zadatek, który staje się przychodem podatkowym, oraz zaliczka stanowiąca 100% wartości zamówienia. Obie formy przedpłaty rodzą natomiast obowiązek podatkowy w VAT już w chwili ich otrzymania, co wymaga wystawienia faktury zaliczkowej.

W praktyce, zwłaszcza przy transakcjach nieruchomościowych, zadatek jest formą korzystniejszą, bo lepiej zabezpiecza interesy obu stron.

FAQ – najczęściej zadawane pytania o zadatek i zaliczkę

Zaliczka jest zawsze zwracana, gdy umowa nie zostaje wykonana. Zadatek może przepaść lub wrócić w podwójnej wysokości – zależnie od tego, która strona ponosi winę za niewykonanie umowy.

Zaliczka zawsze podlega zwrotowi, niezależnie od przyczyny niewykonania umowy. Jeśli jednak strona przyjmująca poniosła już realne koszty (np. zakup materiałów), może je potrącić ze zwracanej kwoty.

Zadatek przepada na rzecz drugiej strony, gdy umowy nie wykona strona, która zadatek wpłaciła. Jeśli natomiast winy leży po stronie, która zadatek otrzymała, musi ona zwrócić jego dwukrotność.

Aby oznaczyć przedpłatę w umowie należy wyraźnie zapisać w treści umowy, czy wpłacana kwota jest zaliczką czy zadatkiem. Sam zapis na fakturze może okazać się niewystarczający w razie sporu sądowego.

Jeśli umowa nie określa wprost, że wpłata jest zaliczką, sądy domyślnie traktują ją jako zadatek – co może mieć poważne konsekwencje finansowe dla obu stron.

Co do zasady nie – przychód powstaje dopiero w chwili wykonania umowy. Wyjątkiem jest zatrzymany zadatek (staje się przychodem) oraz zaliczka równa 100% wartości zamówienia.

Tak, obie formy przedpłaty rodzą obowiązek podatkowy w VAT z chwilą ich otrzymania. Fakturę zaliczkową należy wystawić najpóźniej do 15. dnia miesiąca następującego po miesiącu otrzymania wpłaty.

Ustawa o VAT wyłącza ten obowiązek dla wybranych usług, m.in. dostawy energii, usług telekomunikacyjnych, najmu, leasingu czy stałej obsługi prawnej. Wyjątek dotyczy też wewnątrzwspólnotowej dostawy towarów (WDT).

W praktyce rynku nieruchomości dominuje zadatek, który symetrycznie zabezpiecza obie strony. Zaliczka nie chroni wystarczająco kupującego – sprzedający, który się wycofa, musi jedynie oddać otrzymaną kwotę bez żadnej dodatkowej sankcji.

Nie – zgodnie z art. 23 ust. 1 pkt 54 ustawy o PIT, utracony zadatek nie stanowi kosztu uzyskania przychodu dla strony, która go wpłaciła i straciła w wyniku niewykonania umowy.

Podziel się nim ze znajomymi