Czym różni się metoda kasowa od memoriałowej – przykłady. Kiedy odliczać VAT od faktur kosztowych?

Koszty w KPiR ujmujemy wg jednej z dwóch dostępnych metod, a mianowicie zgodnie z metodą memoriałową lub kosztową czyli tzw. uproszczoną. Co dokładnie oznacza pojęcie rozliczenie kosztów w czasie oraz która metoda rozliczania kosztów jest korzystniejsza – o tym dowiecie się z poniższego artykułu.

Nie każdy wydatek może być kosztem

Zgodnie z przepisami podatkowymi do kosztów uzyskania przychodów możemy zaliczyć wydatki, które mają wpływ na uzyskany przez nas przychód, bądź służą zabezpieczeniu jego źródła. Warto tutaj pamiętać również o tym, że to na przedsiębiorcy ciąży obowiązek udowodnienia przed urzędem skarbowym, że dany wydatek ma związek z prowadzoną działalnością.

Kiedy wydatek może być kosztem?

Przedsiębiorca prowadzący swoją działalność oprócz osiąganych przychodów generuje również koszty. Do kosztów może zaliczyć jednak tylko te wydatki, które spełniają określone wymogi, a mianowicie:

- mają związek z prowadzoną działalnością gospodarczą,

- zostały rzeczywiście poniesione oraz są odpowiednio udokumentowane,

- mają wpływ na osiągany przychód lub na jego zabezpieczenie,

- nie znajdują się w zamkniętym katalogu wydatków, które nie mogą stanowić kosztu.

Poznaj 17 pomysłów na koszty bez faktury.

Rozliczanie kosztów w czasie w KPiR – metoda kasowa i memoriałowa

Zgodnie z ogólną zasadą faktura powinna być zaksięgowana w KPiR zgodnie z datą jej wystawienia. Sytuacja wygląda inaczej w przypadku towarów, które należy wprowadzić do KPiR nawet wtedy, gdy nie mamy jeszcze żadnego dowodu potwierdzającego ich zakup.

Przedsiębiorca prowadzący KPiR może rozliczać swoje koszty wg dwóch dostępnych metod: metody memoriałowej oraz metody kasowej. Wybraną metodę podatnik zobligowany jest stosować sukcesywnie przez cały rok podatkowy, a ewentualną jej zmianę może dokonać na początku danego roku.

Metoda memoriałowa

Rozliczenie kosztów w czasie zgodnie z metodą memoriałową jest dla podatników pracochłonne. Przedsiębiorca jest zobligowany tutaj ewidencjonować koszty w okresie, którego one dokładnie dotyczą. Czasami koszty te przekraczają okres roku podatkowego, dlatego też konieczne jest podzielenie ich proporcjonalnie na lata podatkowe. W związku z tym koszty w metodzie memoriałowej dzielimy na dwie kategorie:

- koszty pośrednie – są to koszty związane w sposób pośredni z osiąganym przychodem, trudno jest je również przyporządkować do danego przychodu, np. koszty związane z reklamą firmy lub koszty ubezpieczenia;

- koszty bezpośrednie – to koszty związane w sposób bezpośredni z osiąganymi przychodami i zaliczamy tutaj np. koszty wynagrodzeń zatrudnionych pracowników lub koszt zakupu towarów i materiałów.

Metoda kasowa

Metoda kasowa zwana inaczej metodą uproszczoną rozliczania kosztów ma za zadanie uprościć przedsiębiorcom rozliczenia kosztowe. Zgodnie z tą metodą koszty księgujemy w KPiR zgodnie z datą ich poniesienia, nie ma tutaj bowiem znaczenia okres czasu, którego dany koszt dotyczy. Dodatkowym uproszczeniem tutaj jest brak podziału na koszty pośrednio i bezpośrednio związane z uzyskiwanym przychodem.

Za pomocą metody kasowej nie możemy natomiast rozliczać niektórych rodzajów kosztów, są to mianowicie składki ZUS, wypłacane pracownikom wynagrodzenia oraz zaliczki na podatek dochodowy, które księguje się zgodnie z faktyczną datą opłacenia.

Faktura z grudnia otrzymana w styczniu – co wtedy zrobić?

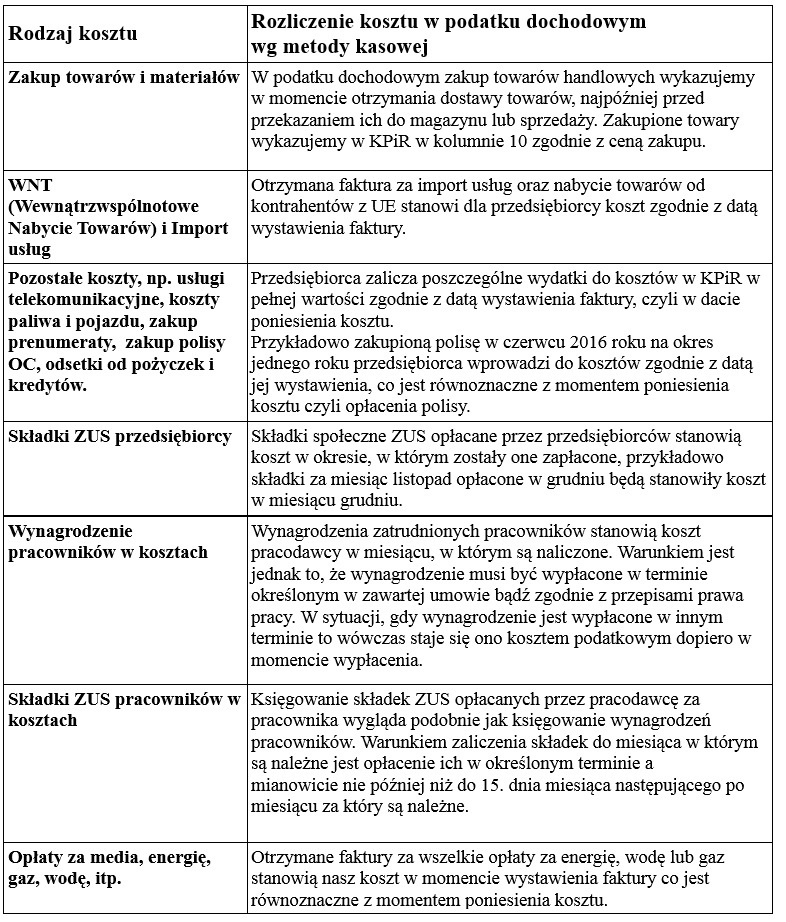

Rozliczenie kosztów w czasie zgodnie z metodą kasową – przykłady

Poniżej zostanie podanych kilka przykładów kosztów oraz sposobu ich rozliczenia w podatku dochodowym zgodnie z metodą kasową rozliczania kosztów. Dla lepszego zobrazowania przykłady zostały przedstawione w formie tabeli.

Najprostszą, a zarazem najlepszą metodą rozliczania kosztów dla przedsiębiorców rozliczających się na KPiR jest metoda kasowa. Zgodnie z tą metodą przedsiębiorca większość swoich kosztów rozlicza zgodnie z datą wystawienia faktury, co jest dla niego wielkim uproszczeniem. Nie ma on tutaj obowiązku rozdzielania kosztów na okresy, których one dotyczą tak jak jest to w przypadku metody memoriałowej.

A jak wygląda kwestia odliczania podatku VAT od faktur kosztowych?

W przypadku podatku VAT obowiązek podatkowy powstaje w momencie dokonania dostawy towarów lub wykonania usługi. Jeśli jednak przedsiębiorca otrzyma wcześniej całość lub część zapłaty to wówczas obowiązek podatkowy w podatku VAT powstaje zgodnie z datą otrzymania tych środków.

Zgodnie z przepisami prawa przedsiębiorca ma prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w rozliczeniu za okres, w którym powstał obowiązek podatkowy, a podatnik otrzymał fakturę lub dokument celny. Jeżeli jednak przedsiębiorca nie dokonał odliczenia podatku VAT w wymaganym terminie to może jeszcze tego dokonać w deklaracji podatkowej za jeden z dwóch następnych okresów rozliczeniowych, czyli w kolejnych dwóch miesiącach, bądź w kolejnych dwóch kwartałach.

W sytuacji, gdy nie dokonaliśmy odliczenia podatku VAT zgodnie z otrzymaną fakturą bądź w dwóch kolejnych okresach to wówczas mamy do wyboru dwie możliwości rozliczenia: ujmujemy kwotę podatku VAT w poprzednim okresie, a następnie składamy korektę deklaracji VAT-7 lub VAT-7K lub też do kosztów wprowadzamy wartość netto z faktury kosztowej bez uwzględnienia tutaj kwoty podatku VAT.

Co oznacza pojęcie kosztu firmy?

Chcesz rozliczać koszty w prosty sposób?

- Przetestuj inFakt za darmo.

- Wystaw fakturę, dodaj koszt, opłać podatek wprost z inFaktu przez stronę www lub aplikację na smartfon.

- Otrzymasz bezpłatne wsparcie specjalistów.

- A gdy Twoje potrzeby wzrosną – inFakt zapewni Ci osobistą księgową lub księgowego.

Masz pytania do artykułu? Odpowiemy w komentarzu.

Podziel się nim ze znajomymi