Co się bardziej opłaca: najem długoterminowy czy leasing operacyjny?

Najem długoterminowy staje się coraz popularniejszy wśród polskich przedsiębiorców. Na przykładzie wybranego modelu porównamy ofertę najmu długoterminowego z leasingiem operacyjnym.

- Najem długoterminowy czy leasing operacyjny?

- Porównanie oferty najmu długoterminowego i leasingu operacyjnego – analiza kosztów

- Kiedy wybrać najem długoterminowy, a kiedy leasing operacyjny? Wnioski

- Najem długoterminowy – rozliczenie

- Jak rozliczyć pojazd w leasingu operacyjnym?

- Czy opłaca się wykup pojazdu leasingowanego?

- Sprzedaż pojazdu po wykupie

- Jak uniknąć zapłaty podatku dochodowego przy sprzedaży pojazdu?

- Paliwo i inne koszty pojazdu

- Rozliczenie najmu długoterminowego i leasingu operacyjnego w aplikacji inFakt

- Chcesz rozliczać auto firmowe w prosty sposób?

Najem długoterminowy czy leasing operacyjny?

Trudno jednoznacznie odpowiedzieć na pytanie, czy lepiej wybrać najem długoterminowy czy leasing operacyjny. Każdy przedsiębiorca ma bowiem inne potrzeby, priorytety mogą się różnić. Dla jednej osoby najważniejsze są niskie koszty, dla innej elastyczność proponowanego rozwiązania, a jeszcze dla kogoś innego ograniczenie formalności do minimum i krótki czas oczekiwania na decyzję.

Aby wybrać najlepsze dla siebie rozwiązanie warto szczegółowo przeanalizować dostępne na rynku oferty. W tym celu porównamy program Leasing SMARTPLAN w wersji Easy (najem długoterminowy) oraz Standard Leasing (leasing operacyjny) dostępne w ofercie TOYOTA KOBOS.

Warto mieć na uwadze, że przedsiębiorca który chce skorzystać z oferty najmu długoterminowego lub leasingu operacyjnego nie musi ponosić wysokich kosztów już przy zawarciu umowy. Można bowiem dostosować wysokość wkładu własnego do swoich aktualnych zasobów finansowych.

1. Leasing SMARTPLAN to program najmu długoterminowego. Umowa podpisywana jest na określony okres czasu, a przy jej zawarciu otrzymujemy z góry ustalony harmonogram spłat rat. Jedynym kosztem, jaki ponosi przedsiębiorca użytkujący pojazd jest rata miesięczna. Najem długoterminowy daje możliwość łatwej wymiany samochodu na nowy, nawet po 2 latach użytkowania. Elastyczne warunki umowy sprawią, że możesz niskim kosztem cieszyć się częstą wymianą pojazdu na nowszy i lepszy model.

Najem długoterminowy nie wymaga od przedsiębiorcy wykupu pojazdu, po określonym terminie najmu. Po wygaśnięciu umowy mamy bowiem następujące możliwości:

- oddanie samochodu i wymiana na nowy model;

- zwrot pojazdu;

- wykupienie samochodu po wartości rynkowej.

Leasing SMARTPLAN dostępny w ofercie TOYOTA KOBOS – dowiedz się więcej

2. Standard Leasing to oferta leasingu operacyjnego, który charakteryzuje się wyższymi kosztami użytkowania, ale równocześnie gwarantuje niską cenę wykupu pojazdu. W tym przypadku również umowę zawieramy na ustalony odcinek czasu, a wysokość miesięcznej raty jest z góry określona.

Po wygaśnięciu umowy leasingu operacyjnego mamy prawo nie zdecydować się na wykup pojazdu. Z uwagi jednak na niewielką cenę wykupu (1% wartości pojazdu) jest on bardzo opłacalny ekonomicznie dla przedsiębiorcy korzystającego z oferty leasingu operacyjnego.

Standard Leasing dostępny w ofercie TOYOTA KOBOS – sprawdź szczegóły

Porównanie oferty najmu długoterminowego i leasingu operacyjnego – analiza kosztów

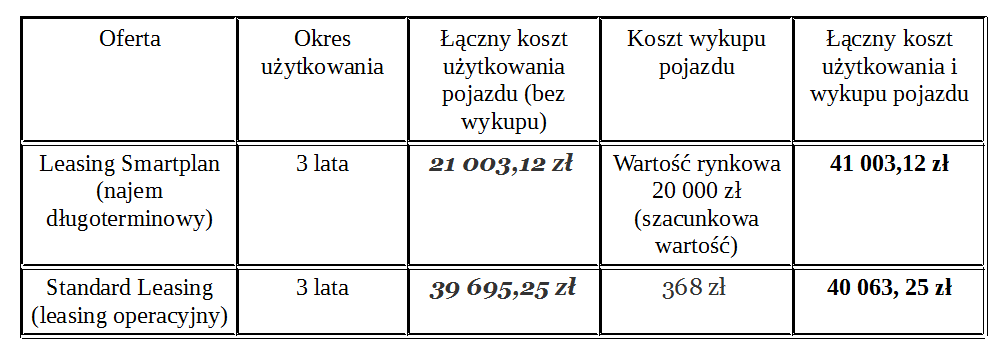

Przedmiotem porównania będzie samochód Toyota Yaris 1.0 Active – rocznik 2016. Do przeprowadzonej analizy przyjęliśmy wariant standardowy (bez serwisu ogólnopolskiego, opon i ubezpieczenia), z opieką całodobową ze strony centrum technicznego. Istnieje oczywiście możliwość rozszerzenia oferty o produkty dodatkowe (serwis, opony, ubezpieczenie i inne), wówczas kalkulacja warunków finansowych ulega zmianie. W celu zapoznania się ze szczegółami zapraszamy do kontaktu.

1. Leasing Smartplan

- cena zakupu pojazdu: 36 800 zł;

- okres użytkowania: 36 miesięcy;

- opłata wstępna: 0 zł;

- wartość miesięcznej raty: 583,42 zł;

- przebieg pojazdu: 45 000 km.

Wartość miesięcznej raty stanowi około 1,6 % ceny zakupu samochodu.

- (583,42 zł · 100%) ÷ 36 800 zł = 1,58538043 %

Łączny koszt korzystania z najmu długoterminowego przez okres 36 miesięcy to:

- 36 · 583,42 zł = 21 003,12 zł

Policzmy różnicę pomiędzy ceną zakupu pojazdu, a kosztami poniesionymi na jego wynajem przez 36 miesięcy:

- 36 800 zł – 21 003,12 zł = 15 796,88 zł

Jak widać łączna suma wpłat za najem znacznie odbiega od wartości pojazdu – jest niższa o prawie 16 000 zł. Wynika to z faktu, że umowa najmu długoterminowego zakłada raczej, że pojazd nie zostanie wykupiony po zakończeniu okresu trwania umowy. Najem długoterminowy nie zobowiązuje do wykupienia samochodu, jednak jeżeli przedsiębiorca chce mieć później pojazd na własność to może się na to zdecydować. Cena ustalana jest na podstawie RV (Residual Value), czyli wartości rynkowej samochodu na dany moment.

2. Standard Leasing

- cena zakupu pojazdu: 36 800 zł;

- liczba rat leasingowych: 35;

- opłata wstępna: 0 zł;

- wartość miesięcznej raty: 1 134,15 zł;

- cena wykupu: 368 zł;

- rodzaj pojazdu: nowy.

Wartość miesięcznej raty stanowi około 3,1 % ceny zakupu samochodu.

- (1 134,15 zł · 100%) ÷ 36 800 zł = 3,08192935 %

Łączna suma opłat leasingowych:

- 35 · 1 134,15 zł = 39 695,25 zł

Różnica pomiędzy ceną zakupu pojazdu, a sumą rat leasingowych:

- 36 800 zł – 39 695,25 zł = – 2895,25 zł

Wynik jest ujemny, co oznacza że suma wartości 35 rat leasingowych jest wyższa (o prawie 3 000 zł) od wartości pojazdu. Jest to oczywiście uzasadnione ekonomicznie, gdyż po zakończeniu okresu trwania umowy mamy prawo do wykupu samochodu po bardzo korzystnej cenie.

- 1% · 36 800 zł = 368 zł

Wartość wykupu pojazdu stanowi 1% jego ceny zakupu, czyli 368 zł. Po wpłaceniu tej kwoty samochód jest już nasz, przedsiębiorca może wprowadzić go do ewidencji środków trwałych, gdyż staje się oficjalnie jego właścicielem.

Możemy zauważyć, że wartość raty w ofercie najmu długoterminowego jest niższa o ponad 50% w stosunku do tradycyjnego leasingu.

- (583,42 zł · 100 %) ÷ 1 134,15 zł = 51,4411674 %

Uwaga

Dla przejrzystości obliczeń używamy tylko wartości netto.

Podsumowanie:

Najem długoterminowy oznacza niskie koszty użytkowania, decydując się na takie rozwiązanie zminimalizujemy wydatki związane z obsługą. Jest zdecydowanie tańszy od leasingu operacyjnego, jednak jeżeli chcemy wykupić pojazd po wygaśnięciu umowy, cena wykupu będzie znacznie wyższa. Może się różnić w obu wariantach nawet o kilkadziesiąt procent wartości pojazdu.

Kiedy wybrać najem długoterminowy, a kiedy leasing operacyjny? Wnioski

Prowadząc firmę zazwyczaj przy kontaktach z kontrahentami ważny jest prestiż. Z pewnością samochód, którym przyjeżdżamy na spotkania biznesowe będzie miał w tej kwestii istotne znaczenie. Dzięki najmowi długoterminowemu możemy często zmieniać pojazdy stosunkowo niskim kosztem, bez zbędnych formalności związanych ze sprzedażą poprzedniego pojazdu. Wystarczy, że udamy się do salonu i wybierzemy nowy model. Jeżeli potrzebujesz oferty, która zapewni Ci elastyczność, oraz możliwość częstych zmian modeli pojazdów bez obciążenia finansowego to rozwiązanie z pewnością będzie dla Ciebie korzystne.

W przypadku, gdy priorytetem nie jest dla Ciebie częsta wymiana samochodów i wiesz, że po zakończeniu okresu umowy będziesz chciał wykupić pojazd to warto rozważyć leasing operacyjny. Decydując się na tą opcję masz gwarancję niskiej ceny wykupu, na który z pewnością będzie Cię stać po upływie okresu leasingu.

Różnica w racie przy najmie długoterminowym i leasingu operacyjnym wynika z założenia, że przedsiębiorca decydujący się na najem długoterminowy prawdopodobnie nie zamierza wykupić pojazdu, w przeciwieństwie do tego, który korzysta z leasingu operacyjnego. Najem długoterminowy to niskie raty miesięczne i wysoka cena wykupu pojazdu, a leasing operacyjny oznacza wyższe raty i wyjątkowo korzystną cenę wykupu samochodu. Podsumowując można stwierdzić, że najem długoterminowy zapewni nam znaczną oszczędność pieniędzy, pod warunkiem, że nie zależy nam na wykupieniu pojazdu po wygaśnięciu umowy. W przeciwnym wypadku suma poniesionych kosztów będzie porównywalna.

Jak korzystnie kupić i rozliczyć samochód?

Najem długoterminowy – rozliczenie

Rozliczenie najmu długoterminowego budzi wiele wątpliwości wśród przedsiębiorców. Można znaleźć różne interpretacje podatkowe w tej kwestii.

Co do zasady najem długoterminowy należy rozliczać kilometrówką, konieczne jest wówczas prowadzenie czasochłonnej ewidencji przebytych tras. Na podstawie liczby przejechanych w celach firmowych kilometrów i stawki za 1 km przebiegu pojazdu generowany jest limit rozliczanych kosztów. W przypadku kilometrówki możliwe jest odliczenie wyłącznie 50% podatku VAT od wydatków związanych z użytkowaniem pojazdu.

W ramach wspomnianego limitu nie trzeba jednak uwzględniać czynszu za najem długoterminowy, gdyż obliczony wcześniej limit wydatków nie wpływa na opłaty związane z uzyskaniem prawa do korzystania z samochodu. Faktury za najem rozliczamy odrębnie w następujący sposób:

- odliczamy 50% podatku VAT,

- pozostałe 50% VAT (dla którego nie przysługuje prawo odliczenia) wraz z kwotą netto ujmujemy jako koszty uzyskania przychodów.

Dopuszczalne jest odliczenie 100% VAT przy umowie najmu długoterminowego, pod warunkiem spełnienia dodatkowych formalności. Prawo do odliczenia pełnego podatku VAT przysługuje, gdy pojazd został zgłoszony w urzędzie skarbowym jako firmowy na druku VAT-26. Konieczne jest wówczas prowadzenie kilometrówki dla celów rozliczenia VAT oraz sporządzenie (i przechowywanie w dokumentacji) regulaminu użytkowania pojazdu, który wykluczy jego użycie w celach prywatnych.

Użyczony samochód w firmie – jak rozliczać koszty z nim związane?

Istnieje odstępstwo od zasady rozliczania najmu długoterminowego samochodu kilometrówką. Aby to było możliwe muszą być jednak spełnione dodatkowe warunki. Najem długoterminowy pojazdu można księgować analogicznie jak leasing operacyjny, o ile podpisana umowa została zawarta na czas oznaczony, stanowiący co najmniej 40% normatywnego okresu amortyzacji, a suma ustalonych w niej opłat, pomniejszona o należny podatek VAT odpowiada co najmniej wartości początkowej pojazdu.

W tym przypadku również można odliczać 100% VAT, pod warunkiem zgłoszenia pojazdu do urzędu skarbowego, sporządzenia regulaminu samochodu i prowadzenia kilometrówki dla celów rozliczenia VAT.

Jak rozliczyć pojazd w leasingu operacyjnym?

Korzystający z leasingu operacyjnego przedsiębiorca (leasingobiorca) wlicza w koszty podatkowe raty leasingowe wraz z opłatą wstępną. Podatek VAT doliczany jest zarówno do wartości opłaty wstępnej, jak i każdej kolejnej raty. Podlega odliczeniu na bieżąco (po otrzymaniu faktury), w określonej wysokości:

- rodzaj dysponowania mieszany – odliczamy 50 % VAT, pozostałe 50% wraz z kwotą netto ujmowane jest dla celów podatku dochodowego;

- rodzaj dysponowania firmowy – odliczamy 100% VAT, ale musimy spełnić dodatkowe formalności.

Oznacza to, że podatek VAT rozliczany jest analogicznie jak w przypadku najmu długoterminowego.

Wykupiony pojazd można zaliczyć samochód do środków trwałych i amortyzować go w wartości wykupu.

Czy opłaca się wykup pojazdu leasingowanego?

Po zakończonym okresie trwania umowy leasingu operacyjnego istnieje możliwość wykupu pojazdu. Cena wykupu samochodu jest znacznie niższa od wartości rynkowej pojazdu dlatego warto to zrobić. Pojawia się jednak dylemat czy dokonać wykupu na dane firmowe czy prywatne. Jeżeli umowa leasingu dopuszcza wybór to warto rozważyć drugą opcję, głównym kryterium opłacalności jest przewidywany termin sprzedaży pojazdu. Jeżeli zamierzamy go szybko sprzedać zdecydowanie korzystniejsze będzie wykupienie pojazdu jako osoba prywatna.

Sprzedaż pojazdu po wykupie

Sprzedaż pojazdu firmowego wiąże się z koniecznością zapłaty podatków. Jeżeli wprowadziliśmy pojazd do ewidencji środków trwałych i podatek VAT został odliczony to obowiązkowe będzie udokumentowanie sprzedaży na podstawie faktury VAT. W praktyce oznacza to zapłatę zarówno podatku dochodowego jak i podatku VAT.

Zgodnie z ustawą o podatku od towarów i usług podstawą opodatkowania będzie w tym przypadku „cena nabycia towarów lub towarów podobnych, a gdy nie ma ceny nabycia – koszt wytworzenia, określone w momencie dostawy tych towarów”. Kwestia ta jest jednak problematyczna i stanowi przedmiot wielu interpretacji podatkowych.

W praktyce organów podatkowych przyjmuje się, że podstawą opodatkowania jest aktualna wartość rzeczy, tj. cena za jaką dany pojazd można aktualnie nabyć.

Jak uniknąć zapłaty podatku dochodowego przy sprzedaży pojazdu?

Jeżeli pojazd zostanie wykupiony na osobę prywatną i jego sprzedaż nastąpi po upływie 6 miesięcy od wykupu to nie trzeba płacić podatku dochodowego z tytułu prowadzonej działalności gospodarczej. Sprzedaż samochodu z majątku prywatnego nie podlega również opodatkowaniu VAT-em.

Sprzedaż samochodu bez podatku już po 6 miesiącach – dowiedz się więcej

Paliwo i inne koszty pojazdu

Zarówno w przypadku najmu długoterminowego jak i leasingu operacyjnego możemy ujmować jako koszty podatkowe wydatki związane z użytkowaniem samochodu np. paliwo, myjnię, części zamienne, serwis. Jeżeli zawarta została umowa najmu długoterminowego, rozliczanego na zasadzie kilometrówki należy to robić tylko pod warunkiem limitu kilometrówki.

Kwestia odliczenia podatku VAT zależy od rodzaju dysponowania pojazdu. Dostępne są następujące możliwości:

- rodzaj dysponowania mieszany;

- rodzaj dysponowania firmowy.

Jeżeli pojazd został zgłoszony do urzędu skarbowego, mamy sporządzony regulamin samochodu i prowadzimy kilometrówkę dla celów VAT, odliczać będziemy 100 % VAT od wszelkich kosztów jego użytkowania. W przeciwnym wypadku wolno nam odliczać tylko połowę tego podatku.

Samochód ciężarowy jako środek trwały w dwóch firmach – sprawdź czy to możliwe

Rozliczenie najmu długoterminowego i leasingu operacyjnego w aplikacji inFakt

Najem krótkoterminowy rozliczany kilometrówką należy wprowadzić do programu przechodząc do zakładki „Koszty” -> „Pojazdy” -> „Dodaj pojazd prywatny (kilometrówka)”. Później z tego poziomu będzie można dodawać koszty z nim związane, takie jak zakup paliwa, czy wydatki eksploatacyjne. Korzystając z opcji „Dodaj trasę” należy natomiast ewidencjonować przejechane w celach firmowych trasy, wraz z celem wyjazdu i liczbą kilometrów. Na podstawie wprowadzonych tras i faktur kosztowych aplikacja automatycznie uwzględni określone limity, odliczy odpowiednią część podatku VAT, a pozostałą wartość wydatków ujmie w kosztach podatkowych.

Faktury za najem nie są wliczane do limitu kilometrówki, dlatego rozliczamy je odrębnie. 50% podatku VAT jest odliczane, natomiast pozostałe 50% (do którego nie przysługuje prawo odliczenia) jest ujęte do wyliczenia zaliczki na podatek dochodowy. W aplikacji należy użyć zakładki „Koszt firmy” i wprowadzić fakturę za najem w dwóch krokach:

1. Dla celów VAT.

Wartość netto z faktury dzielimy przez dwa, aplikacja automatycznie przelicza 50% VAT. Na dokumencie zaznaczamy opcję „Nie uwzględniaj do podatku dochodowego”.

2. Dla celów PIT.

Do wartości netto z dokumentu dodajemy 50% VAT i sumę wprowadzamy do aplikacji jako wartość netto, w polu „Stawka VAT” zaznaczamy „np”.

Leasing operacyjny i najem długoterminowy (spełniający odpowiednie warunki) wprowadzamy do aplikacji inFakt korzystając z zakładki „Koszty” -> „Pojazdy” -> „Zakup pojazdu osobowego”. Podczas uzupełniania danych związanych z pojazdem należy wybrać opcję „Rodzaj dysponowania” (mieszany lub firmowy) oraz zaznaczyć, że jest to „Pojazd w leasingu”. Jako wartość należy wprowadzić kwotę opłaty wstępnej.

Późniejsze raty leasingowe dodajemy z poziomu wprowadzonego wcześniej samochodu, poprzez zakładkę „Dodaj koszt leasingu”. Koszty eksploatacyjne pojazdu trzeba ujmować korzystając z zakładki „Dodaj kosz pojazdu”, natomiast zakup paliwa poprzez „Dodaj koszt paliwa”.

Po zakończeniu okresu umowy leasingu operacyjnego mamy prawo wykupić pojazd za określoną ceną. Należy go wówczas wprowadzić do ewidencji środków trwałych, a wartość wykupu stanowi wartość początkową środka trwałego. Jest to nasza podstawa, od której dokonywać będziemy odpisów amortyzacyjnych. Odpisy amortyzacyjne stanowią koszt podatkowy. Możliwe będzie także odliczenie VAT (w odpowiedniej proporcji) od wartości wykupu.

Serdecznie dziękujemy za udostępnienie materiałów TOYOTA KOBOS.

Chcesz rozliczać auto firmowe w prosty sposób?

- Przetestuj inFakt za darmo.

- Wystaw fakturę, dodaj koszt, opłać podatek wprost z inFaktu przez stronę www lub aplikację na smartfon.

- Otrzymasz bezpłatne wsparcie specjalistów.

- A gdy Twoje potrzeby wzrosną – inFakt zapewni Ci osobistą księgową lub księgowego.

Masz pytania do artykułu? Odpowiemy w komentarzu.

Podziel się nim ze znajomymi