Zasady ogólne, podatek liniowy czy ryczałt – przykłady wyliczeń podatku dla firmy budowlanej

Zgodnie ze wcześniejszą zapowiedzią będziemy dla Was przedstawiać symulacje wyliczeń poszczególnych form opodatkowania dla poszczególnych rodzajów działalności. Poprzednio zajęliśmy się działalnością związaną z programowaniem, teraz dokonamy wyliczeń dla działalności budowlanej. Jaka będzie najlepsza forma opodatkowania dla firmy budowlanej?

Forma opodatkowania dla firmy budowlanej – co możemy wybrać?

Osoba fizyczna zakładająca w Polsce jednoosobową działalność gospodarczą ma do wyboru cztery podstawowe formy opodatkowania, są to: zasady ogólne, podatek liniowy, ryczałt od przychodów ewidencjonowanych oraz karta podatkowa. Wyboru formy opodatkowania dokonujemy już podczas założenia działalności na wniosku CEiDG-1. Wybierając daną formę opodatkowania zobowiązujemy się do rozliczania podatku w ten sposób przez cały rok podatkowy. Zmiany tej możemy dokonać tylko raz w roku, a mamy na to czas do 20 stycznia.

Zasady ogólne

Zasady ogólne czyli skala podatkowa jest to najbardziej elastyczna forma opodatkowania podatku dochodowego, pasuje bowiem do każdego rodzaju działalności. W przypadku tej formy opodatkowania obowiązują nas dwie stawki podatku w zależności od wielkości dochodu. Standardowo podatek płacimy wg stawki 18% podstawy opodatkowania, jeśli jednak nasz dochód przekracza drugi próg podatkowy, czyli 85 528 zł to wówczas podatek płacimy zgodnie ze stawką 32% liczoną od nadwyżki powyżej podstawy opodatkowania wielkości 85 528 zł. Przy zastosowaniu tej formy opodatkowania przedsiębiorca ma możliwość skorzystania z wielu odliczeń od dochodu i podatku, co wpływa na pomniejszenie kwoty zobowiązania podatkowego wpłacanego do US.

Podatek liniowy

W przypadku wyboru tej formy opodatkowania podatek opłacamy zawsze wg stałej stawki 19% liczonej od podstawy opodatkowania bez względu na to ile zarobimy. Wybór tej formy opodatkowania staje się dla podatnika opłacalny dopiero w momencie, gdy wielkość naszego dochodu przekroczy wielkość 100 tys. zł.

Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych jest najczęściej wybieraną formą opodatkowania dla jednoosobowych działalności budowlanych. Podatnik płaci tutaj podatek od kwoty przychodu pomniejszonej o zapłacone składki społeczne ZUS. Nie bierzemy tutaj pod uwagę kosztów, które ponosi przedsiębiorca w związku z prowadzoną działalnością, a stawka podatku w przypadku prowadzenia działalności budowlanej wynosi 5,5%.

Karta podatkowa

Opodatkowanie w formie karty podatkowej jest dostępne tylko dla tych przedsiębiorców, którzy wykonują ściśle określoną przepisami działalność usługową, handlową i gastronomiczną, a dodatkowo zatrudniają niewielu pracowników. Podatnik, który wybierze te formę opodatkowania płaci podatek w stałej wysokości przez cały rok podatkowy. Stawka ta jest bowiem ustalana przez Naczelnika Urzędu Skarbowego i jest ona przygotowywana indywidualnie dla każdego podatnika oraz przekazywana mu w formie decyzji.

Podatnik prowadzący firmę budowlaną może skorzystać z opodatkowania na zasadzie karty podatkowej pod warunkiem, że świadczy usługi dla ludności, czyli dla osób fizycznych i gospodarstw domowych oraz innych podmiotów, w tym indywidualnych gospodarstw rolnych i ogrodniczych, zakładów wytwórczych, budowlanych, handlowych i usługowych, prowadzonych przez osoby fizyczne i spółki niemające osobowości prawnej, oraz zakłady prowadzone przez agentów. Jeśli jednak świadczenia te będą wykonywane dla innych odbiorców to rozmiar wykonywanych usług nie może przekraczać kwoty kwoty 63 910 zł przychodu rocznie.

Zmiana formy opodatkowania tylko do 20 stycznia!

Forma opodatkowania dla firmy budowlanej – na co się zdecydować?

Założenia liczbowe:

- wyliczeniu podlega należny podatek dochodowy za rok 2016,

- od dochodu dokonano odliczenia zapłaconych składek społecznych ZUS,

- od podatku dokonano odliczenia składki zdrowotnej podlegającej odliczeniu w wysokości 7,75% podstawy,

- podatnik opłaca „duży ZUS” wraz z dobrowolnym ubezpieczeniem chorobowym,

- zapłacone składki społeczne za rok 2016 wraz z chorobowym wynoszą 9 257,23 zł,

- zapłacone składki zdrowotne za rok 2016 wynoszą 3 457,86 zł,

- składki zdrowotne za rok 2016 podlegające odliczeniu 2 977,62 zł.

Zasady ogólne

124 200 zł – przychody

– 37 500 zł – koszty

= 86 700 zł – dochód

– 9 257,23 zł – suma składek na ubezpieczenia społeczne zapłaconych w roku 2016

= 77 442,77 zł ≈ 77 443 zł – podstawa opodatkowania

77 443 zł × 18% – 556,02 zł = 13 383,72 zł – podatek

13 384 zł – podatek zaokrąglony do pełnych złotych

– 2 977,62 zł – suma składek na ubezpieczenie zdrowotne podlegających odliczeniu za rok 2016

= 10 406,38 zł ≈ 10 406 zł – należny podatek do zapłaty

Podatek liniowy

124 200 zł – przychody

– 37 500 zł – koszty

= 86 700 zł – dochód

– 9 257,23 zł – suma składek na ubezpieczenia społeczne zapłaconych w roku 2016

= 77 442,77 zł ≈ 77 443 zł – podstawa opodatkowania

77 443 zł × 19% = 14 714,17 zł – podatek

14 714 zł – podatek zaokrąglony do pełnych złotych

– 2 977,62 zł – suma składek na ubezpieczenie zdrowotne podlegających odliczeniu za rok 2016

= 11 736,38 zł ≈ 11 736 zł – należny podatek do zapłaty

Ryczałt

124 200 zł – przychody

– 9 257,23 zł – suma składek na ubezpieczenia społeczne zapłaconych w roku 2016

= 114 942,77 zł ≈ 114 943 zł – podstawa opodatkowania

114 943 zł × 5,5% = 6 321,87 zł – podatek

– 2 977,62 zł – suma składek na ubezpieczenie zdrowotne podlegających odliczeniu za rok 2016

= 3 344,25 zł ≈ 3 344 zł – należny ryczałt do zapłaty

Karta podatkowa

Dla ułatwienia wyliczeń przyjmujemy następujące założenia:

- pracodawca zatrudnia 2 pracowników,

- miejscem zamieszkania podatnika jest miejscowość o liczbie mieszkańców powyżej 50 000,

- składki zdrowotne za rok 2016 podlegające odliczeniu 2 977,62 zł.

Zgodnie z tabelą miesięcznych stawek podatku dochodowego w formie karty podatkowej na rok 2016:

- miesięczna kwota podatku dla usług w zakresie robót budowlanych to 995 zł,

- miesięczna kwota podatku dla usług w zakresie robót budowlanych instalacyjnych związanych z zakładaniem instalacji to 1 398 zł.

Obliczenia rocznej kwoty należnego podatku płaconego w formie karty podatkowej:

- usługi w zakresie robót budowlanych: 995 zł x 12 m-cy = 11 940 zł – 2 977,62 zł = 8 962,38 zł ≈ 8 962 zł

- usługi w zakresie robót budowlanych instalacyjnych związanych z zakładaniem instalacji: 1 398 zł x 12 m-cy = 16 776 zł – 2 977,62 zł = 13 798,38 zł ≈ 13 798 zł

4 powody, dla których nie możesz być na ryczałcie

Która forma opodatkowania dla firmy budowlanej będzie lepsza?

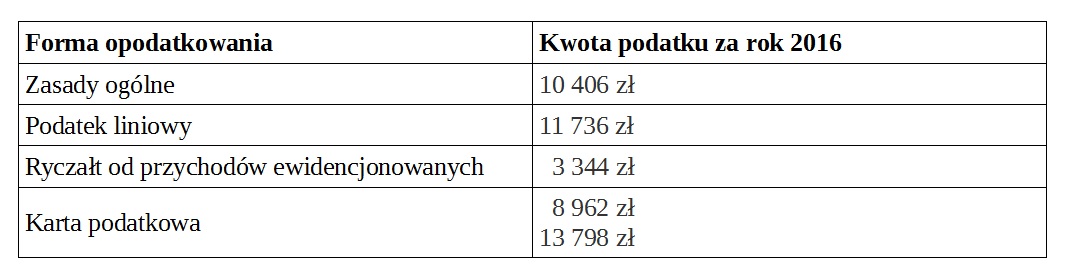

Dla lepszego zobrazowania dokonanych obliczeń wszystkie powyższe wyliczenia zostaną zaprezentowane poniżej w formie tabeli.

Na podstawie powyższych wyliczeń można stwierdzić, iż najkorzystniejszą formą opodatkowania dla firmy budowlanej jest ryczałt, jest to też zarazem najczęściej wybierana forma opodatkowania przez firmy budowlane. Przedsiębiorca opłaca tutaj podatek wg stawki 5,5% od kwoty przychodu pomniejszonej o zapłacone składki społeczne ZUS. W tym przypadku podatnik zapłaci 3 344 zł podatku, co w porównaniu do zasad ogólnych lub podatku liniowego daje mu oszczędność około 7 – 8 tysięcy w ciągu całego roku.

Wybór karty podatkowej jako formy rozliczania się z podatku dochodowego nie jest dla podatnika korzystnym rozwiązaniem. Wysokość podatku w tym przypadku ustala urząd skarbowy dla każdego przedsiębiorcy indywidualnie i jest to w głównej mierze mocno uzależnione od tego ilu zatrudniamy pracowników oraz w jakim miejscu prowadzona jest nasza działalność. Im więcej zatrudniamy pracowników oraz wykonujemy działalność w miejscowości powyżej 50 000 mieszkańców tym zapłacimy wyższy podatek. Minusem natomiast jest tutaj fakt, iż jedynym odliczeniem, którego możemy dokonać jest odliczenie od podatku składki zdrowotnej w wysokości 7,75% jej podstawy.

Załóż bezpłatne konto i korzystaj!

- Kontaktuj się z księgowymi od poniedziałku do soboty w godzinach 7-22

- Czytaj praktyczny newsletter

- Testuj księgowość online i fakturowanie – za darmo!

Jeśli prowadzisz firmę budowlaną i nie wiesz na jaką formę opodatkowania się zdecydować to zapraszamy do komentowania i kontaktu z nami na: info@infakt.pl.

Podziel się nim ze znajomymi