Czy mechanizm podzielonej płatności będzie korzystny dla przedsiębiorcy?

Ministerstwo Finansów w przygotowanym projekcie nowelizacji ustawy o podatku od towarów i usług przewiduje pewne zachęty dla przedsiębiorców, którzy dobrowolnie zechcą wykorzystać mechanizm podzielonej płatności. W poniższym artykule sprawdzę, czy propozycje są rzeczywiście korzystne dla przedsiębiorców.

Komplet przydatnych informacji o Split payment można znaleźć tutaj

Bonus za zapłatę podatku przed terminem

Ciekawy zapis znajduje się w proponowanym w nowelizacji art. 108e ustawy o VAT.

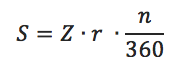

Zgodnie z tym zapisem jeżeli zapłata zobowiązania podatkowego z tytułu podatku następuje z rachunku VAT w terminie wcześniejszym niż termin określony dla zapłaty podatku, kwotę zobowiązania podatkowego z tytułu podatku do zapłaty obniża się o kwotę wyliczoną według wzoru:

S – oznacza kwotę, o którą obniża się kwotę zapłaty zobowiązania podatkowego z tytułu podatku, wyrażoną w zaokrągleniu do pełnych złotych,

Z – oznacza kwotę zobowiązania podatkowego z tytułu podatku wynikającą z deklaracji podatkowej przed obniżeniem tego zobowiązania,

r – oznacza stopę referencyjną Narodowego Banku Polskiego obowiązującą na dwa dni robocze przed dniem zapłaty podatku,

n – oznacza liczbę dni od faktycznego terminu zapłaty podatku, z wyłączeniem tego dnia, do terminu określonego dla zapłaty podatku, włącznie z tym dniem.

Sprawdźmy zatem ile zyska przedsiębiorca. Zakładam, że kwota zobowiązania podatkowego to 5.000 zł, a podatek zapłacony będzie 20 dnia miesiąca. Na potrzeby obliczeń zastosowałam stopę referencyjną w wysokości 1,50%.

S = 5.000 x 1,50% x 5/360 = 5.000 x 1,50% x 0,014 = 1,05 zł

Zgodnie z ust. 2 tego przepisu uzyskaną kwotę należy zaokrąglić zgodnie z art. 68 § 1 Ordynacji podatkowej, czyli kwoty wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych

W konsekwencji, przy zapłacie podatku w wysokości 5.000 zł przedsiębiorca wykorzystujący mechanizm podzielonej płatności zyska 1 zł.

Matematycznie korzyść się pojawia, pytanie tylko, czy rzeczywiście kogoś zachęci.

Przyspieszony zwrot podatku

Zgodnie z projektem nowelizacji, na wniosek podatnika stosującego mechanizm podzielonej płatności, złożony wraz z deklaracją podatkową, urząd skarbowy będzie miał obowiązek dokonać zwrotu VAT na rachunek VAT podatnika w terminie 25 dni od dnia złożenia rozliczenia.

Propozycja zwrotu VAT w 25 dni rzeczywiście wygląda zachęcająco i mogłaby przekonać przedsiębiorców do skorzystania z tego mechanizmu, jest tylko jeden dość duży mankament. Zwrot VAT zostanie dokonany na rachunek VAT, więc przedsiębiorca i tak nie będzie mógł z niego skorzystać w celach innych niż wskazanych w ustawie, a na zmianę przeznaczenia środków z tego rachunku musi uzyskać decyzję naczelnika urzędu skarbowego.

Brak odpowiedzialności solidarnej

Art. 108d ust. 1 nowelizacji ustawy o VAT przewiduje, że w przypadku, gdy zostanie wykorzystany mechanizm podzielonej płatności przepisów działu Xa nie stosuje się, co oznacza, że nie znajdzie zastosowania solidarna odpowiedzialność.

Odpowiedzialność solidarna za zobowiązanie podatkowe jest dosyć dotkliwa, dlatego też tego typu regulacja powinna zachęcić przedsiębiorców dokonujących zakupu tzw. towarów wrażliwych do skorzystania z omawianego tutaj mechanizmu. Wydaje się, że to jest najważniejsza z korzyść z proponowanych przez Ministerstwo w analizowanej nowelizacji.

Brak dodatkowego zobowiązania podatkowego

Jak wskazałam w artykule „7 pytań o split payment” jedną z przewidywanych korzyści dla wykorzystujących mechanizm podzielonej płatności jest rezygnacja z naliczania dodatkowego zobowiązania podatkowego w sytuacji, gdy przedsiębiorca złożył deklarację podatkową, a w złożonej deklaracji podatkowej wykazał:

- kwotę zobowiązania podatkowego niższą od kwoty należnej,

- kwotę zwrotu różnicy podatku lub kwotę zwrotu podatku naliczonego wyższą od kwoty należnej,

- kwotę różnicy podatku do obniżenia kwoty podatku należnego za następne okresy rozliczeniowe wyższą od kwoty należnej,

- kwotę zwrotu różnicy podatku, kwotę zwrotu podatku naliczonego lub kwotę różnicy podatku do obniżenia kwoty podatku należnego za następne okresy rozliczeniowe, zamiast wykazania kwoty zobowiązania podatkowego podlegającej wpłacie do urzędu skarbowego.

Brak możliwości naliczenia dodatkowego zobowiązania podatkowego dotyczy wyłącznie kwoty podatku naliczonego wynikającej z otrzymanej przez podatnika faktury, która została zapłacona z zastosowaniem mechanizmu podzielonej płatności.

Więcej informacji planowanych o zmianach przepisów pojawi się na bezpłatnych szkoleniach organizowanych w ramach Ogólnopolskiej Akademii inFakt!

Podziel się nim ze znajomymi