Nowy limit odliczenia składki zdrowotnej w 2026 roku

Nowy limit odliczenia składki zdrowotnej w 2026 roku wyniesie 14 100 zł – wynika z obwieszczenia Ministra Finansów. Jeśli w 2026 roku zaliczy się składkę zdrowotną do kosztów uzyskania przychodu, jej wysokość (do określonego limitu) obniży również samą podstawę jej wyliczenia – podpowiada Piotr Juszczyk, Główny Doradca Podatkowy inFaktu. Płacisz podatek liniowy? Sprawdź, co zmieni wyższy limit odliczenia składki zdrowotnej i jak rozliczać się korzystniej.

Podatek liniowy i składka zdrowotna. Co nowego w 2026 roku?

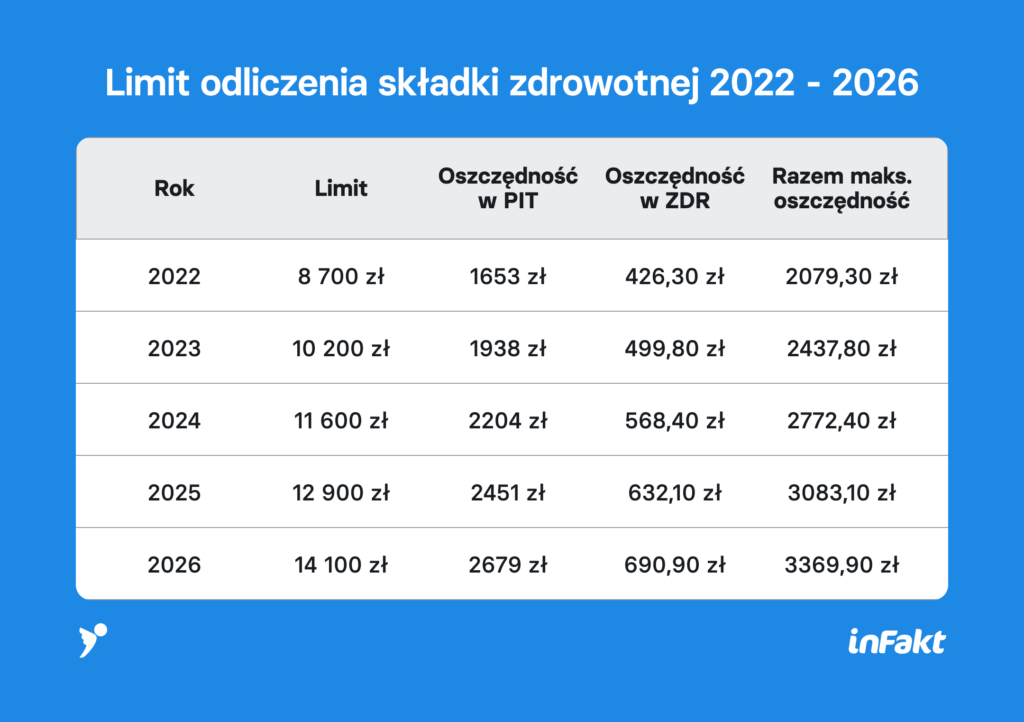

2026 rok będzie z pewnością obfitował w nowości. Niedawno odliczaliśmy wspólnie 50 dni do startu KSeF oraz sprawdzaliśmy nowe stawki płacy minimalnej. Kolejnym ważnym tematem jest wyższy limit odliczeń składki zdrowotnej na podatku liniowym w 2026 roku – wzrośnie do 14 100 zł – wynika z obwieszczenia Ministra Finansów z dnia 12 grudnia 2026 r. w sprawie wysokości kwoty składki na ubezpieczenie zdrowotne zaliczanej do kosztów uzyskania przychodów lub odliczanej od dochodu, w roku 2026, które zostało opublikowane w Dzienniku Ustaw 17 grudnia 2026 r. Nowy limit odliczenia został podniesiony o 1 200 zł względem 2025 roku (dotychczasowa kwota – 12 900 zł).

Od dłuższego czasu składka zdrowotna podlega modyfikacjom. Sprawdź, kto straci na zmianach w sposobie opłacania składki zdrowotnej 2026.

Minimalna składka zdrowotna dla podatku liniowego w 2026 roku wyniesie 432,54 zł, co oznacza wzrost o 117,58 zł miesięcznie w porównaniu do 2025 roku. Obecnie składka zdrowotna nie może być niższa niż 9% liczone od 75% minimalnego wynagrodzenia. W 2025 r. minimalne wynagrodzenie wynosi 4666 zł. W 2026 roku będzie to 4806 zł, ale podstawę już będzie stanowić pełne minimalne wynagrodzenie.

Piotr Juszczyk

Główny Doradca Podatkowy inFaktu

Składka zdrowotna a podatek liniowy – jak korzystnie odliczać w 2026 roku?

Od 1 lipca 2022 r. podatnicy rozliczający się liniowo mogą odliczyć składkę zdrowotną na dwa sposoby. Piotr Juszczyk, Główny Doradca Podatkowy inFaktu podpowiada, który z nich jest korzystniejszy przy wyższych limitach odliczeń przewidzianych na 2026 rok:

- Zaliczenie składki zdrowotnej do kosztów uzyskania przychodu – z uwagi na zapisy o ustaleniu podstawy składki zdrowotnej, rekomendujemy to rozwiązanie. Jeśli zaliczysz składkę zdrowotną do kosztów, jej wysokość (do określonego limitu) obniży również samą podstawę jej wyliczenia.

- Odliczenie składki zdrowotnej od podstawy opodatkowania – w tym przypadku składka zdrowotna nie obniży podstawy. W związku z tym zaliczka na podatek przy pełnym odliczeniu zmniejszy się o 2679 zł, a składka zdrowotna o 690,90 zł. Zaliczając do kosztów uzyskania przychodu 14 100 zł, podatnik liniowy obniży obciążenia o 3369,90 zł.

Skorzystaj z naszego kalkulatora składki zdrowotnej i sprawdź, ile realnie zapłacisz!

Składka zdrowotna na podatku liniowym – jak obliczyć?

Jesteś na tzw. liniówce? To oznacza, że płacisz co miesiąc składkę zdrowotną w wysokości 4,9% dochodu za poprzedni miesiąc. Podstawą składki zdrowotnej jest więc przychód pomniejszony o Twoje koszty. W niektórych przypadkach można odliczyć składki na ubezpieczenie społeczne (jeśli nie zostały ujęte wcześniej w kosztach).

Przykład

Pan Andrzej chce obliczyć składkę zdrowotną za luty 2026 roku. Będzie do tego potrzebował swojego dochodu ze stycznia. Stanie się on podstawą składki za luty.

Ważne

W przypadku podatku liniowego kwota na składkę zdrowotną zapłacona w trakcie roku nie jest ostateczna. Przedsiębiorcy są zobowiązani do weryfikacji pełnego przychodu za dany rok. Ostateczny przychód określa wysokość składki! Następnie oblicza się jej wartość w skali roku (liczba miesięcy x określona stawka).

Przeczytaj na temat małego ZUS-u w 2026 roku. On też będzie wyraźnie dociążony przez składkę zdrowotną.

Podsumowanie

Od 2026 roku zmienia się limit odliczenia składki zdrowotnej – wzrasta do 14 100 zł. Jak podpowiada Piotr Juszczyk, Główny Doradca Podatkowy inFaktu, podatnicy na “liniówce” mogą odliczać składkę zdrowotną na dwa sposoby. W 2026 roku rekomenduje zaliczenie jej do kosztów uzyskania przychodu. To rozwiązanie redukuje podstawę składki zdrowotnej, podczas gdy odliczenie od podstawy opodatkowania nie ma takiego wpływu.

Warto pamiętać, że minimalna składka zdrowotna wzrośnie do 432,54 zł miesięcznie, wynosząc 9% od pełnego minimalnego wynagrodzenia. Na koniec roku przedsiębiorcy muszą zweryfikować przychody, co wpłynie na ostateczną wysokość składki zdrowotnej.

FAQ – najczęściej zadawane pytania o podniesienie limitu odliczeń składki zdrowotnej w 2026 roku

Jakie są nowe limity odliczeń składki zdrowotnej przy podatku liniowym w 2026 roku?

W 2026 roku limit odliczenia składki zdrowotnej na podatku liniowym wzrósł do 14 100 zł.

Jak obliczana jest minimalna składka zdrowotna w 2026 roku?

W 2026 roku minimalna składka zdrowotna wynosi 432,54 zł miesięcznie i jest liczona jako 9% od pełnego minimalnego wynagrodzenia.

Jakie są opcje odliczania składki zdrowotnej dla podatników liniowych od 2026 roku?

Można zaliczyć składkę do kosztów uzyskania przychodu lub odliczyć ją od podstawy opodatkowania, z zaleceniem wyboru pierwszej opcji dla większej korzyści.

Czy kwota składki zdrowotnej płacona w ciągu roku jest ostateczna?

Nie, przedsiębiorcy muszą na koniec roku zweryfikować pełny przychód, co wpływa na ostateczny rozrachunek w przypadku składki zdrowotnej.

Podziel się nim ze znajomymi