Jak uzyskać NIP, wykonując działalność nierejestrowaną?

Dyrektor KIS w jednej z interpretacji wskazał na to, że osoby wykonujące działalność bez rejestracji które muszą stosować kasę fiskalną są zmuszeni pozyskać też NIP. Jest to prawda, bo nie da się bez niego zafiskalizować kasy fiskalnej. W tym wpisie powiem – jak uzyskać NIP wykonując działalność nierejestrowaną?

Jak uzyskać NIP wykonując działalność nierejestrowaną?

Z dostępnych druków właściwym do uzyskania NIP-u w przypadku wykonywania działalności nierejestrowanej jest formularz NIP-7. Zostało to także potwierdzone w interpretacji indywidualnej dyrektora KIS.

Osoba wykonująca działalność bez rejestracji, która ma obowiązek stosowania kasy fiskalne musi o NIP zadbać odpowiednio wcześnie. Kolejność powinna być taka, że najpierw należy postarać się o NIP, potem zainstalować kasę fiskalną, a następnie rozpocząć sprzedaż. Przypomnę, że kasa fiskalna ma znaczenie tylko w przypadku sprzedaży na rzecz osób prywatnych, nieprowadzących działalności.

W jaki sposób wypełnić dokument?

Druk NIP-7 obecnie obowiązuje w wersji 4. W dalszej części powiem, które pola formularza powinna zaznaczyć osoba wykonująca działalność bez rejestracji, która chce uzyskać NIP.

Zaczynając od samego początku, czyli od pola 1. to miejsce to zostawiamy puste, gdyż właśnie o NIP się staramy.

W części A. należy zaznaczyć pole 5.1 zgłoszenie identyfikacyjne. Jeśli chodzi natomiast o zaznaczenie odpowiedniego pola w części 4. to:

- osoba wykonująca działalność nierejestrowaną, o której mowa w art. 5 ust. 1 ustawy – Prawo przedsiębiorców.

W polu 6. należy podać naczelnika urzędu skarbowego właściwego ze względu na miejsce zamieszkania osoby wykonującej działalność nieewidencjonowaną. Przykładowo osoba mieszkająca w Krakowie, musi złożyć dokument do naczelnika US w Krakowie. Urzędów w tym mieście jest kilka, więc po miejscu zamieszkania (ulicy) należy znaleźć właściwy urząd.

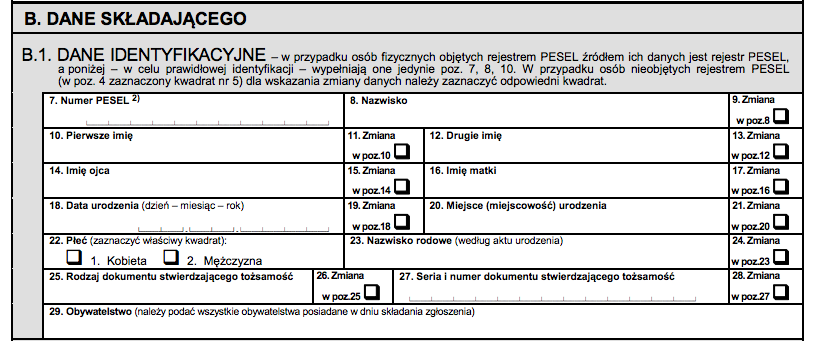

Następnym krokiem, jest wypełnienie części B.1 czyli danych identyfikacyjnych. Należy podać PESEL, który na ten moment identyfikuje osobę, oraz dane osobowe tj. imiona, nazwisko, płeć, dokument potwierdzający tożsamość.

Część B.2 zostawiamy pustą i przechodzimy do B.3 czyli dane odnośnie miejsca zamieszkania. B.4 nie jest miejscem obowiązkowym do wypełnienia, ale warto podać chociaż telefon, aby w razie wątpliwości urząd mógł szybko się skontaktować.

Część C. formularza zostawiamy pustą i przechodzimy do D. w której podajemy rachunek osobisty. Te informacje mogą przydać się urzędowi, w razie gdyby w zeznaniu rocznym wyszła kwota do zwrotu. Wówczas US przeleją ją właśnie na to konto.

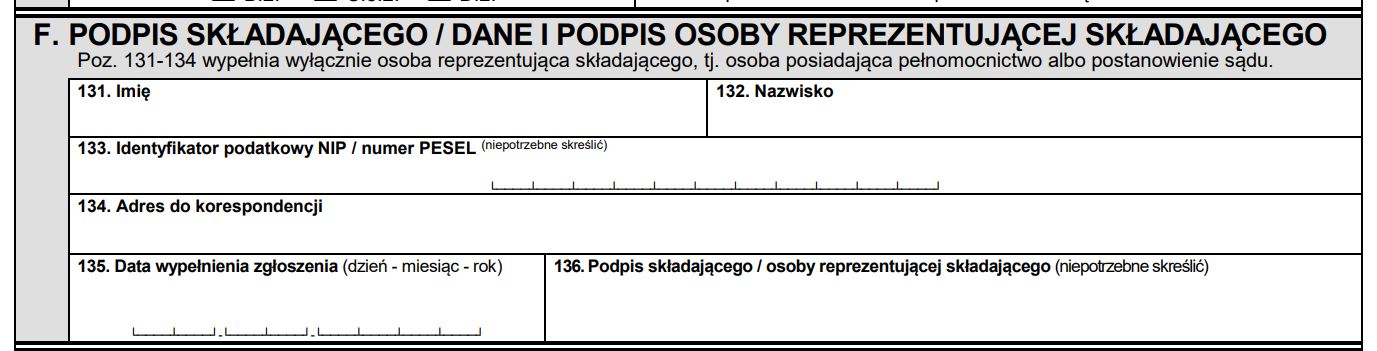

Na koniec należy wypełnić część F. druku NIP-7, czyli podać imię, nazwisko, PESEL, adres do korespondencji, datę wypełnienia zgłoszenia oraz złożyć swój podpis.

Pozostałe pola, o których nie wspomniałam należy pozostawić puste.

Podziel się nim ze znajomymi