Jak rozliczyć ulgę na kasę fiskalną w inFakt?

Korzystając z zwolnienia „podmiotowego”z obowiązku ewidencjonowania sprzedaży przy użyciu kasy fiskalnej przedsiębiorca powinien prowadzić ewidencję sprzedaży bezrachunkowej. Ewidencja pozwala na określenie wysokości przychodu oraz prawa do stosowania zwolnienia. Po przekroczeniu przysługującej kwoty limitu, przedsiębiorca jest zobowiązany do zakupu kasy fiskalnej. Jeżeli przedsiębiorca dokona wszystkich niezbędnych formalności będzie miał prawo do rozliczenia ulgi na kasę fiskalną. Jak rozliczyć ulgę na kasę fiskalną w inFakt?

Wszystkie informację związane z ulgą na kasę fiskalną opisaliśmy w tym artykule.

W pierwszej kolejności warto zaznaczyć, że zakup kasy fiskalnej stanowi koszt uzyskania przychodu. W zależności od wartości urządzenia oraz przewidywanego okresu użytkowania, kasa fiskalna może być:

- elementem wyposażenia jeżeli jego wartość przekracza 1.500 zł a nie przekracza 10.000 zł;

- środkiem trwałym, jeżeli jego wartość przekracza 10.000 zł.

W przypadku gdy wartość kasy fiskalnej nie przekracza 1.500 zł, może zostać zaliczona bezpośrednio w koszty uzyskania przychodu.

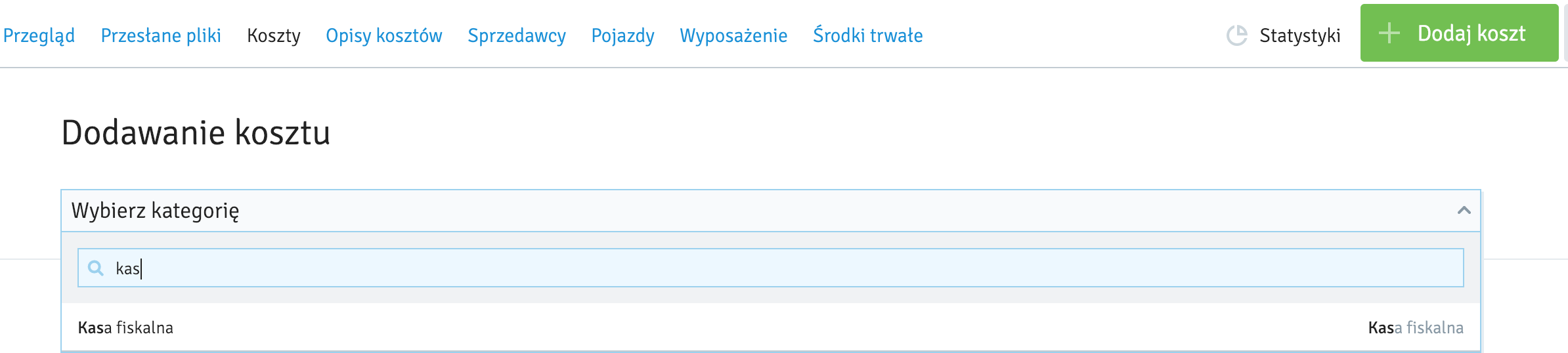

Jak dodać zakup kasy fiskalnej w inFakt?

Aby rozliczyć koszt kasy fiskalnej należy przejść do zakładki „Koszty”, następnie kliknąć ikonę „Dodaj koszt”. Z listy kategorii należy wybrać „Kasa fiskalna”:

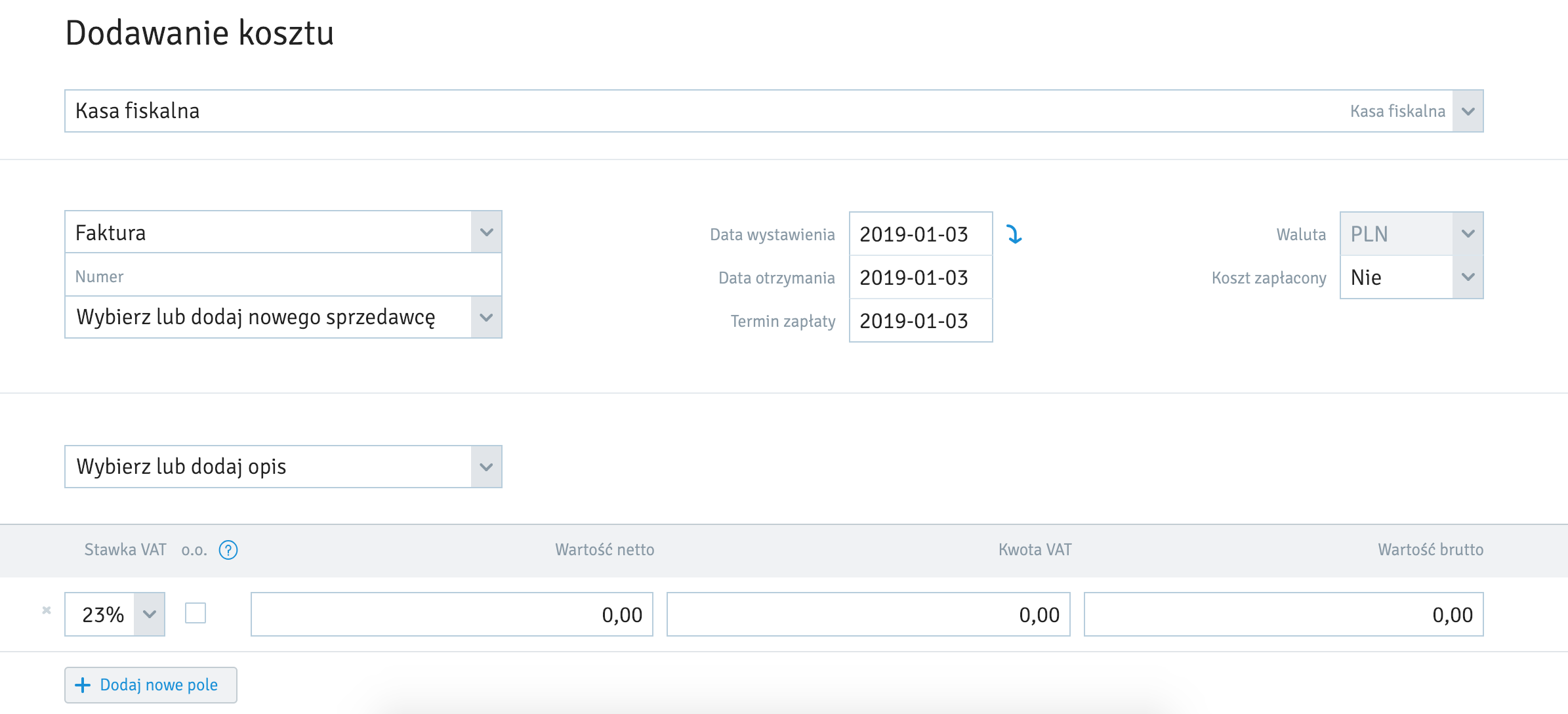

Po wybraniu kategorii, należy uzupełnić dane z faktury zakupu oraz zapisać koszt:

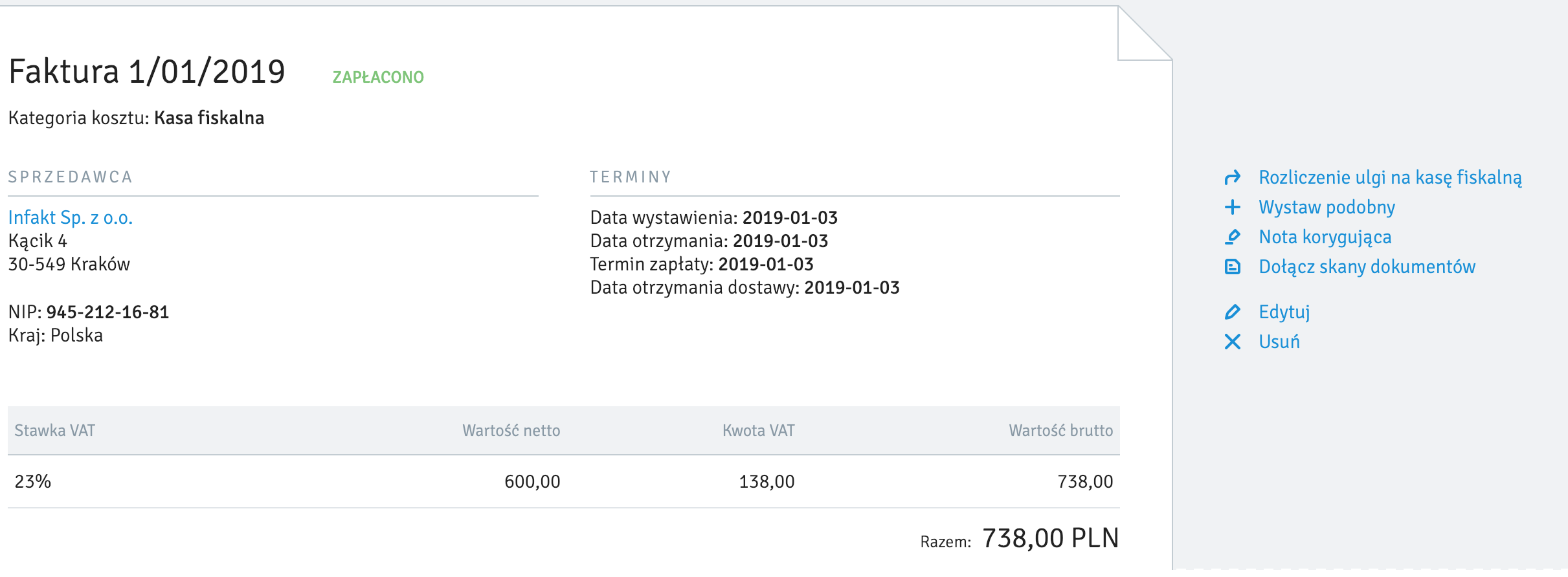

Po zapisaniu kosztu faktura zakupu zostanie zaksięgowana zarówno dla celów podatku PIT jak i podatku VAT. Następnie możemy przejść do rozliczenia przysługującej nam ulgi. Z prawego menu należy wybrać „Rozliczenie ulgi na kasę fiskalną” a w wyskakującym oknie wpisać datę pierwszej sprzedaży na rzecz osoby prywatnej:

Po zapisaniu daty pierwszej sprzedaży na rzecz osoby prywatnej, aplikacja automatycznie rozliczy przysługującą ulgę z tytułu wydatkowania kwoty na nabycie pierwszej kasy fiskalnej. Rozliczenie zostanie uwzględnione w deklaracji VAT za miesiąc, w miesiącu którym dokonano pierwszej sprzedaży na rzecz osób prywatnych. Przysługująca ulga będzie uzależniona od kwoty podatku należnego i naliczonego wynikającego z deklaracji VAT, w której została uwzględniona ulga z tytułu nabycia kasy fiskalnej. Ewentualna nierozliczona kwota przysługującej ulgi zostanie przeniesiona na kolejny okres rozliczeniowy.

Jeżeli po rozliczeniu ulgi z tytułu nabycia kasy fiskalnej, przedsiębiorca utraci prawo do ulgi. Wówczas z poziomu podglądu faktury za zakup kasy fiskalnej możemy wybrać opcję „Zwrot ulgi podatkowej”.

Po zaznaczeniu utraty prawa do ulgi na kasę fiskalną, zwrot ulgi zostanie uwzględniony na deklaracji VAT oraz w pliku JPK_VAT.

Podziel się nim ze znajomymi