Deklaracja VAT-R – zgłoszenie jako czynny podatnik

Zgłoszenie VAT-R wykorzystywane jest w celu zarejestrowania podmiotu jako czynny podatnik VAT. Druk służy również do aktualizacji danych podanych we wcześniej złożonej deklaracji VAT-R.

Kiedy należy złożyć VAT-R?

Gdy rejestrujemy się jako czynni podatnicy VAT lub aktualizujemy dane czynnego podatnika.

Jak wypełnić deklarację?

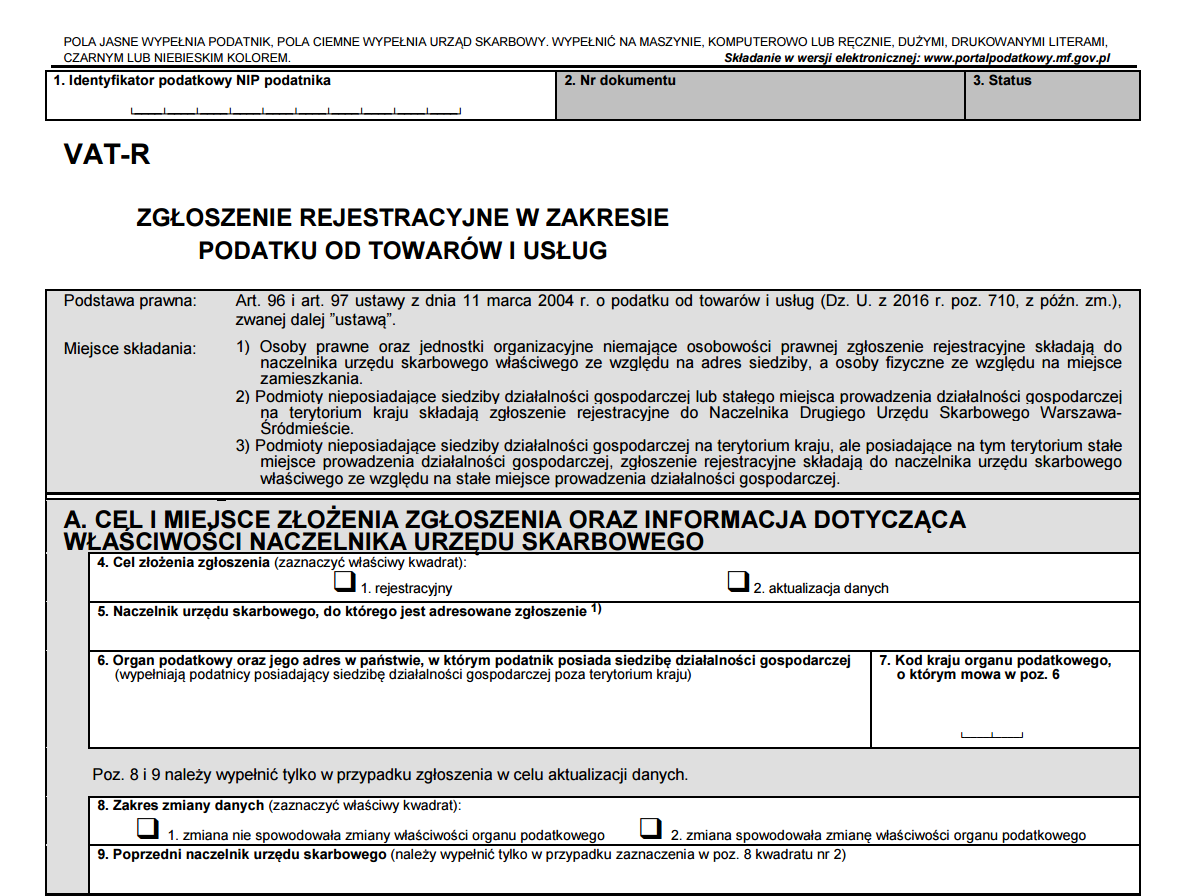

Sekcja A – CEL I MIEJSCE ZŁOŻENIA ZGŁOSZENIA ORAZ INFORMACJA DOTYCZĄCA

WŁAŚCIWOŚCI NACZELNIKA URZĘDU SKARBOWEGO

Deklaracja VAT-R jest formularzem służącym rejestracji do podatku VAT lub aktualizacji swoich danych, jeśli już kiedyś taki formularz składaliśmy. Za pomocą tego kwestionariusza właściciel firmy może dokonać rejestracji jako czynny podatnik VAT ale i też zwolniony z opłacania podatku VAT (dla podatników zwolnionych z VAT złożenie formularza nie jest obowiązkowe). Dodatkowo deklaracja ta pozwala na rejestrację do VAT-UE zarówno dla czynnych podatników VAT jak również dla tych zwolnionych z VAT.

Przedsiębiorca składający kwestionariusz uzupełnia wszystkie pola na białym tle, pola szare wypełnia natomiast pracownik urzędu skarbowego. Formularz możemy wypełnić ręcznie pismem drukowanym, można również skorzystać z gotowego elektronicznego druku. Deklarację uzupełniamy w dwóch egzemplarzach, jeden przekazujemy do urzędu skarbowego, drugi natomiast pozostawiamy w swojej dokumentacji księgowej.

Formularz składamy do urzędu skarbowego właściwego dla miejsca zamieszkania podatnika w terminie 7 dni od dnia, w którym taka zmiana nastąpiła.

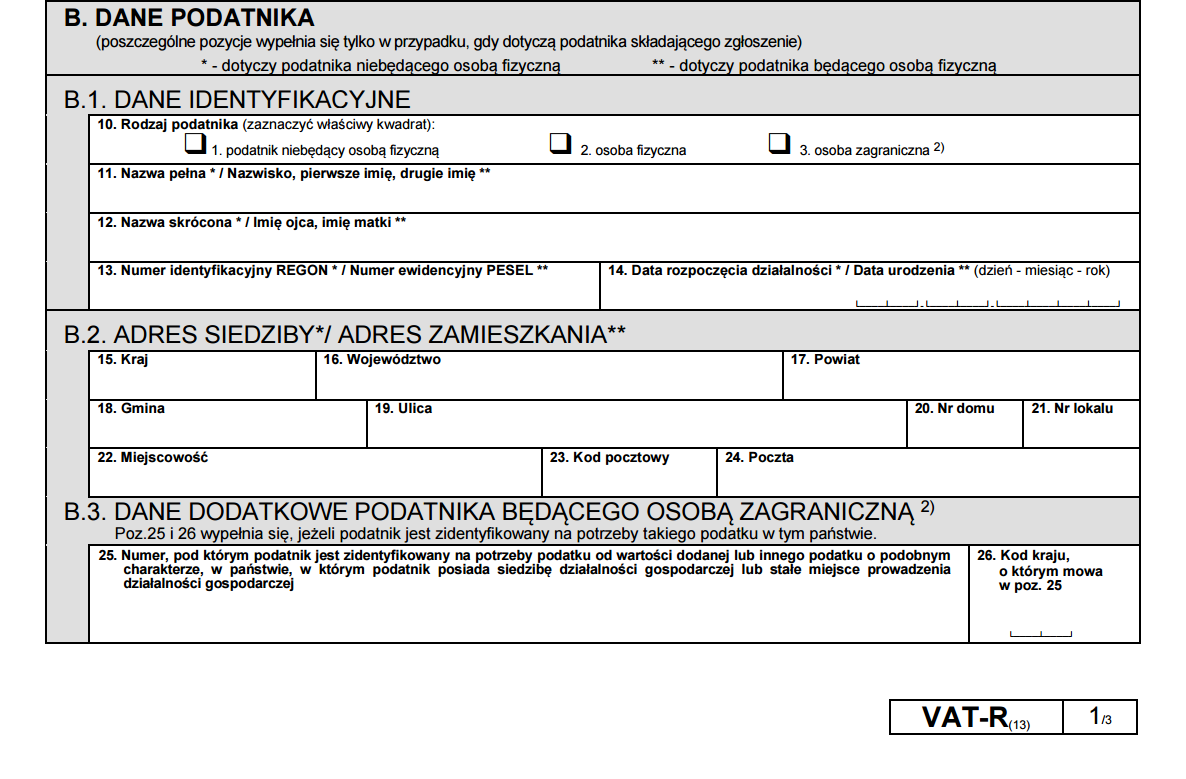

Sekcja B – DANE PODATNIKA

W części B1 podajemy dane identyfikacyjne przedsiębiorcy. Ważne jest tutaj właściwe uzupełnienie wszystkich pól, gdyż jest to odpowiednio rozróżnione dla osób fizycznych i podatników niebędących osobami fizycznymi. Pola oznaczone symbolem * dotyczą podatników niebędących osobą fizyczną, natomiast pola oznaczone ** dotyczą osób fizycznych.

Sekcja B2 deklaracji VAT-R służy do wpisania danych adresowych. Podatnik niebędący osobą fizyczną podaje tutaj adres siedziby swojej firmy, osoba fizyczna wpisuje tutaj natomiast adres zamieszkania.

Część B3 uzupełnia podatnik, który jest osobą zagraniczną. Przedsiębiorca taki nie posiada siedziby ani miejsca prowadzenia działalności na terenie kraju.

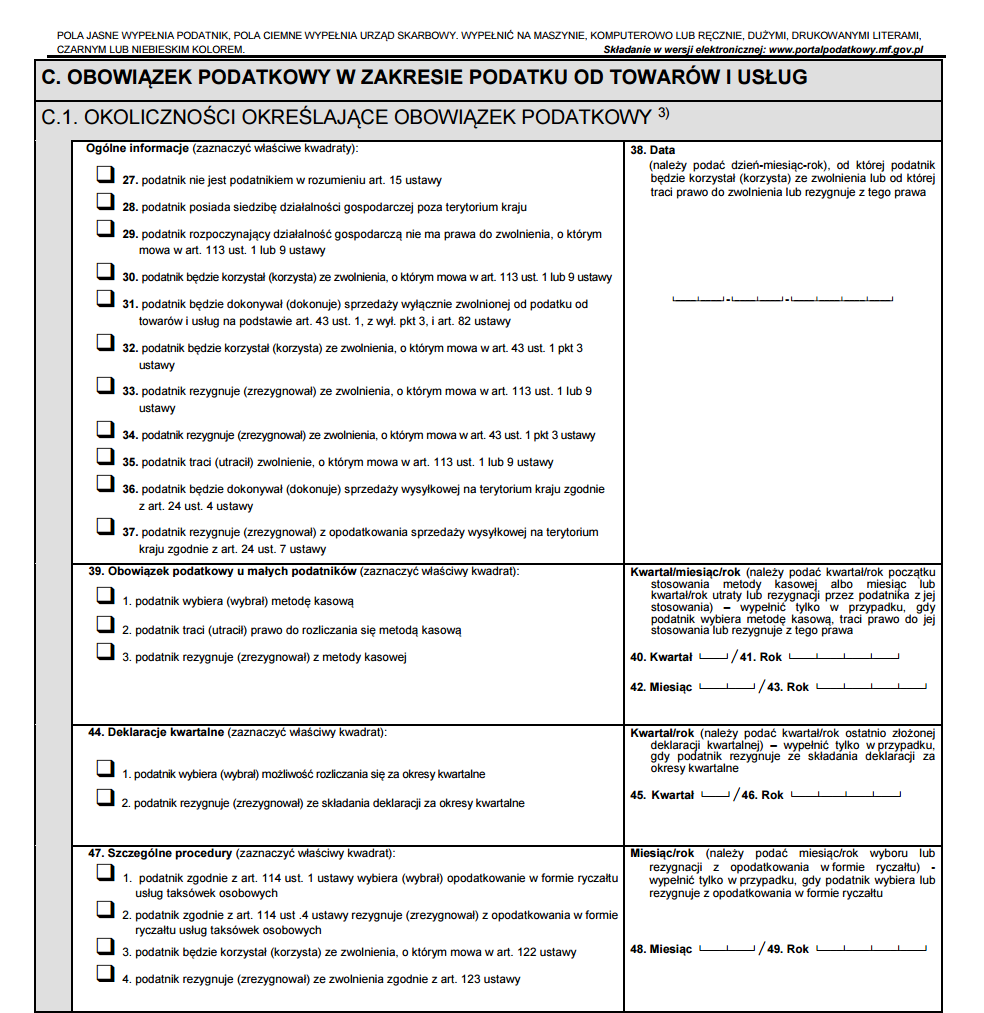

Sekcja C – OBOWIĄZEK PODATKOWY W ZAKRESIE PODATKU OD TOWARÓW I USŁUG

Sekcja C deklaracji jest najbardziej rozbudowaną sekcją, wybieramy tutaj bowiem z jakiego tytułu powstał nam obowiązek podatkowy. Dzieli się ona na trzy części:

C1 – okoliczności określające obowiązek podatkowy,

C2 – informacje dotyczące składania deklaracji,

C3 – informacje dotyczące wykonywania transakcji wewnątrzwspólnotowych.

Dla lepszego zobrazowania poniżej zostaną ukazane numery poszczególnych pól wraz z informacją co one oznaczają.

Część C1

27 – pole to wybierają podmioty nie będące osobą prawną, jednostką organizacyjną niemającą osobowości prawnej lub osobą fizyczną wykonującą samodzielnie działalność gospodarczą, np. organy administracji publicznej.

28 – punkt ten zakreśla podatnik, który prowadzi swoją działalność poza terytorium Polski.

29 – pozycję tę zaznacza podatnik, który nie ma prawa do zwolnienia podmiotowego na podstawie art. 113 ust. 1 lub 9 ustawy o VAT, u którego wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 150 000 zł. Od 2017 roku limit ten wzrośnie do 200 000 zł.

30 – dotyczy przedsiębiorców, którzy będą korzystać ze zwolnienia podmiotowego do limitu 200 000 zł na podstawie art. 113 ust. 1 lub 9 ustawy o VAT.

31 – pole to wybiera podatnik, który będzie dokonywał sprzedaży zwolnionej z podatku od towarów i usług na podstawie art. 43 ust. 1, z wyłączeniem pkt 3 i art. 82. Podatnik ten nie ma obowiązku rejestracji jako podatnik VAT, jednak może zarejestrować się jako podatnik zwolniony z VAT.

32 – punkt ten wybiera podatnik, który korzysta ze zwolnienia na podstawie art. 43 ust. 1 pkt 3 ustawy (działalność rolników ryczałtowych).

33 – pozycję tę zakreśla przedsiębiorca, który dobrowolnie rezygnuje ze zwolnienia określonego w art. 113 ust. 1 lub 9, jest to podatnik, który zrezygnował z podmiotowego zwolnienia z VAT pomimo iż takie prawo mu przysługiwało.

34 – dotyczy podatników, którzy rezygnują ze zwolnienia na podstawie art. 43 ust. 1 pkt 3 ustawy (działalność rolników ryczałtowych).

35 – pole to wybiera podatnik, który utracił prawo do zwolnienia podmiotowego na podstawie art. 113 ust. 1 lub 9 ustawy o VAT.

36 – pole to zaznacza podatnik, który będzie dokonywał sprzedaży wysyłkowej na terytorium kraju zgodnie z art. 24 ust. 4 ustawy.

37 – punkt ten wskazuje podatnik, który rezygnuje z opodatkowania sprzedaży wysyłkowej na terytorium kraju zgodnie z art. 24 ust. 4 ustawy.

38 – tutaj podatnik wskazuje datę od kiedy będzie korzystał ze zwolnienia lub datę od kiedy traci prawo do zwolnienia lub rezygnuje z niego.

Pozycja 39 służy do przedstawienia obowiązku podatkowego u małych podatników.

Pole 1 zaznacza podatnik, który wybrał metodę kasową rozliczania VAT. Obowiązek podatkowy przy sprzedaży dla czynnych podatników VAT powstaje wówczas w momencie otrzymania całości lub części zapłaty.

Pole 2 wskazuje przedsiębiorca, który utracił prawo do rozliczania się metodą kasową ze względu na limit obrotów, gdy jego wartość sprzedaży (wraz z podatkiem należnym) w roku poprzednim przekroczyła 1.200.000 euro.

Pole 3 uzupełnia podatnik, który dobrowolnie zrezygnował z metody kasowej. Podatnik, który wybrał rozliczanie się metodą kasową może z niej zrezygnować dopiero po upływie 12 miesięcy rozliczania się wg jej zasad.

Pozycje od 40 do 43 zaznaczają tylko podatnicy, którzy rozpoczęli bądź zrezygnowali ze stosowania metody kasowej lub utracili prawo do jej stosowania.

Pozycja 44 dotyczy wyboru deklaracji kwartalnych. Pole 1 wybiera podatnik, który wybrał możliwość rozliczania się za okresy kwartalne, z kolei pole 2 zaznacza przedsiębiorca, który rezygnuje ze składania deklaracji za okresy kwartalne.

Pole 45 i 46 wypełniamy tylko wtedy, gdy rezygnujemy ze składania deklaracji VAT za okresy kwartalne. Podajemy tutaj kwartał i rok ostatnio złożonej deklaracji VAT.

Sekcja 47 dotyczy szczególnych procedur.

Punkt 1 zaznacza podatnik, który wybiera opodatkowanie w formie ryczałtu dla usług taksówkarskich zgodnie z art. 114 ust. 1 ustawy.

Punkt 2 wybiera przedsiębiorca, który rezygnuje z opodatkowania w formie ryczałtu dla usług taksówkarskich zgodnie z art. 114 ust. 1 ustawy.

Punkt 3 zaznacza podatnik, który będzie korzystał ze zwolnienia na podstawie art. 122 ustawy, czyli przedsiębiorca dokonujący wewnątrzwspólnotowego nabycia i importu złota inwestycyjnego.

Punkt 4 zakreśla podatnik, który rezygnuje z powyższego zwolnienia i jest to podatnik, który dokonuje wewnątrzwspólnotowego nabycia i importu złota inwestycyjnego.

W polu 48 i 49 wskazujemy datę wyboru lub rezygnacji z opodatkowania w formie ryczałtu. Pola te wypełnia tyko podatnik, który wybiera lub rezygnuje z opodatkowania w formie ryczałtu.

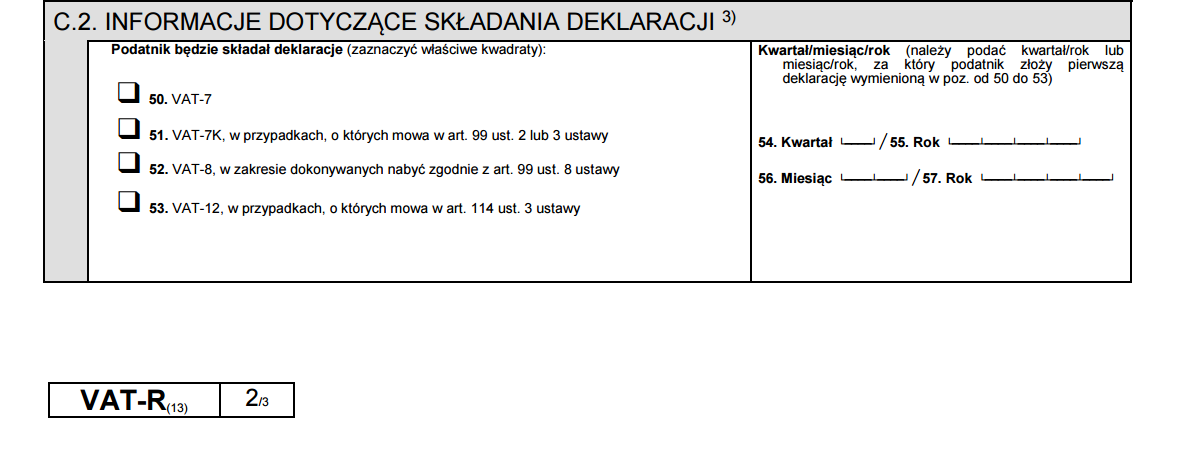

Część C2

Sekcja ta zawiera informacje dotyczące składania deklaracji. W części tej określamy datę, od kiedy będziemy składać pierwszą deklarację wymienioną w pozycjach od 50 do 54. Są to następujące deklaracje:

VAT-7 – dotyczy podatników składających deklarację VAT-7 za okresy miesięczne,

VAT-7K – dotyczy przedsiębiorców rozliczających się na metodzie kasowej lub tych, którzy wybrali kwartalne rozliczanie się z podatku VAT,

VAT-7D – dotyczy podatników, którzy utracili status małego podatnika zgodnie z art. 99 ust. 3,

VAT-8 – dotyczy przedsiębiorców zwolnionych z VAT ale zarejestrowanych do VAT-UE w celu dokonywania WNT (wewnątrzwspólnotowego nabycia towarów), gdy wartość WNT w danym roku podatkowym przekroczyła 50 000 zł,

VAT-12 – deklaracja ta dotyczy podatników, którzy świadczą usługi taksówek i rozliczających się w formie ryczałtu.

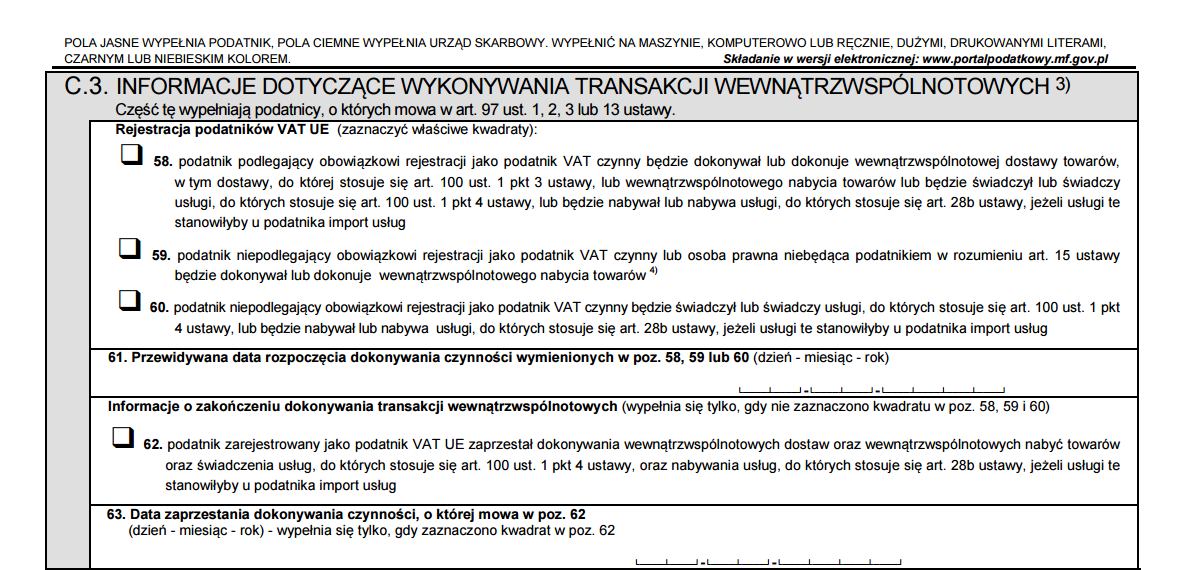

Część C3

Dział ten zawiera informacje dotyczące wykonywania transakcji wewnątrzwspólnotowych.

Pole 58 zakreśla czynny podatnik VAT, który będzie dokonywał wewnątrzwspólnotowej dostawy lub nabycia towarów oraz wewnątrzwspólnotowej dostawy lub nabycia usług.

Pole 59 wypełnia podatnik, który nie podlega rejestracji jako czynny podatnik VAT ale będzie dokonywał wewnątrzwspólnotowego nabycia towarów (WNT).

Pole 60 zaznacza przedsiębiorca, który nie podlega rejestracji jako czynny podatnik VAT lecz będzie świadczył lub nabywał usługi od kontrahentów z UE.

W pozycji 61 przedsiębiorca podaje przewidywaną datę rozpoczęcia dokonywania czynności wymienionych w pozycji 58, 59 lub 60.

Punkt 62 wybiera podatnik, który rezygnuje z dokonywania transakcji wewnątrzwspólnotowych czyli dokonuje wyrejestrowania z VAT-UE, natomiast datę zaprzestania dokonywania czynności wspomnianych w puncie 62 wpisujemy w polu 63.

Sekcja D – WNIOSEK O POTWIERDZENIE ZAREJESTROWANIA PODMIOTU JAKO PODATNIKA VAT

W części tej podatnik wnioskuje o wydanie potwierdzenie zarejestrowania go jako podatnika VAT czynnego lub zwolnionego. W tym celu należy zaznaczyć prawidłowe pole.

Sekcja E – PODPIS PODATNIKA LUB OSOBY REPREZENTUJĄCEJ PODATNIKA

Sekcję E wypełnia podatnik lub osoba reprezentująca danego podatnika na podstawie pełnomocnictwa. Na zakończenie podatnik lub osoba reprezentująca składa swój podpis. Złożonym podpisem oświadczamy jednocześnie, że wszystkie informacje znajdujące się we wniosku są prawidłowe, za złożenie informacji niezgodnej z prawdą grożą nam sankcje karno – skarbowe.

Gdzie składamy deklarację VAT-R?

Do właściwego dla naszego miejsca zamieszkania urzędu skarbowego. Tam, gdzie aktualnie odprowadzamy podatki.

Podziel się nim ze znajomymi