Ulga rehabilitacyjna – komu przysługuje i jak ją odliczyć?

Osoby z niepełnosprawnością lub ich opiekunowie mogą skorzystać z ulgi rehabilitacyjnej w rozliczeniu rocznym PIT. Jakie wydatki można odliczyć w ramach ulgi rehabilitacyjnej? Sprawdź, czy możesz z niej skorzystać i jak to zrobić.

- Ulga rehabilitacyjna – co to za ulga?

- Kto może skorzystać z ulgi rehabilitacyjnej?

- Jakie wydatki można rozliczyć w ramach ulgi rehabilitacyjnej?

- Jak odliczyć?

- Dokumentowanie wydatków przy uldze rehabilitacyjnej

- Jakie zeznanie złożyć?

- Rozlicz PIT z inFaktem

- Podsumowanie

- FAQ – najczęściej zadawane pytania o ulgę rehabilitacyjną

Ulga rehabilitacyjna – co to za ulga?

Ulga rehabilitacyjna to możliwość odliczenia od dochodu wydatków na cele rehabilitacyjne i wydatków związanych z ułatwieniem wykonywania czynności życiowych. Dotyczy podatników z niepełnosprawnością lub utrzymujących ich opiekunów.

Kto może skorzystać z ulgi rehabilitacyjnej?

Z ulgi rehabilitacyjnej mogą skorzystać osoby z niepełnosprawnością:

- wobec których orzeczono jeden z trzech stopni niepełnosprawności (znaczny, umiarkowany lub lekki)

- którym przyznano rentę z tytułu częściowej lub całkowitej niezdolności do pracy, rentę szkoleniową lub rentę socjalną

- które nie ukończyły 16. roku życia, wobec których orzeczono niepełnosprawność

- tzw. grupy inwalidzkie (orzeczona niepełnosprawność na podstawie przepisów obowiązujących przed 1998 rokiem)

Z ulgi mogą również skorzystać osoby, które mają na utrzymaniu osobę niepełnosprawną. Czyli współmałżonek, dziecko własne lub adoptowane, pasierb, rodzic, rodzic współmałżonka, rodzeństwo, ojczym, macocha, zięć lub synowa.

Podatnik utrzymujący osobę niepełnosprawną skorzysta z ulgi tylko wtedy, gdy roczne dochody osoby niepełnosprawnej nie przekroczyły 22 546,92 zł w roku 2025 r. (dwunastokrotność renty socjalnej w wysokości obowiązującej w grudniu roku podatkowego). Warto pamiętać, że do dochodów osoby niepełnosprawnej nie zalicza się m.in.:

- świadczenia uzupełniającego

- zasiłku pielęgnacyjnego

- tzw. 13. emerytury

- alimentów na rzecz dzieci

Ważne

Z ulgi rehabilitacyjnej nie skorzysta podatnik, którego dochód roczny nie przekroczył 30 tys. zł. Jest to limit kwoty wolnej od podatku i do tej kwoty nie płacimy w ogóle podatku.

Dowiedz się więcej o dostępnych ulgach podatkowych i sprawdź, czy możesz z nich skorzystać. Ściągnij darmowy ebook, w którym przeprowadzimy Cię przez mechanizmy rozliczania PIT i przybliżymy wszystkie ulgi.

Jakie wydatki można rozliczyć w ramach ulgi rehabilitacyjnej?

W ramach ulgi rehabilitacyjnej wydatki podzielone są na dwie grupy:

- nielimitowane – możesz odliczyć całą kwotę takiego wydatku

- limitowane – możesz odliczyć kwotę, która uwzględnia dany limit

Wydatki nielimitowane w uldze rehabilitacyjnej

W ramach wydatków nielimitowanych możesz odliczyć koszty na:

- adaptację i wyposażenie mieszkania lub budynku mieszkalnego do potrzeb osoby z niepełnosprawnością

- przystosowanie auta

- zakup, naprawę lub najem wyrobów medycznych

- zakup, naprawę lub najem indywidualnego sprzętu, urządzeń i narzędzi niezbędnych w rehabilitacji i ułatwiających wykonywanie czynności życiowych, stosownie do potrzeb, które wynikają z niepełnosprawności

- zakup wydawnictw i materiałów (pomocy) szkoleniowych, stosownie do potrzeb, które wynikają z niepełnosprawności

- płatność za pobyt na turnusie rehabilitacyjnym

- odpłatność za pobyt w zakładzie lecznictwa uzdrowiskowego, zakładzie rehabilitacji leczniczej, zakładzie opiekuńczo-leczniczym, zakładzie pielęgnacyjno-opiekuńczym

- płatność za pobyt opiekuna osoby niepełnosprawnej zaliczonej do I grupy inwalidztwa lub dzieci niepełnosprawnych do 16. roku życia, który przebywa z osobą niepełnosprawną na turnusie rehabilitacyjnym, w zakładzie lecznictwa uzdrowiskowego lub zakładzie rehabilitacji leczniczej

- odpłatność za zabiegi rehabilitacyjne lub leczniczo-rehabilitacyjne

- opiekę pielęgniarską w domu nad osobą niepełnosprawną w okresie przewlekłej choroby uniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osób niepełnosprawnych zaliczonych do I grupy inwalidztwa

- opłacenie tłumacza języka migowego

- kolonie i obozy dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia

- odpłatny przewóz

Wydatki limitowane

Z kolei w ramach wydatków limitowanych możesz odliczyć koszty na:

- zakup leków, które osoba z niepełnosprawnością stosuje stale lub czasowo na zalecenie lekarza. Odliczamy wydatki w wysokości różnicy pomiędzy wydatkami faktycznie poniesionymi w danym miesiącu a kwotą 100 zł

Przykład: Odliczasz nadwyżkę ponad 100 zł w danym miesiącu. Np. w styczniu wydałeś na leki 120 zł, przysługujące odliczenie to 20 zł (120 zł -100 zł = 20 zł).

Ważne

Nie możesz sumować kwot z więcej niż jednego miesiąca. Jeśli wydasz np. 60 zł w styczniu i 60 zł w lutym, nie możesz sumować tych kwot. Mówiąc krócej - skorzystasz z ulgi wyłącznie, kiedy w tym samym miesiącu przekroczysz 100 zł na wydatki.

- zakup pieluchomajtek, pieluch anatomicznych, chłonnych majtek, podkładów, wkładów anatomicznych – maksymalna kwota odliczenia wynosi 2 280 zł

- opłacenie przewodników osób niewidomych zaliczonych do I lub II grupy inwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy inwalidztwa – maksymalna kwota odliczenia wynosi 2 280 zł

- utrzymanie psa asystującego – maksymalna kwota odliczenia w roku podatkowym wynosi 2 280 zł

- używanie samochodu osobowego, stanowiącego własność (współwłasność) osoby niepełnosprawnej lub podatnika mającego na utrzymaniu osobę niepełnosprawną albo dziecko niepełnosprawne, które nie ukończyło 16. roku życia – maksymalna kwota odliczenia w roku podatkowym wynosi 2 280 zł

Jak odliczyć?

W zależności od formy opodatkowania, ulgę odliczysz od:

- dochodu, który jest opodatkowany według skali podatkowej

- przychodu, który jest opodatkowany ryczałtem od przychodów ewidencjonowanych

Dokumentowanie wydatków przy uldze rehabilitacyjnej

Odliczenia możesz dokonać tylko na podstawie odpowiedniej dokumentacji poniesionych wydatków. Takim dowodem może być faktura na osobę niepełnosprawną (lub opiekuna), rachunek, dowód wpłaty na poczcie lub potwierdzenie przelewu bankowego. O ile wynika z nich kto, kiedy, komu, ile oraz za co zapłacił.

Nie musisz dokumentować wydatków limitowanych na:

- opłacenie przewodników osób niewidomych zaliczonych do I lub II grupy inwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy inwalidztwa

- utrzymanie psa asystującego

- używanie samochodu osobowego

Jakie zeznanie złożyć?

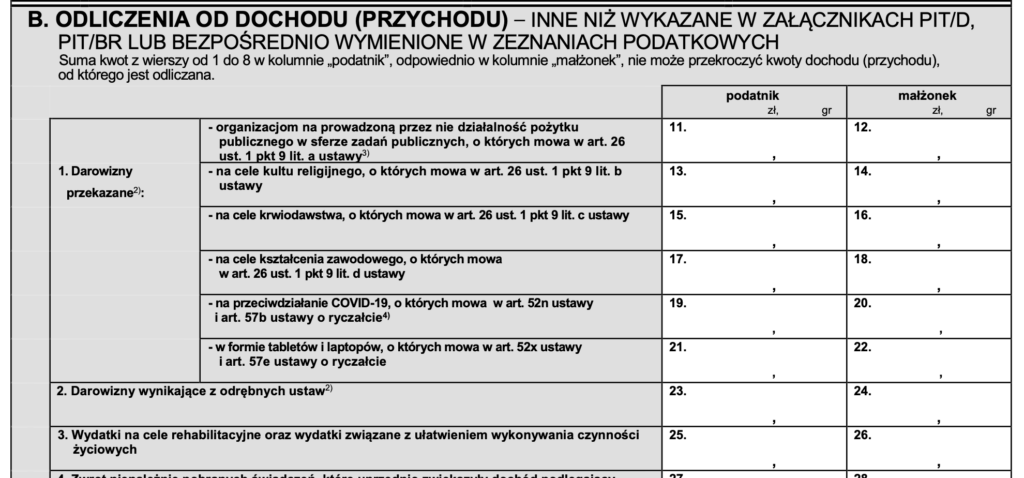

W ramach ulgi rehabilitacyjnej do zeznania rocznego odpowiedniego dla Twoich przychodów (PIT-37, PIT-36 lub PIT-28) dołącz załącznik PIT/O. Wypełnij punkt 3. w części B.

Rozlicz PIT z inFaktem

Z inFaktem rozliczenie PIT staje się proste. Wystarczy, że skorzystasz z naszej pomocy. Możesz to zrobić na 2 sposoby: samodzielnie w aplikacji lub z pomocą księgowego, który rozliczy PIT za Ciebie (nawet, jeśli nie jesteś klientem inFaktu). Sprawdź:

Podsumowanie

Ulga rehabilitacyjna umożliwia osobom z niepełnosprawnością oraz ich opiekunom odliczenie wydatków na cele rehabilitacyjne od dochodu w rocznym zeznaniu PIT. Mogą z niej skorzystać osoby z orzeczoną niepełnosprawnością lub ich opiekunowie, pod warunkiem że roczne dochody osoby niepełnosprawnej nie przekroczyły określonej kwoty.

Wydatki w ramach ulgi dzielą się na nielimitowane (odliczane w pełnej wysokości) i limitowane (podlegające określonym limitom). Do skorzystania z ulgi wymagane jest posiadanie odpowiedniej dokumentacji poniesionych kosztów, jednak nie wszystkie koszty wymagają dokumentowania.

Zeznanie podatkowe związane z ulgą rehabilitacyjną wymaga dołączenia załącznika PIT/O odpowiedniego dla rodzaju opodatkowania.

FAQ – najczęściej zadawane pytania o ulgę rehabilitacyjną

Kto może skorzystać z ulgi rehabilitacyjnej?

Ulga przysługuje osobom z orzeczoną niepełnosprawnością oraz ich opiekunom, jeśli dochody osoby z niepełnosprawnością nie przekraczają określonej kwoty rocznej.

Jakie wydatki można odliczyć w ramach ulgi rehabilitacyjnej?

Można odliczyć wydatki nielimitowane, takie jak koszty adaptacji mieszkania, oraz limitowane, jak zakup leków, zgodnie z obowiązującymi limitami.

Jakie dokumenty są potrzebne do odliczenia ulgi rehabilitacyjnej?

Potrzebne są dokumenty potwierdzające wydatki, takie jak faktury czy dowody wpłat, ukazujące kto, kiedy i jakie koszty poniósł.

Podziel się nim ze znajomymi