Działalność bez rejestracji a działalność nierejestrowana

Jakie są różnice i podobieństwa między działalność nierejestrowaną, a działalnością gospodarcza? W tym wpisie przedstawię relacje – działalność nierejestrowana, a działalność gospodarcza?

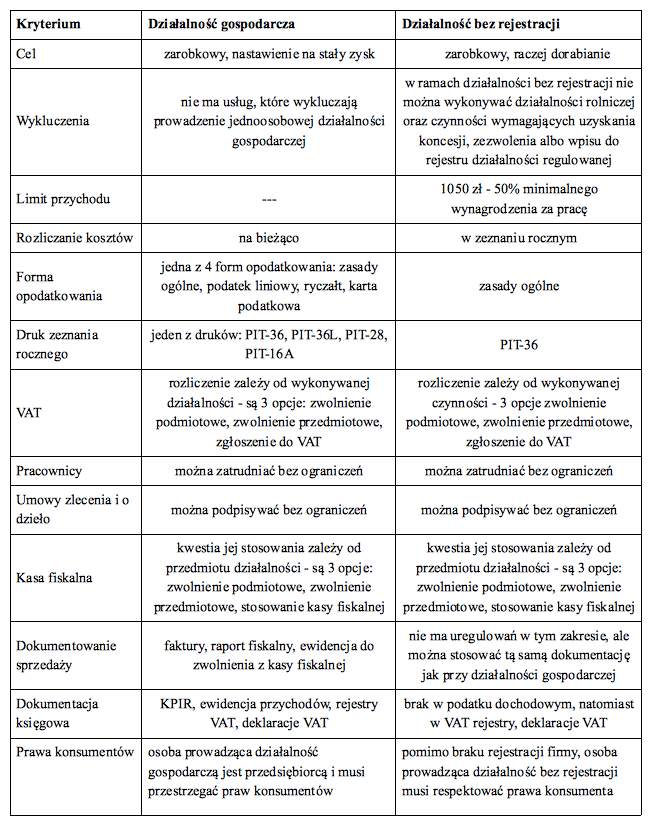

Jest kilka kryteriów według których można dokonać porównania – działalność bez rejestracji, a działalność gospodarczą. Według mnie warto skupić się na formie opodatkowania, składkach ZUS, zeznaniu rocznym, opcji zatrudniania, podatku VAT, kasie fiskalnej, koncesje, respektowanie praw konsumentów.

działalność nierejestrowana

Działalność nierejestrowana to możliwość uzyskiwania przychodu bez konieczności rejestracji działalności gospodarczej. Może ją wykonywać osoba, która w okresie 60 poprzednich miesięcy wcześniej nie prowadziła działalności gospodarczej i której przychody miesięczne będą mniejsze niż 75% minimalnego wynagrodzenia. Działalność nieewidencjonowana może być prowadzona bez ograniczenia czasowego, a ze względu na próg przychodu traktowana jest jako przychód dorywczy, dodatkowy.

Co więcej działalność nierejestrowana może być prowadzona w sposób zorganizowany, ciągły z nastawieniem oczywiście na zysk (limitowany). Można się zastanawiać, ale jak to przecież wcześniej takie działania były określane jako działalność gospodarcza. Otóż tak, obecnie mamy od tego odstępstwo o nazwie działalność nieewidencjonowana, która do przychodu nie przekraczającego w żadnym miesiącu 75% kwoty minimalnego wynagrodzenia pozwala na nierejestrowanie działalności w oparciu o wniosek CEIDG-1.

Działalność gospodarcza

Definicji działalności gospodarczej jest wiele, ja natomiast skupię się na trzech kluczowych, określonych w ordynacji podatkowej i ustawie o PIT oraz ustawie – Prawo przedsiębiorców.

Ordynacja podatkowa określa najbardziej ogólną definicję tego pojęcia. Mianowicie przez działalność gospodarczą należy rozumieć każdą działalność zarobkową w rozumieniu przepisów ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców, w tym wykonywanie wolnego zawodu, a także każdą inną działalność zarobkową wykonywaną we własnym imieniu i na własny lub cudzy rachunek, nawet gdy inne ustawy nie zaliczają tej działalności do działalności gospodarczej lub osoby wykonującej taką działalność – do przedsiębiorców.

Ustawa – Prawo przedsiębiorców, wskazuje że działalnością gospodarczą jest zorganizowana działalność zarobkowa, wykonywana we własnym imieniu i w sposób ciągły.

I na koniec ustawa o PIT, która w swoim zapisie stanowi o tym, że działalność gospodarcza to działalność zarobkową:

- wytwórczą, budowlaną, handlową, usługową,

- polegającą na poszukiwaniu, rozpoznawaniu i wydobywaniu kopalin ze złóż,

- polegającą na wykorzystywaniu rzeczy oraz wartości niematerialnych i prawnych

– prowadzoną we własnym imieniu bez względu na jej rezultat, w sposób zorganizowany i ciągły, z której uzyskane przychody nie są zaliczane do innych przychodów.

W każdej z ustaw podkreśla się, że celem działalności gospodarczej jest osiąganie stałego, zorganizowanego przychodu, w sposób ciągły i we własnym imieniu.

Działalność nierejestrowana, a działalność gospodarcza

Wyżej omówiłam definicję działalności nierejestrowanej oraz działalności gospodarczej, a teraz przejdę do pokazywania podobieństw oraz różnic między tymi dwoma formami uzyskiwania przychodów.

Podziel się nim ze znajomymi