Czy warto generować koszty na koniec roku?

Zbliża się koniec 2018 roku i wielu przedsiębiorców zastanawia się, czy warto generować koszty na koniec roku? W tym opracowaniu, powiem o tym, że warto i czemu. Zapraszam do wpisu.

Czy warto generować koszty na koniec roku?

Jeśli przedsiębiorca ma do zapłaty podatek, to oczywiście że wygenerowanie kosztów jest dla niego korzystne. Koniec roku może być szczególnie dobrym momentem do dodatkowych zakupów, gdyż możemy obniżyć podatek który będzie do wykazania z zeznaniu rocznym.

Przykład 1 – Pan Nowak osiąga miesięczne przychody w wysokości 5000 zł oraz koszty stałe 1000 zł. Przedsiębiorca zastanawia się nad dodatkowym, grudniowym zakupem w wysokości 2500 zł. Rozlicza działalność gospodarczą na zasadach ogólnych. Jak zmieni to wysokość jego podatku za grudzień?

- (5000 – 1000) * 18% = 720 zł → podatek bez dodatkowego kosztu

- (5000 – 1000 – 2500) * 18% = 270 → podatek, gdy poniesiemy dodatkowy koszt

- 720 – 270 = 450 → kwota jaką podatnik zyskuje na podatku

Dla przedsiębiorcy dany wydatek jest tańszy o 450 zł, bo tyle właśnie zaoszczędza na podatku dochodowym.

Koszt, ale też VAT

Poza ujęciem wydatku w kosztach, czynni podatnicy VAT mogą odliczyć VAT z faktury zakupowej. Dla podatnika VAT, dodatkowy koszt oznacza mniejszą kwotę VAT-u do zapłaty do urzędu skarbowego lub wyższą kwotę VAT-u do zwrotu lub do przeniesieniu na kolejny okres rozliczeniowy.

Przykład 2 – Pani Natalia osiąga miesięczne przychody w wysokości 12300 zł (brutto – 23% VAT) oraz koszty stałe 2460 zł. Przedsiębiorca zastanawia się nad dodatkowym, grudniowym zakupem w wysokości 6150 zł(brutto – 23% VAT). Rozlicza działalność gospodarczą na zasadach ogólnych. Jak zmieni to wysokość jej podatków za grudzień?

- 2300 – 460 = 1840 → VAT do zapłaty do US bez dodatkowego kosztu

- 2300 – 460 – 1150 = 1104 → podatek VAT do zapłaty, gdy poniesiemy dodatkowy koszt

- 1840 – 1104 = 736 → o tyle mniej VAT zapłaci podatnik do US

- (10000 – 5000) * 18% = 900 → podatek dochodowy bez dodatkowego kosztu

- (10000 – 5000 – 2000) * 18% = 540 → podatek dochodowy, gdy poniesiemy dodatkowy koszt

- 900 – 540 = 360 → kwota jaką podatnik zyskuje na podatku

- 736+ 360 = 1096 → łączna kwota zysku na podatkach

Dla przedsiębiorcy wydatek jest tańszy o 1096 zł, bo tyle właśnie zaoszczędza na podatkach.

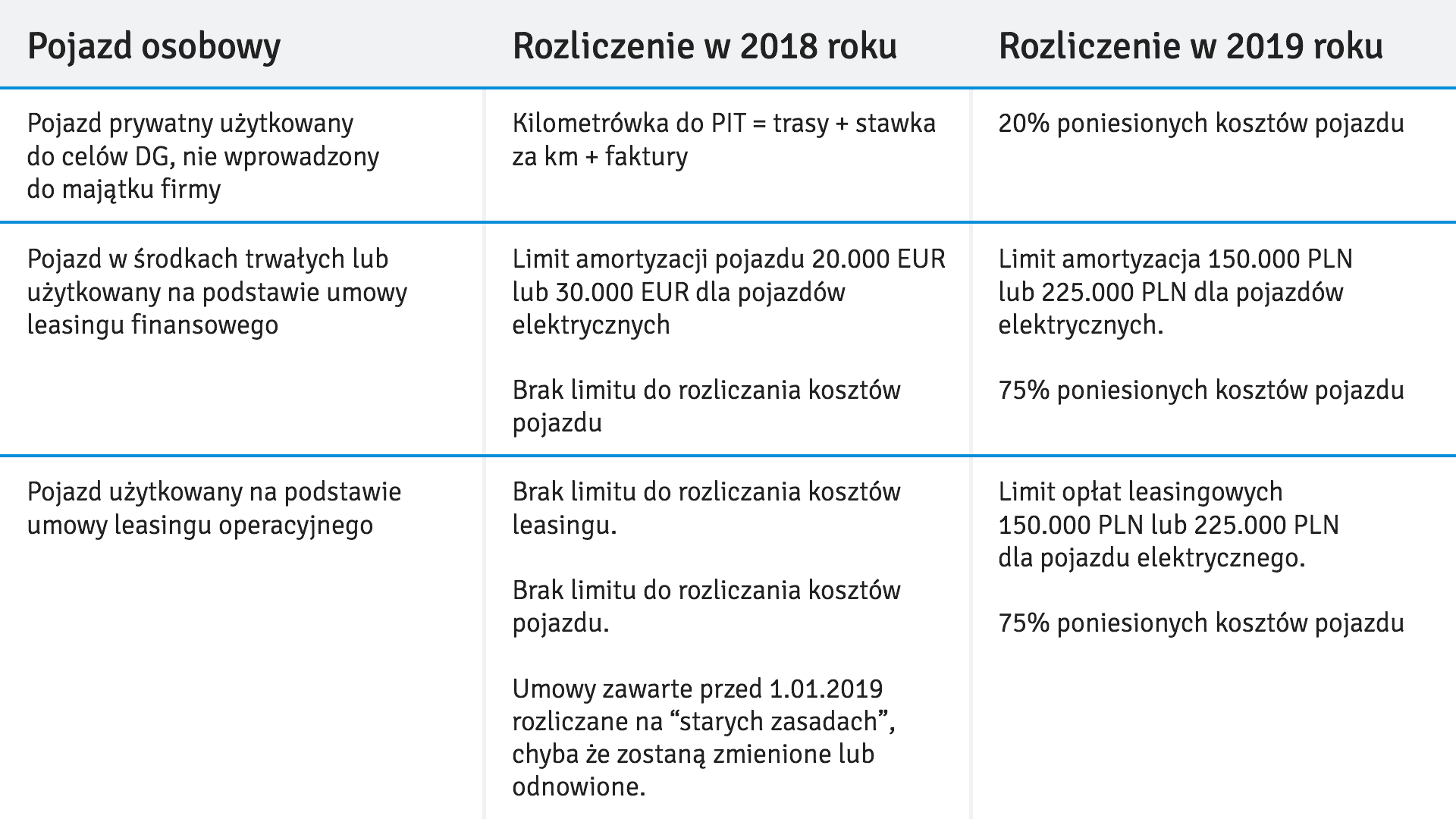

Zmiany w 2019, a koszty na koniec 2018 roku

Ze względy na zmiany w rozliczaniu pojazdów, szczególnie warto na koniec roku generować wydatki związane z pojazdami. Na korzystnych zasadach, bo w pełnej wysokości można ująć zakup, paliwa, naprawy, czy części do pojazdu.

Bardzo rozsądnym jest też opłacenie abonamentów za kolejne okresy usług z których będziemy korzystać przez dłuższy okres czasu np. za usługi Infakt. Korzyści z tego są co najmniej trzy: jedna to że możemy zapomnieć o opłacaniu abonamentu w najbliższych czasie, druga że przy płatności za dłuższy okres jest użytkownikom dawany rabat, a trzecia to zaoszczędzimy na podatku za 2018 r.

Podziel się nim ze znajomymi