Konto OKI 2027 – nowa ulga dla inwestorów i… nowy podatek od aktywów

Sejm przyjął ustawę o Osobistych Kontach Inwestycyjnych, w skrócie OKI. Od 1 stycznia 2027 roku zyski z inwestycji do 100 tys. zł rocznie mają być zwolnione z podatku Belki. Rząd wprowadza też zupełnie nowe rozwiązanie – podatek od aktywów. Czy OKI rzeczywiście przyniesie rewolucję i zachęci Polaków do inwestycji?

Konto OKI – co to znaczy i jak działa?

Osobiste Konto Inwestycyjne to nowy, dobrowolny mechanizm oszczędzania i inwestowania z preferencją podatkową. Obecnie ustawa musi przejść przez Senat i będzie czekać na podpis Prezydenta. O rozwiązaniu pisaliśmy już szerzej w ubiegłorocznym tekście Nowe OKI ze starym podatkiem Belki w tle.

OKI ma obowiązywać od 1 stycznia 2027 roku.

Czym cechuje się Osobiste Konto Inwestycyjne? W dużym skrócie:

- zyski kapitałowe do 100 tys. zł rocznie będą zwolnione z podatku Belki (obecnie 19%)

- zwolnienie dotyczy aktywów inwestycyjnych, czyli akcji, obligacji, ETF-ów denominowanych w złotym oraz funduszy, w których 70% portfela stanowią polskie aktywa

- w przypadku aktywów oszczędnościowych, czyli lokat, obligacji czy funduszy rynku pieniężnego, wspólny podlimit zwolnienia jest niższy i wynosi 25 tys. zł, mieszczący się w ogólnym limicie 100 tys. zł.

Ważne

OKI to rozwiązanie zarówno dla początkujących, jak i zaawansowanych inwestorów. Tego typu konto można będzie otworzyć w banku, biurze maklerskim, firmie ubezpieczeniowej czy dowolnym TFI. Choć inwestor może mieć kilka kont OKI, ustalony limit zwolnienia jest wspólny dla wszystkich rachunków.

OKI – konto z nowym podatkiem od aktywów

OKI to zachęta dla początkujących inwestorów i projekt, który ma pozytywnie wpłynąć na rodzimy rynek kapitałowy. Według szacunków Osobiste Konta Inwestycyjne mogą skierować na Giełdę Papierów Wartościowych nawet ok. 74 mld zł do 2040 roku.

Wielu zainteresowanych tematem zastanawia się jednak, co z inwestycjami powyżej ustalonych progów zwolnienia? Pojawia się tu nowa danina – podatek od aktywów. Ma on niejako zastąpić obowiązujący podatek Belki, ale sama konstrukcja jest dość skomplikowana.

Stawka nowego podatku od aktywów ma odpowiadać 19% stopy referencyjnej NBP z 31 października roku poprzedzającego, nie mniej niż 0,1%. Przy dzisiejszej stopie dawałoby to 0,71%. W pierwszym roku obowiązywania przepisów, czyli w 2027 roku, ustawodawca zdecydował się jednak na sztywną stawkę 0,85%. Co istotne, podatek liczony będzie od średniej wartości aktywów w skali roku, ustalanej na podstawie codziennej wyceny, a nie od wartości maksymalnej czy stanu na koniec roku. Limit zwolnienia ma być corocznie waloryzowany wskaźnikiem inflacji z trzech pierwszych kwartałów roku poprzedniego. To dobra wiadomość, zwłaszcza że dziś zdecydowana większość limitów jest „zamrożona” ustawą.

Piotr Juszczyk

Główny Doradca Podatkowy inFaktu

Przykład

Inwestor z aktywami o wartości 1 000 000 zł. Pierwsze 100 000 zł jest w pełni zwolnione z podatku Belki. Pozostałe 900 000 zł podlega nowemu podatkowi od aktywów, liczonym od średniej wartości portfela w skali roku – w 2027 r. przy stawce 0,85% da to 7650 zł podatku rocznie, a w kolejnych latach przy stawce ok. 0,71% – około 6390 zł rocznie. Co ważne, podatek ten płaci się niezależnie od tego, czy inwestycja przyniosła zysk, czy stratę.

Osobiste Konto Inwestycyjne vs podatek Belki [PRZYKŁAD]

Porównując stare zasady i nowe, czyli OKI, można dojść do wniosku, że projektowane zmiany są korzystniejsze dla inwestorów. To półprawda, ponieważ OKI będzie dawało lepszy wynik, ale jedynie przy dodatnim wyniku inwestycyjnym. Prześledźmy to na konkretnym przykładzie.

Przykład

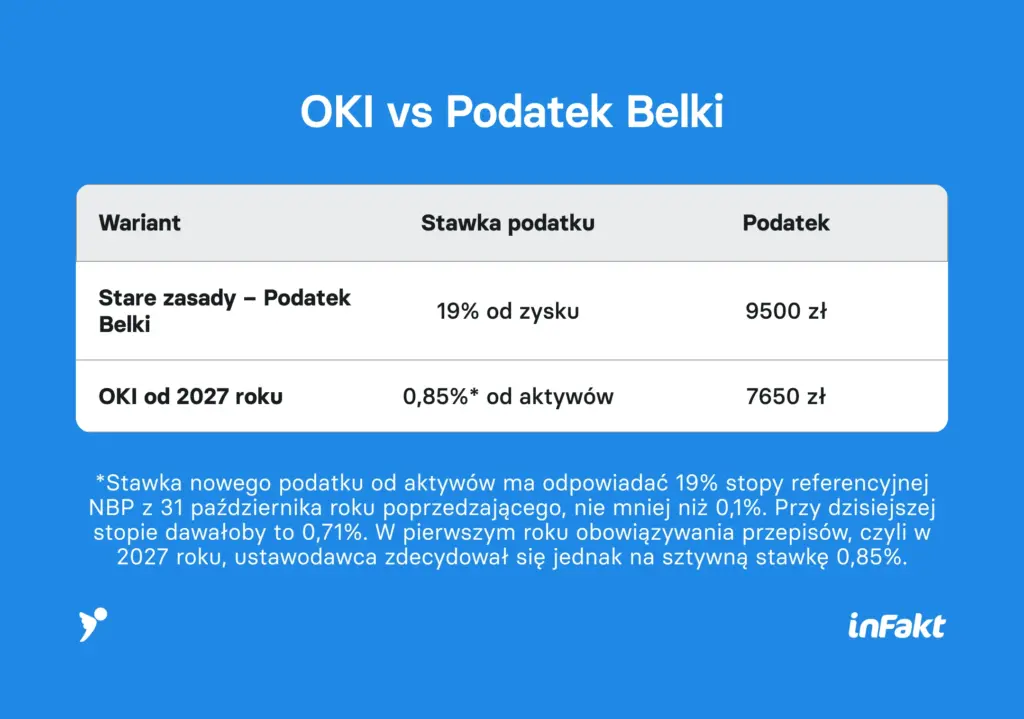

Załóżmy, że inwestor ma 1 000 000 zł aktywów, które w skali roku zarobiły 5%, czyli dały 50 000 zł zysku. Na starych zasadach podatek Belki liczony jest od całego zysku: 50 000 zł x 19% = 9500 zł. Na nowych zasadach podatek od aktywów liczony jest nie od zysku, lecz od wartości portfela powyżej 100 000 zł, czyli od 900 000 zł.

W tym przypadku różnicę w podatkach (OKI vs podatek Belki) obrazuje poniższa grafika:

Co, jeśli portfel wykaże stratę? Gdyby ten sam portfel stracił na wartości, na starych zasadach nie zapłacilibyśmy nic (bo nie ma zysku), a na nowych zasadach i tak trzeba zapłacić 7650 zł podatku od aktywów – gdyż nie zależy on od wyniku inwestycyjnego, lecz od samej wartości portfela.

Osobiste Konto Inwestycyjne – podsumowanie

OKI to krok w dobrym kierunku, lecz nie pozbawiony wad. Świetnie uzupełnia dotychczasowe IKE, IKZE czy PPK. Z drugiej strony niepokojąca jest konstrukcja nowego podatku od aktywów. Tutaj płacisz daninę od samego posiadania majątku, nie od realnych zysków, ale również wtedy, gdy ponosisz stratę.

Dla wytrawnych inwestorów OKI może przynosić realne korzyści, ale warto zwrócić uwagę, że nie dość że podejmujemy ryzyko inwestycyjne, to jeszcze podatkowe. Z drugiej strony przy inwestycjach do 100 tys. zł w 2027 roku możemy spać bezpiecznie pod względem podatkowym.

Piotr Juszczyk

Główny Doradca Podatkowy inFaktu

FAQ – najczęściej zadawane pytania o konto OKI w 2027 roku

Z OKI możesz skorzystać od 1 stycznia 2027 roku. Pamiętaj jednak, że ustawa musi jeszcze przejść przez Senat i zostać podpisana przez Prezydenta. Formalnie Osobiste Konto Inwestycyjne nie jest jeszcze obowiązującym prawem.

Zyski kapitałowe do 100 tys. zł rocznie będą całkowicie zwolnione z 19% podatku Belki. W ramach tego limitu jest podlimit 25 tys. zł na aktywa oszczędnościowe (lokaty, obligacje, fundusze rynku pieniężnego).

Akcje, obligacje, ETF-y denominowane w złotym oraz fundusze, w których co najmniej 70% portfela stanowią polskie aktywa.

W banku, biurze maklerskim, firmie ubezpieczeniowej lub dowolnym TFI.

Tak, ale limit zwolnienia (100 tys. zł) jest wspólny dla wszystkich rachunków – nie multiplikuje się wraz z liczbą kont.

Podlegają nowemu podatkowi od aktywów, który zastępuje podatek Belki dla tej części portfela.

Nie od zysku, a od średniej wartości aktywów w skali roku (na podstawie codziennej wyceny). W 2027 r. stawka sztywna wynosi 0,85%. W kolejnych latach ma wynosić 19% stopy referencyjnej NBP z 31 października roku poprzedniego (nie mniej niż 0,1% – przy dzisiejszej stopie ok. 0,71%).

Tak. To kluczowa różnica względem podatku Belki. Warto pamiętać, że podatek od aktywów płaci się niezależnie od wyniku inwestycyjnego, bo liczony jest od wartości portfela, nie od zysku.

Nie zawsze. Jest korzystniejsze przy dodatnim wyniku inwestycyjnym. W przykładzie z artykułu: 7650 zł podatku od aktywów vs 9500 zł podatku Belki od zysku 50 tys. zł. Przy stracie stare zasady wypadają lepiej. Nie trzeba tu płacić nic, a na nowych zasadach podatek od aktywów i tak się należy.

Tak, limit zwolnienia ma być corocznie waloryzowany wskaźnikiem inflacji z trzech pierwszych kwartałów roku poprzedniego. To odróżnia go od wielu obecnych limitów podatkowych, które są „zamrożone”.

Podziel się nim ze znajomymi