ZUS DRA za część miesiąca

Przedsiębiorca prowadzi działalność od dnia 2 grudnia 2016 r. Jeśli opłaca składki wyłącznie za siebie, to do dnia 10 stycznia musi przesłać druk ZUS DRA. Jakie kwoty na formularzu należy wykazać i w jakiej wysokości należy dokonać wpłaty?

Załóżmy, że dana osoba opłaca składki społeczne wraz z chorobowym oraz składkę zdrowotną. Rozpatrzę dwa przypadki – gdy przedsiębiorca jest na małym i dużym ZUS.

W celu uzupełnienia druku w części I. Dane organizacyjne w polu 01. należy wpisać 2 (oznaczenie, że druk należy złożyć do 10. dnia miesiąca za miesiąc poprzedni). W polu 02. należy wpisać 01 12 2016 (nr 01, bo składana jest deklaracja pierwotna, następnie miesiąc i rok). Pola 03, 04 pozostawiamy puste. W omawianej sytuacji 05 także pozostaje puste.

Część III. Inne informacje pole 01. wpisujemy 1, 02. pozostaje puste, a w polu. 03 podajemy 1,80 %.

- pola 01 i 04 – 104,84

- pola 02 i 05 – 42,97

- pola 03 i 06 – 147,81

- pola 19 i 22 – 13,16

- pola 20 i 23 – 9,67

- pola 21 i 24 – 22,83

- pole 37 – 170,64

Przy dużym ZUS należy wpisać:

- pola 01 i 04 – 459,60

- pola 02 i 05 – 188,36

- pola 03 i 06 – 647,96

- pola 19 i 22 – 57,69

- pola 20 i 23 – 42,38

- pola 21 i 24 – 100,07

- pole 37 – 748,03

Formularz w części V. Zestawienie wypłaconych świadczeń podlegających rozliczeniu w ciężar składek na ubezpieczenia społeczne powinien pozostać pusty.

Moduł VI. Rozliczenie części IV i V, w polu 02 należy wpisać kwotę z IV. 37 czyli 748,03.

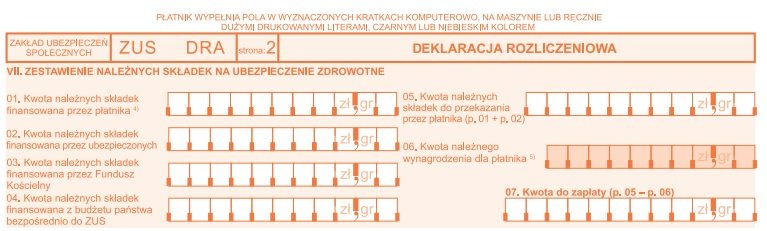

Rozdział VII. Zestawienie należnych składek na ubezpieczenie zdrowotne – w polach 02, 05, 07 wpisujemy kwotę składki zdrowotnej 288,95. Składka zdrowotna jest niepodzielna i zawsze opłaca się ją w pełnej wysokości.

Przedsiębiorca opłacający ZUS od kwoty przynajmniej minimalnego wynagrodzenia, zobowiązany jest do opłacania FP. Kod tytułu ubezpieczenie nie ma znaczenia.

W opisanej przeze mnie sytuacji, gdy przedsiębiorca opłaca minimalny mały ZUS to wówczas FP go nie dotyczy (część VIII pozostaje pusta), natomiast płatnik opłacający za siebie duży ZUS FP musi uregulować i wykazać na DRA. W polach 01 i 03 wpisuje 59,61.

Moduł IX. Zestawienie należnych składek na Fundusz Emerytur Pomostowych pozostawiamy pusty.

- pole 01 kod 05 70 00

- pola 02, 03, 04 kwota 537,10 (555/31*30)

- pole 05 kwota 3210,60

- pole 06 pozostawiamy puste

a dla dużego ZUS:

- pole 01 kod 05 10 00

- pola 02, 03, 04 kwota 2354,52 (2433/31*30)

- pole 05 kwota 3210,60

- pole 06 pozostawiamy puste

Podziel się nim ze znajomymi