Przedsiębiorcy stracą do 20,5 tys. zł na amortyzacji przy leasingu w 2026 r.

Nowe limity amortyzacji samochodów zaskoczą niejednego przedsiębiorcę. Od 2026 roku ustawodawca obniża wybrane progi, co może doprowadzić do realnych strat podatkowych dla tysięcy firm. Co się zmienia?

Stare-nowe zmiany w amortyzacji

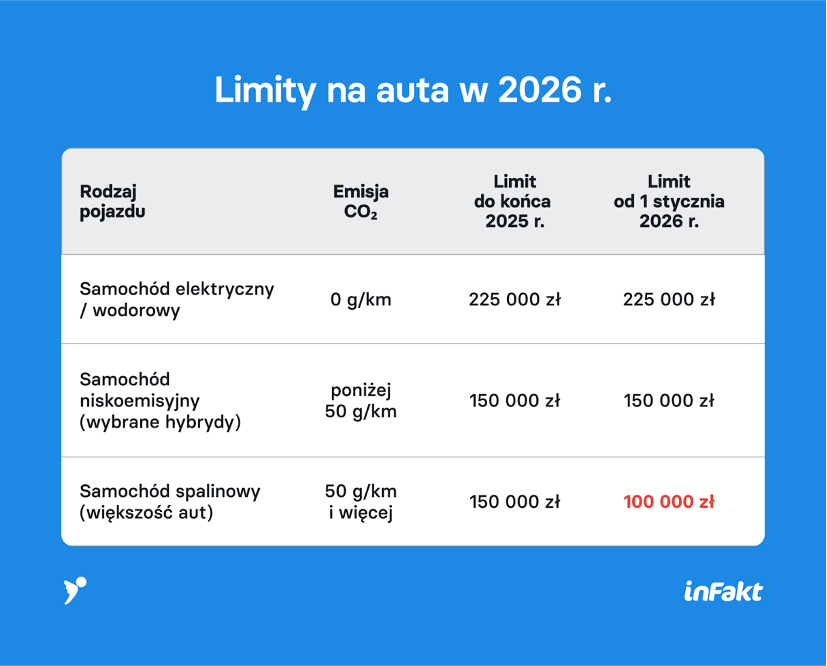

Od 1 stycznia 2026 roku limity wartości samochodów osobowych wliczane w koszty firmowe spadają – będą obniżone ze 150 tys. do 100 tys. zł. Niekorzystne zmiany dotyczą aut spalinowych. W przypadku coraz popularniejszych elektryków limit pozostaje bez zmian (do 225 tys. zł).

Co ciekawe, nadchodzące zmiany nie są nowością.

Obniżenie limitów zapisano już w ustawie z 2021 roku dotyczącej elektromobilności i paliw alternatywnych. Mechanizm został wprowadzony niejako „po cichu” – w czasie, gdy uwagę opinii publicznej koncentrował Polski Ład.

Piotr Juszczyk

Główny Doradca Podatkowy inFaktu

Księgowi inFaktu rozliczą nie tylko samą działalność, ale Twój leasing, najem czy kredyt. Sprawdź!

Realne straty? Nawet do 20,5 tys. zł

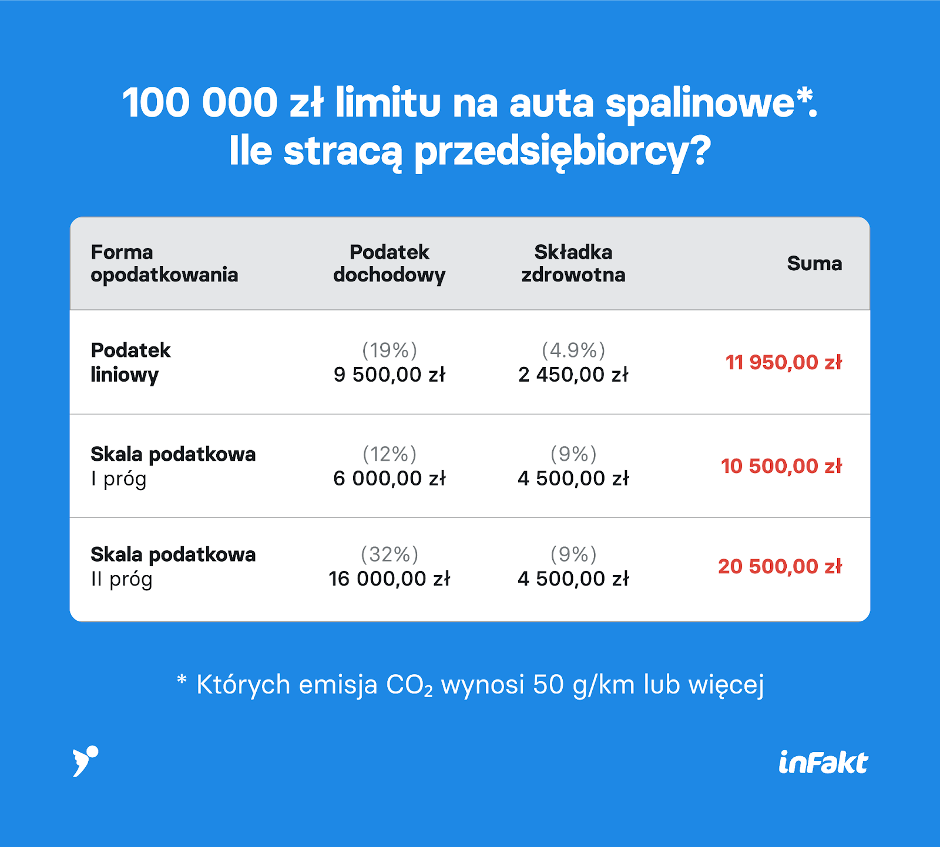

Obniżenie limitów amortyzacji samochodów osobowych to konkretne straty dla firm. W skrajnych przypadkach kwoty sięgają 20,5 tys. zł.

Ceny samochodów wzrosły w ostatnich latach nawet o 100%, natomiast limity odliczeń nie są waloryzowane. Co więcej, będą drastycznie okrojone. Jeżeli ustawodawca chce wspierać rozwój elektromobilności, powinien to robić innymi instrumentami – nie przez karanie użytkowników aut spalinowych, których zakup i eksploatacja nadal są dla wielu firm bardziej dostępne.

Piotr Juszczyk

Główny Doradca Podatkowy inFaktu

Amortyzacja w 2026 roku – przykład

Zmiany warto zilustrować konkretnym przykładem. Jeżeli po 1 stycznia 2026 roku przedsiębiorca zdecyduje się na zakup samochodu spalinowego za 250 tys. zł, to w kosztach uzyskania przychodu może ująć tylko 100 tys. zł. Jeżeli po kilku latach sprzeda pojazd za 150 tys. zł – zapłaci podatek dochodowy od całej tej kwoty, mimo że auto sprzedał taniej, niż kupił.

Na podatku liniowym odliczy 19 tys. zł, ale od sprzedaży zapłaci 28,5 tys. zł podatku.

De facto przedsiębiorca ponosi stratę.

Skoro istnieje limit ujmowania wydatków w kosztach, to logiczne byłoby wprowadzenie analogicznego ograniczenia przy przychodzie ze sprzedaży. Niestety – wygranym w tym przypadku będzie wyłącznie fiskus.

Piotr Juszczyk

Główny Doradca Podatkowy inFaktu

Problematyczny leasing

Nowe przepisy uderzają również w leasingobiorców.

Według założeń ustawy raty leasingowe po 1 stycznia 2026 roku – nawet w przypadku umów zawartych wcześniej – będą rozliczane według nowego limitu.

Co to oznacza w praktyce? Jeżeli przedsiębiorca zdecyduje się na leasing w 2025 roku na auto warte 180 tys. zł, do końca roku odliczy raty proporcjonalnie do limitu 150 tys. zł.

Od 1 stycznia 2026 roku limit zmniejszy się. Firma odliczy zaledwie do 100 tys. zł.

To niekorzystna zmiana dla tysięcy przedsiębiorców, którzy posiłkują się zewnętrznym finansowaniem. A jest ich sporo.

Według danych Związku Polskiego Leasingu w całym 2024 roku zanotowano aż 25% wzrost finansowania na pojazdy lekkie (łącznie 60,4 mld zł), a w samym I kwartale 2025 roku leasing na pojazdy lekkie wzrósł o 4,5% (15 mld zł).

Sprawdź, ile zaoszczędzisz na podatkach. Skorzystaj z naszego kalkulatora auta w leasingu!

Zmiany w amortyzacji 2026 – czy to pewne?

Nowe limity amortyzacji, które mogą obciążyć przedsiębiorców, nie weszły jeszcze w życie. To oznacza, że Ministerstwo Finansów ma czas na zmianę niekorzystnych przepisów, a nawet wycofanie się z nich.

Dlaczego to ważne? Przykładowo, jeśli kwestia leasingu nie zostanie doprecyzowana, mogą nam grozić masowe korekty kosztów zgłaszane przez przedsiębiorców. To krótka droga do sporów z urzędami skarbowymi i problemami z rozliczeniem.

Firmy muszą mieć pewność, jak rozliczać zawarte już umowy leasingowe.

Piotr Juszczyk

Główny Doradca Podatkowy inFaktu

Zachęcamy do śledzenia zmian z inFaktem. Będziemy na bieżąco informować, które przepisy wejdą w życie.

Podsumowanie

Od 1 stycznia 2026 roku wejdą w życie przepisy ograniczające możliwość zaliczania do kosztów uzyskania przychodu pełnej wartości samochodów spalinowych. Limit amortyzacji zostanie obniżony z 150 tys. zł do 100 tys. zł. Obniżenie limitów oznacza realne straty podatkowe – nawet 20,5 tys. zł. Co ważne, zmiany obejmą także umowy leasingowe zawarte przed 2026 rokiem.

FAQ – Najczęściej zadawane pytania o zmiany w amortyzacji samochodów 2026

Na czym polega zmiana w amortyzacji aut od 2026 roku i czym skutkuje?

Od 1 stycznia 2026 r. limit wartości auta spalinowego, który można zaliczyć do kosztów uzyskania przychodu, spadnie ze 150 tys. zł do 100 tys. zł. Dla aut elektrycznych limit pozostaje na poziomie 225 tys. zł. To oznacza, że przedsiębiorcy zapłacą wyższy podatek – w skrajnych przypadkach strata podatkowa może wynieść nawet 20,5 tys. zł.

Czy zmiany w amortyzacji aut obejmą również leasing?

Tak. Zgodnie z aktualnym brzmieniem przepisów, od 2026 r. nowy limit 100 tys. zł będzie dotyczył również rat leasingowych – nawet w przypadku umów zawartych wcześniej, np. w 2025 roku.

Czy obniżenie limitu dotyczy także samochodów elektrycznych?

Nie. Limit dla samochodów elektrycznych pozostaje bez zmian i wynosi 225 tys. zł.

Jak uniknąć straty na amortyzacji?

Nie ma prostego rozwiązania – warto jednak rozważyć przyspieszenie decyzji zakupowych jeszcze przed 2026 rokiem, a także śledzić komunikaty Ministerstwa Finansów oraz opracowania inFaktu. W przypadku leasingu – niektóre formy mogą oferować ochronę przed zmianami, ale wymagają indywidualnej analizy.

Podziel się nim ze znajomymi