Rozliczenie faktury korygującej w PIT i VAT

Od 1 stycznia 2016 roku wprowadzone zostały zmiany w podatku dochodowym dotyczące rozliczania faktur korygujących przychodowych i kosztowych. W poniższym artykule opisane zostanie rozliczenie faktury korygującej w PIT i VAT. Zapraszam do wpisu!

Faktura korygująca – podstawowe informacje

Jak wynika z art. 106j ustawy o podatku VAT, podatnik jest zobowiązany do wystawienia faktury korygującej w przypadku:

- udzielenia obniżki ceny w formie rabatu,

- udzielenia opustów i obniżek cen,

- dokonania zwrotu podatnikowi towarów i opakowań,

- dokonania zwrotu nabywcy całości lub części zapłaty,

- podwyższenia ceny lub stwierdzenia pomyłki w cenie, stawce, kwocie podatku lub w jakiejkolwiek innej pozycji faktury.

Dodatkowo faktura korygująca powinna zawierać więcej elementów, niż zwykła faktura VAT. Faktura korygująca powinna dodatkowo zawierać następujące informacje:

- wyraz „Faktura korygująca” albo „Korekta”,

- numer kolejny oraz datę jej wystawienia,

- dane zawarte w fakturze, której dotyczy faktura korygująca,

- przyczynę korekty,

- jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego – odpowiednio kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej,

- w przypadkach innych niż wskazane w punkcie powyższym – prawidłową treść korygowanych pozycji.

Faktura korygująca – w jaki sposób należy wystawić?

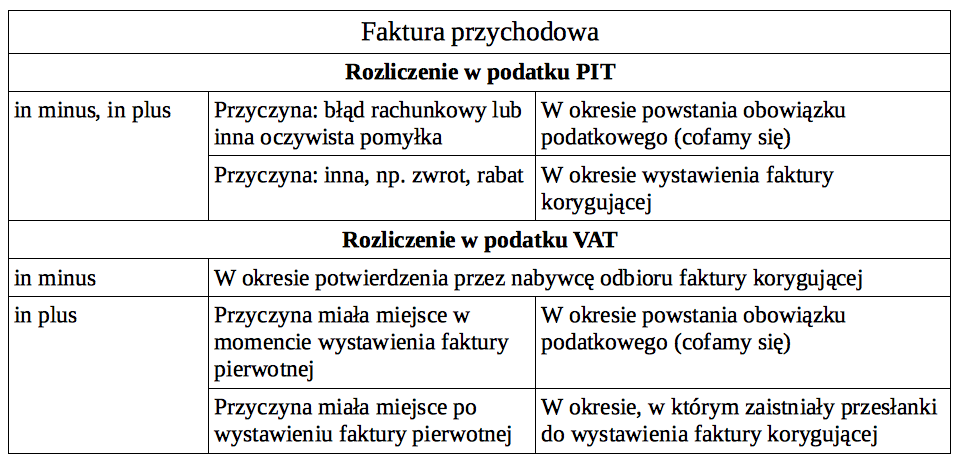

Faktura korygująca przychodowa

Rozliczenie w podatku PIT

W podatku dochodowym od osób fizycznych kwestia rozliczania faktur korygujących została uproszczona w styczniu 2016 roku. Ujmowanie faktur korygujących przychodowych uzależnione jest od przyczyny korekty. Ma to zastosowanie do faktur korygujących in plus (zwiększających) oraz in minus (zmniejszających).

Powód korekty: błąd rachunkowy lub inna oczywista pomyłka

Fakturę korygującą należy ująć w dacie powstania obowiązku podatkowego (należy się cofnąć do okresu, w który została wystawiona faktura pierwotna).

Powód korekty: inny, np. zwrot, rabat

Fakturę korygującą należy ująć w okresie rozliczeniowym, w którym faktura korygująca została wystawiona.

Rozliczenie w podatku VAT

Korekta zmniejszająca (in minus)

Jak wynika z art.29a ust. 13-14 ustawy o VAT, w przypadku udzielenia rabatu, opustów i obniżek, dokonania zwrotu lub zawyżenia kwoty podatku obniżenia podstawy opodatkowania dokonuje się pod warunkiem posiadania przez podatnika, uzyskanego przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy, w którym nabywca towaru lub usługobiorca otrzymał fakturę korygującą, potwierdzenia otrzymania faktury korygującej przez nabywcę towaru lub usługobiorcę, dla którego wystawiono fakturę. Uzyskanie potwierdzenia otrzymania przez nabywcę towaru lub usługobiorcę faktury korygującej po terminie złożenia deklaracji podatkowej za dany okres rozliczeniowy uprawnia podatnika do uwzględnienia faktury korygującej za okres rozliczeniowy, w którym potwierdzenie to uzyskano.

Korekta zwiększająca (in plus)

Powód korekty: błąd rachunkowy lub inna oczywista pomyłka

Fakturę korygującą należy ująć w okresie powstania obowiązku podatkowego (należy się cofnąć do okresu, w który została wystawiona faktura pierwotna).

Powód korekty: inny, np. zwrot, rabat

Fakturę korygującą należy uwzględnić w okresie rozliczeniowym, w którym zaistniały przesłanki do wystawienia faktury korygującej.

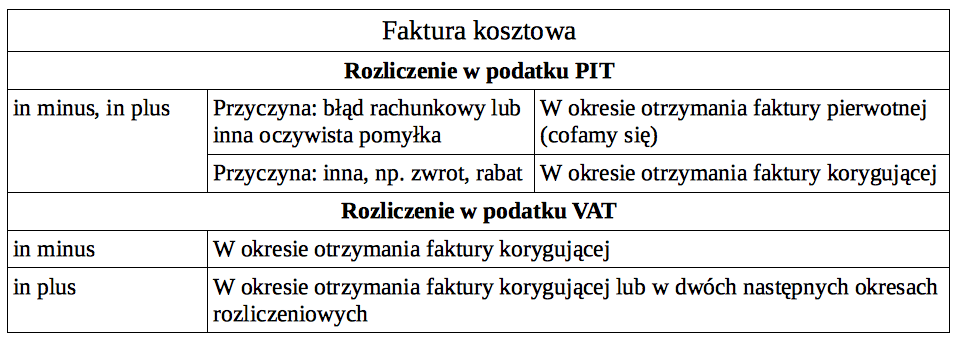

Faktura korygująca kosztowa

Rozliczenie w podatku PIT

Ujmowanie faktur korygujących kosztowych uzależnione jest od przyczyny korekty. Ma to zastosowanie do faktur korygujących in plus (zwiększających) oraz in minus (zmniejszających).

Powód korekty: błąd rachunkowy lub inna oczywista pomyłka

Fakturę korygującą należy ująć w dacie otrzymania faktury pierwotnej (należy się cofnąć do okresu, w który została wystawiona faktura pierwotna).

Powód korekty: inny, np. zwrot, rabat

Fakturę korygującą należy ująć w okresie otrzymania faktury korygującej.

Rozliczenie w podatku VAT

Korekta zmniejszająca (in minus)

Zgodnie z art. 86 ust. 19a ustawy o podatku VAT, nabywca towaru lub usługi, który otrzymał fakturę korygująca jest zobowiązany do zmniejszenia kwoty podatku naliczonego w rozliczeniu za okres, w którym tę fakturę korygującą otrzymał.

Korekta zwiększająca (in plus)

W przypadku otrzymania faktury korygującej zwiększającej kwotę podatku naliczonego, podatnik dokonuje korekty w miesiącu otrzymania faktury korygującej lub w dwóch następnych okresach rozliczeniowych.

Dla lepszego zobrazowania powyższych informacji, zebrane one zostały w postaci tabelarycznej.

Podziel się nim ze znajomymi