Jak korzystnie wykupić samochód z leasingu, aby odliczyć jak najwyższy VAT?

Według ogólnej zasady, zakup samochodu osobowego „na firmę” pozwala odliczyć 60% VAT-u (nie więcej niż 6 tys. zł). Leasing oraz wykup mogą jednak pozwolić na odliczenie maksymalnie aż 12 tys. zł VAT. Jak tego dokonać?

Leasing operacyjny, czyli usługa

Leasing operacyjny to forma wynajmu, czy też dzierżawy, w której właścicielem zakupionego składnika majątku – w naszym przypadku samochodu – pozostaje leasingodawca. Przedsiębiorca, który korzysta z leasingu (leasingobiorca), w pewnym sensie wynajmuje ten samochód.

Oznacza to, że może z niego korzystać po wniesieniu opłaty wstępnej (czynszu inicjacyjnego) i opłacaniu określonego w umowie czynszu (raty leasingowej) dokumentowanego fakturami (przez określony okres).

W tej opcji kosztami przedsiębiorcy są:

- faktury za raty leasingowe,

- wydatki związane z użytkowaniem samochodu (np. paliwo, części zamienne, itd.).

Amortyzacja nie jest kosztem w leasingu operacyjnym (w przeciwieństwie do zakupu w leasingu finansowym lub na kredyt).

Analogicznie jest w przypadku możliwości odliczenia VAT – przedsiębiorca odlicza VAT z faktur za raty leasingowe, a także w związku z wydatkami na samochód, które dają takie prawo. Z rat leasingowych można jednak odliczyć tylko 60% VAT-u – ogółem maksymalnie 6000 zł. Pozostały, nieodliczony VAT ujmuje się w kosztach uzyskania przychodu.

Wykup samochodu, czyli dostawa towaru

W polskich przepisach leasing operacyjny traktowany jest jak usługa. Przedsiębiorca wybierający leasing może – ale nie musi – wykupić samochód po upływie umowy o leasing. W umowie leasingowej może zostać określony sposób wyliczenia kwoty, za którą jest możliwy wykup samochodu. Jeśli przedsiębiorca zdecyduje się na wykup, może okazać się to korzystne, o ile wybrał wariant leasingu w którym potencjalna kwota wykupu jest wysoka. A zatem nie może to być np. wykup za 1%.

Jak łatwo się domyślić, wykup traktowany jest jak dostawa towaru, a nie jak usługa. Oznacza to, że umowę leasingu można traktować odrębnie od umowy kupna-sprzedaży, którą w istocie jest wykup. Skoro zatem następują dwie odrębne transakcje, przedsiębiorca ma prawo odliczyć 60% VAT-u (maksymalnie 6000 zł) dwukrotnie – najpierw w związku z ratami leasingowymi, a drugi raz w związku z wykupem.

Niewątpliwie sprawa ta wzbudza kontrowersje. Została jednak zinterpretowana właśnie w taki sposób przez Izbę Skarbową w Katowicach w interpretacji indywidualnej IBPP2/443-709/11/Abu oraz Izbę Skarbową w Poznaniu, w orzeczeniu ILPP2/443-29/11-4/MR.

Podobnie jak w przypadku rat leasingowych, kwota nieodliczonego VAT-u związana z wykupem jest kosztem. Po wykupie, samochód staje się środkiem trwałym i można go amortyzować na standardowych zasadach oraz nadal rozliczać związane z nim wydatki.

Sposób finansowania kupna

Przy okazji warto wspomnieć, że taka sytuacja nie jest możliwa, gdy samochód kupowany jest z wykorzystaniem leasingu finansowego, czy kredytu motoryzacyjnego. W obu przypadkach właścicielem samochodu pozostaje wówczas przedsiębiorca (nabywca), zaś leasingodawca lub bank to tylko instytucje finansujące daną transakcję.

Warto zatem wziąć ten fakt pod uwagę przed zakupem samochodu, rozważając opłacalność leasingu operacyjnego i kredytu.

Szerszą analizę opłacalności ofert leasingowych przedstawimy wkrótce na blogu inFaktu.

Leasing w inFakcie

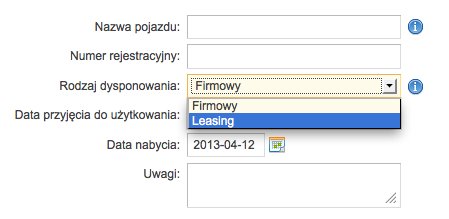

inFakt ułatwia rozliczanie VAT-u z faktur za raty leasingowe oraz wydatków związanych z leasingowanym samochodem. W tym celu należy skorzystać z funkcji Zakup pojazdu osobowego – tej samej, którą w inFakcie wprowadza się do majątku firmy samochody kupione np. za gotówkę. Trzeba tylko pamiętać, aby w opcji Rodzaj dysponowania wybrać opcję „Leasing”.

Następnie wydatki związane z leasingowanym samochodem wprowadza się funkcjami:

- Koszty leasingu (raty leasingowe),

- Koszty paliwa,

- Koszty pojazdu (inne wydatki, np. części zamienne, serwis).

Jest to o tyle wygodne, że dodanie do kosztów raty leasingowej jest poprawnie rozliczane pod względem VAT w automatyczny sposób. inFakt odlicza tyle VAT-u, ile przysługuje według polskich przepisów.

Po wykupie leasingowanego samochodu należy go usunąć z inFaktu i wprowadzić ponownie, korzystając z tej samej opcji Zakup pojazdu osobowego z tym że rodzaj dysponowania to wówczas „Firmowy”. inFakt automatycznie rozliczy wówczas jego amortyzację na podstawie podanej kwoty z faktury zakupu i stawki amortyzacyjnej, a także odliczy tyle VAT-u, ile przedsiębiorcy przysługuje.

Podziel się nim ze znajomymi