Układ funkcjonalny kosztów – jak ewidencjonować koszty? Przykłady

W jednostce koszty mogą być ewidencjonowane w układzie rodzajowym, funkcjonalnym oraz mieszanym. Jak w praktyce wygląda ewidencjonowanie kosztów w księgach handlowych w układzie funkcjonalnym?

Sposoby ewidencjonowania kosztów zostały opisane w tym artykule. Wymienione transakcje zostaną zaksięgowane w układzie funkcjonalnym.

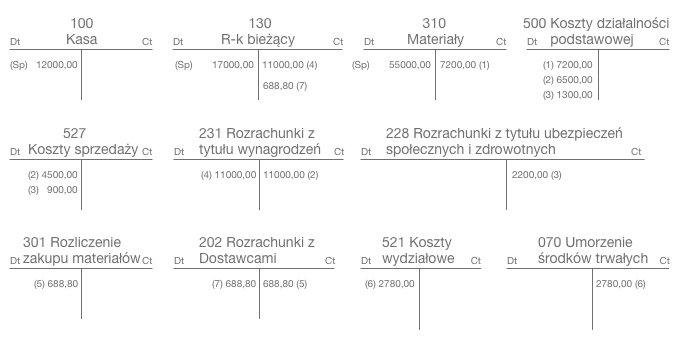

Stan wybranych kont na dzień 06.05.201X w spółce „ABC” wyglądał następująco:

Spis treści

- Kasa (100) – 12 000 zł (Dt)

- Rachunek bieżący (130) – 17 000 zł (Dt)

- Materiały (310) 55 000 zł (Dt)

W miesiącu maj miały miejsce następujące operacje:

- Wydano z magazynu materiały do produkcji: 7 200 zł

- Ujęto w liście płac wynagrodzenia pracowników: 11 000 zł w tym:

- Wynagrodzenie pracowników sprzedaży 4500 zł

- Wynagrodzenie pracowników produkcji 6500 zł

- Zaksięgowano narzuty na wynagrodzenia (20%) w tym:

- Narzut na wynagrodzenia pracowników sprzedaży 900 zł

- Narzut na wynagrodzenia pracowników produkcji 1300 zł

- Wypłacono wynagrodzenia pracownikom: 11 000 zł

- Otrzymano fakturę nr 1 za zakup 160 szt. materiału „X”, cena 3,50 netto za sztukę, VAT 23%

- Zaksięgowano miesięczny odpis amortyzacyjny zgodny z planem amortyzacji 2780 zł

- Uregulowano przelewem fakturę nr 1

Układ funkcjonalny

Spodobał Ci się ten artykuł?

Podziel się nim ze znajomymi

Podziel się nim ze znajomymi

Piotr Ciszewski

Specjalista ds. podatków zajmujący się tematyką podatku od towarów i usług. Obecnie wspiera księgowych i przedsiębiorców na szkoleniach, podczas webinarów oraz w publikowanych artykułach na blogach inFakt. Interesuje się kryptowalutami, transakcjami zagranicznymi oraz specyficznymi rozliczeniami VAT.