Jak wziąć samochód osobowy w leasing?

Wstęp

Leasing to coraz popularniejszy sposób finansowania zakupu samochodu osobowego. Może ubiegać się o niego każdy, kto prowadzi działalność gospodarczą. Nie ma tutaj znaczenia typ prowadzonej działalności oraz branża, w której działa przedsiębiorca. Podejmując decyzję o wyborze leasingu jako sposobie sfinansowania zakupu samochodu, warto zaznajomić się ze wszystkimi aspektami, które mają wpływ na jego rozliczenie. Porusza je właśnie ten eBook!Przeczytaj eBook “Jak wziąć samochód osobowy w leasing?” i dowiedz się:

- Czym różni się leasing operacyjny od finansowego?

- Jak wygląda odliczanie VAT-u i rozliczenie kosztów?

- Co się dzieje w momencie kradzieży pojazdu?

- Jak długo trzeba prowadzić firmę, żeby wziąć samochód w leasing?

- Jak wygląda wykup samochodu z leasingu?

1. Leasing – operacyjny czy finansowy?

Leasing to jedna z podstawowych form finansowania zakupu samochodu przez polskich przedsiębiorców. To pewna forma wypożyczenia auta przez przedsiębiorcę od firmy leasingowej na uzgodnionych warunkach. Rozróżnia się 2 rodzaje leasingu:Leasing operacyjny

Zgodnie z polskimi przepisami leasing operacyjny traktowany jest jak usługa. W tym modelu przedsiębiorca w pewnym sensie wynajmuje samochód od leasingodawcy, który w dalszym ciągu pozostaje jego właścicielem. Przedsiębiorca wnosi jednorazową opłatę wstępną (czynsz inicjalny), a następnie opłaca faktury za raty leasingowe przez określony okres czasu. Po jego upływie samochód można zazwyczaj wykupić za określoną kwotę bądź procent jego wartości. W leasingu operacyjnym przedsiębiorca-leasingobiorca nie dokonuje odpisów amortyzacyjnych (tzn. nie zapisuje w kosztach stopniowo samej wartości pojazdu) – robi to leasingodawca.Leasing finansowy

W przypadku leasingu finansowego samochód zalicza się do majątku przedsiębiorcy i to on dokonuje odpisów amortyzacyjnych – właścicielem samochodu w dalszym ciągu pozostaje jednak firma leasingowa. Przedsiębiorca staje się właścicielem pojazdu z dniem opłacenia ostatniej raty leasingowej (chyba że umowa przewiduje inne opcje). Samochód może wykorzystywać dalej w firmie lub sprzedać. Obie opcje różnią się także minimalnym czasem na jaki musi być podpisana umowa. W leasingu operacyjnym minimalny okres to 2 lata – nie ma ograniczeń do czasu maksymalnego. W leasingu finansowym strony mogą dowolnie ustalić czas trwania umowy. O szczegółach umowy leasingowej piszemy w rozdziale 3. Wśród polskich przedsiębiorców większą popularnością cieszy się leasing operacyjny.Leasing a podatek VAT

Istotną kwestią jest również możliwość odliczenia podatku VAT. Przedsiębiorca, który zdecyduje się na leasing samochodu osobowego (o masie poniżej 3,5 tony) może odliczyć 50% lub 100% VAT od każdej raty leasingowej. Zależy to jednak od sposobu użytkowania pojazdu. Zgodnie z przepisami właściciel firmy odliczy:- 50% VAT – jeśli używa samochodu w tzw. systemie mieszanym, czyli zarówno na cele firmowe i prywatne,

- 100% VAT – jeśli pojazd służy mu jedynie w działalności gospodarczej.

- zgłoszenie pojazdu na formularzu VAT-26 do właściwego urzędu skarbowego,

- prowadzenie ewidencji przebiegu pojazdu dla celów podatku VAT, jest to tzw. kilometrówka do VAT,

- wprowadzenie regulaminu użytkowania pojazdu wewnątrz firmy.

1. Operacyjny

Jeśli chodzi o leasing operacyjny, przedsiębiorca może odliczyć VAT z kolejno otrzymywanych od leasingodawcy faktur (50% lub 100% według powyższych zasad). Na początku za opłatę wstępną, później za raty leasingowe i inne opłaty wynikające z umowy.2. Finansowy

W przypadku leasingu finansowego odliczenia VAT dokonuje się na podstawie faktury wystawionej na całą wartość samochodu. Przedsiębiorca nie musi kwoty widniejącej na fakturze płacić jednorazowo w całości, natomiast już na początku pojawia się konieczność zapłaty całej wartości podatku VAT z tej faktury, który można wówczas odliczyć (jednorazowo). Przedsiębiorca otrzymuje następnie jedynie harmonogram spłat rat. Możliwość zaliczenia w koszty uzyskania przychodu dotyczy tylko części odsetkowej raty. W przypadku wykorzystania samochodu w systemie mieszanym (50%), nieodliczony VAT powiększa wartość początkową samochodu, czyli podlega amortyzacji. W przypadku leasingu finansowego VAT zostanie odliczony szybciej niż dzieje się to w leasingu operacyjnym, gdzie jest on odliczany sukcesywnie. Jednak w leasingu operacyjnym jest szansa na odliczenie więcej VAT-u, jeśli przedsiębiorca zdecyduje się na wykup.Czasami VAT można odliczyć dwukrotnie

Istnieje jednak sposób na odliczenie wyższej kwoty VAT, który dotyczy leasingu operacyjnego i wynika z faktu, że okres leasingu jest traktowany przez przepisy jako usługa, a wykup jako dostawa towarów. Dzięki temu przedsiębiorca ma prawo dwukrotnie odliczyć VAT– najpierw w związku z ratami leasingowymi, a później w związku z wykupem. Niektórzy przedsiębiorcy specjalnie decydują się na podwyższenie kwoty wykupu pojazdu, aby dzięki temu móc odliczyć jak najwięcej VAT-u.2. Co wziąć pod uwagę decydując się na leasing?

Samochód w firmie to niejednokrotnie po prostu konieczność. Nie mając wystarczającej gotówki na jego zakup można zastanowić się nad innym sposobem finansowania. Poza leasingiem jest nim kredyt bankowy. Najczęściej banki lub inne instytucje finansowe udzielające kredytu pokrywają 100% kosztów zakupu pojazdu. Procedura uzyskania kredytu bankowego jest znacznie bardziej skomplikowana, a ocena zdolności kredytowej bardziej rygorystyczna, niż ma to miejsce w przypadku leasingu. Dodatkowo leasing postrzegany jest jako korzystniejszy ze względu na podatki. Jeśli przedsiębiorca bierze kredyt na samochód, to VAT od zakupu rozlicza jednorazowo, tak jak w leasingu finansowym. W leasingu operacyjnym VAT jest rozliczany natomiast co miesiąc na podstawie faktury za ratę.Wybierając między kredytem a leasingiem należy pokusić się o gruntowne przeliczenie korzyści finansowych.Ponadto leasing, to dość elastyczna forma finansowania. Można ustalić wysokość rat leasingowych oraz cenę wykupu. Przedsiębiorca ma tutaj również możliwość wyboru – mniejsze raty miesięczne, ale droższy wykup lub wyższe raty, a tańszy wykup. Wśród przewag leasingu nad kredytem wymienia się także jego większą dostępność dla firm z niewielkim stażem rynkowym lub dopiero rozpoczynających działalność.

Leasing jest bardzo opłacalną formą zakupu samochodu

Ile trzeba prowadzić firmę, żeby wziąć auto w leasing?

Możliwość wzięcia samochodu w leasing ma nawet świeżo upieczony przedsiębiorca. Często jedynym warunkiem jest przedstawienie dokumentów rejestrowych firmy oraz dokonanie opłaty wstępnej. Wpłata jest zazwyczaj wyższa niż w przypadku firm dłużej działających na rynku, stanowi bowiem dla leasingodawcy formę rekompensaty za większe ryzyko. Opcja „auto już w pierwszym dniu prowadzenia działalności” nie jest jednak dostępna u wszystkich leasingodawców. Część z nich wymaga minimum kliku miesięcy działania na rynku.Czy można wziąć auto w leasing nie posiadając prawa jazdy?

Samochód osobowy w leasingu może wziąć również przedsiębiorca nieposiadający prawa jazdy. Wszystkie aspekty korzystania z auta trzeba jednak uzgodnić z leasingodawcą, np. odnoszące się do tego, kto będzie użytkownikiem pojazdu. Konieczne jest bowiem udowodnienie zasadności wzięcia auta w leasing oraz uzasadnienie możliwości „wrzucania w koszty” wydatków związanych z jego użytkowaniem, skoro właściciel firmy nie posiada prawa jazdy. W sytuacji gdy przedsiębiorca nie zatrudnia pracowników, to w zasadzie niemożliwe jest wzięcie pojazdu w leasing. Rozwiązaniem może być zatrudnienie w firmie męża lub żony i powierzenie zadań związanych z użytkowaniem samochodu. Współmałżonek swoje obowiązki może wykonywać dorywczo lub regularnie po kilka godzin dziennie. Prawo nie określa, ile czasu na rzecz firmy ma przeznaczyć.Jaki samochód w leasingu? Nowy czy używany?

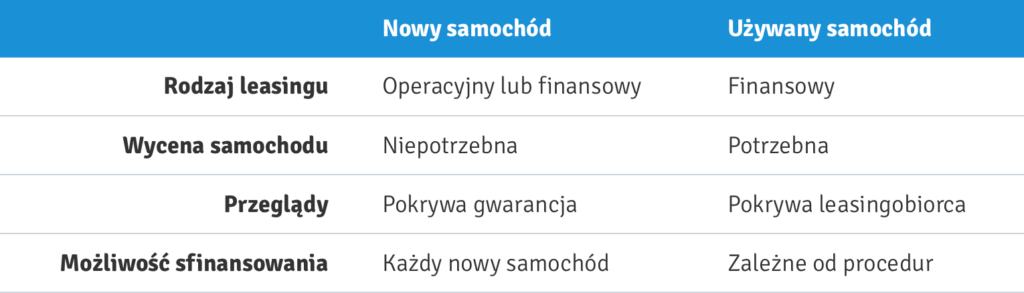

Jeśli przedsiębiorca chce wziąć samochód „na firmę” w leasing, to dla VAT-owca najlepszym rozwiązaniem będzie faktura zawierająca 23% VAT. Tylko taka opcja umożliwia odliczenie podatku VAT. Używane auto również można wziąć w leasing ale wobec pojazdów, które nie są nowe część firm leasingowych stawia bardzo wysokie wymagania. Poczynając od wyceny (za którą często trzeba zapłacić samemu), poprzez zakup od autoryzowanego dealera, na wysokim czynszu inicjalnym (opłacie wstępnej) kończąc. Do tego należy doliczyć koszty płatnych przeglądów, corocznych badań technicznych i napraw, których przy samochodzie używanym nie pokrywa gwarancja. Większość firm leasingowych mających w swojej ofercie taką opcję udziela finansowania pojazdów maksymalnie 4-5 letnich. Każdorazowo zależy to jednak od procedur obowiązujących w danej firmie leasingowej. Samochody używane dostępne są zazwyczaj na fakturę VAT marża lub umowę sprzedaży, co za tym idzie nie ma możliwości odpisania VAT-u. Może się jednak zdarzyć, że faktura z 23% VAT dotyczy również używanego auta. Dzieje się tak w sytuacji, w której przedsiębiorca jest zmuszony, żeby do sprzedawanego samochodu doliczyć VAT. W przypadku faktury VAT marża i umowy sprzedaży możliwy jest jedynie leasing finansowy lub kredyt bankowy.Porównanie leasingu samochodu nowego i używanego

3. Leasing w praktyce

Szczegółowe zapoznanie się z Ogólnymi Warunkami Umowy Leasingu (OWUL) to konieczność, jeżeli przedsiębiorcy zależy na całkowitym bezpieczeństwie zawieranej umowy. Właśnie w OWUL można natknąć się na zapisy dotyczące dużych kar umownych, skomplikowanych zasad rozliczenia przy zakończeniu umowy leasingu, itp. Najistotniejsze jest to, aby zapisy jakie się w nim znajdują były dla leasingobiorcy przejrzyste i zrozumiałe. Jako że umowa leasingowa, to zwykłe porozumienie pomiędzy dwoma podmiotami prowadzącymi działalność gospodarczą można ją negocjować. Jeśli leasingobiorca zrobi to umiejętnie, ma szansę na korzystną zmianę niektórych jej aspektów.Opłaty i prowizje w umowie leasingowej

W umowie może znaleźć się również wiele zapisów, których przedsiębiorca niekoniecznie się spodziewa. Co za tym idzie leasingobiorca może zapłacić firmie leasingowej dodatkową opłatę, np. za:- możliwość, by samochodem mogła jeździć tzw. „osoba trzecia” (np. małżonek),

- możliwość wyjazdu leasingowanym pojazdem za granicę,

- udzielenie informacji o użytkowniku auta (np. policji, kiedy przedsiębiorca przekroczy prędkość i zostanie „złapany” przez fotoradar),

- upomnienie, w przypadku opóźnienia z zapłatą raty leasingowej,

- zmianę harmonogramu płatności,

- zwrot samochodu po terminie.

Kradzież lub zniszczenie pojazdu

A co dla leasingobiorcy oznacza kradzież lub całkowite zniszczenie samochodu (gdy koszty naprawy są wyższe niż wartość pojazdu)? W przypadku kradzieży umowa leasingu wygasa. Choć auto zawsze jest ubezpieczone i ma wykupioną polisę AC, to problem jest w tym, że przedsiębiorca nie jest jego właścicielem. Zawsze jest nim firma leasingowa i to ona może liczyć na zwrot kosztów skradzionego bądź rozbitego pojazdu. Leasingodawca może wystąpić również o natychmiastową spłatę wszystkich niezapłaconych rat pomniejszonych m.in. o wysokość wypłaconego odszkodowania (chyba że w umowie znajduje się inny zapis). Po kradzieży samochodu przedsiębiorca może stracić prawo do wliczania w koszty uzyskania przychodów wszelkich opłat na rzecz leasingodawcy (np. pozostałych do spłaty rat leasingowych), które musi uiścić już po tym fakcie – interpretacje organów podatkowych są w tym temacie jednak różne.Jeżeli nie ma możliwości naprawy uszkodzonego samochodu umowa leasingu wygasa w dniu otrzymania przez leasingodawcę od ubezpieczyciela oświadczenia, że koszty naprawy są wyższe niż wartość pojazdu. Z chwilą wygaśnięcia umowy samochód trzeba zwrócić leasingodawcy w takim stanie, w jakim się znajduje.

Ubezpieczenie GAP

Użytkownik pojazdu, który w przypadku wystąpienia szkody całkowitej w pojeździe nie chce stracić na takiej sytuacji, może wykupić dodatkowe ubezpieczenie GAP (Guaranteed Auto Protection). Ubezpieczenie to daje dodatkową ochronę w przypadku całkowitego zniszczenia lub kradzieży samochodu. Można wyróżnić jego kilka postaci: GAP finansowy – pokrywa różnicę pomiędzy wysokością pozostałych do opłacenia rat leasingowych na dzień wypłaty z odszkodowania AC, a wartością odszkodowania z tytułu AC. GAP fakturowy – jego wysokość jest równa różnicy pomiędzy kwotą z faktury zakupu pojazdu, a odszkodowaniem otrzymanym z ubezpieczenia finansowego AC. GAP indeksowany – w takim przypadku wysokość odszkodowania oblicza się jako z góry ustalony procent z kwoty odszkodowania z ubezpieczenia podstawowego. Sporo firm oferuje GAP jako usługę dodatkową przy zawieraniu umowy leasingu. Płatność ubezpieczenia zazwyczaj rozłożona jest w czasie i doliczona do rat leasingowych.Leasing a zawieszenie działalności

Zawieszenie prowadzenia działalności nie skutkuje natychmiastowym rozwiązaniem umowy leasingu i koniecznością zwrotu auta. Przedsiębiorca w dalszym ciągu zobowiązany jest do regularnego płacenia rat leasingowych.Zawieszenie oznacza jednak brak możliwości amortyzowania pojazdu (od miesiąca następującego po miesiącu zawieszenia). Dotyczy to leasingu finansowego oraz samochodu wykupionego już po leasingu operacyjnym, gdyż leasing operacyjny nie pozwala na amortyzację.Odliczenie VAT-u jest możliwe jeśli faktura, która dotarła w okresie zawieszenia działalności dotyczy umowy zawartej z kontrahentem przed zawieszeniem. Co to oznacza? Jeśli przedsiębiorca w trakcie zawieszenia spłaca raty leasingowe może odliczać od nich VAT (umowa leasingu została bowiem podpisana przed zawieszeniem). W podobny sposób można postąpić w przypadku wykupienia pojazdu w trakcie zawieszenia działalności – na podstawie faktury wykupu. Przedsiębiorca zaliczy do kosztów opłaty poniesione z tytułu spłaty rat leasingowych. Nie jest natomiast możliwe rozliczanie w kosztach uzyskania przychodów, wydatków na zakup paliwa oraz innych wydatków eksploatacyjnych związanych z używaniem samochodu, ponieważ działalność jest zawieszona i tego rodzaju „bieżących” kosztów rozliczać nie można.

4. Wykup leasingowanego samochodu

Po zakończeniu umowy przedsiębiorca może wykupić pojazd tylko w przypadku leasingu operacyjnego – za z góry określony procent wartości samochodu lub określoną kwotę. W leasingu finansowym nie ma możliwości wykupu, ponieważ pojazd staje się własnością przedsiębiorcy wraz z zapłatą ostatniej raty.Wykup samochodu na firmę

Jeżeli po zakończeniu umowy leasingu operacyjnego przedsiębiorca zdecyduje się wykupić auto „na firmę” może mu to przynieść pewne korzyści. Wśród nich znajdują się:- możliwość ujęcia wydatku związanego z wykupem w kosztach uzyskania przychodów (zarówno samego wykupu, rat pozostałych do spłaty, jak i opłat manipulacyjnych – te ostatnie nie są kosztem, a podnoszą wartość początkową wykupionego samochodu),

- prawo do odliczenia podatku VAT po raz drugi – na podstawie faktury wykupu,

- możliwość zaliczania do kosztów 75%wydatków związanych z użytkowaniem samochodu (jeśli wykupiony samochód jest zaliczony do majątku firmowego).

Wykup prywatny

Istnieje możliwość, by leasingowane auto wykupić jako osoba prywatna. W takiej sytuacji nie ma jednak szans, żeby odliczyć od niego podatek VAT z faktury wykupu. Oczywiście, wówczas wydatków związanych z wykupem nie można zaliczyć do kosztów uzyskania przychodów. Koszty eksploatacji prywatnego samochodu w firmie można jednak rozliczać w wysokości 20%.Wykup samochodu przed końcem umowy

A jeśli przedsiębiorca zdecyduje się na wcześniejsze rozwiązanie umowy i wykup samochodu w porozumieniu z leasingodawcą? W przypadku leasingu operacyjnego zgodnie z przepisami umowa musi być zawarta na minimum 2 lata i leasingodawcy najczęściej nie zgadzają się na jej rozwiązanie przed końcem tego okresu. Jednak nawet po tym okresie zazwyczaj leasingodawca musi wyrazić zgodę na wcześniejszy wykup. W przypadku leasingu finansowego umowę można zakończyć w dowolnym momencie na ustalonych warunkach (również konieczna jest tu jednak zgoda leasingodawcy). W obu przypadkach jeśli umowa zostanie zakończona na mocy porozumienia, przedsiębiorca zazwyczaj jest zobowiązany:- uregulować wszystkie dotychczas niezapłacone raty wraz z ew. odsetkami,

- uregulować raty pozostałe do końca leasingu (zgodnie z wcześniej ustalonym harmonogramem),

- inne opłaty wynikające z umowy, np. dotyczące wcześniejszego rozwiązania umowy.