Data wystawienia faktury w KSeF. Kiedy e-faktura jest wystawiona, otrzymana oraz można ująć ją w kosztach?

Czy w KSeF można wystawić fakturę z datą wsteczną? Jaka jest data wystawienia faktury w systemie? Czym w KSeF jest data sprzedaży, a czym data wystawienia faktury? KSeF a VAT – co warto wiedzieć? Krajowy System e-Faktur wchodzi do powszechnego użycia już od 1 kwietnia 2026 r. Wielu przedsiębiorców ma jednak sporo pytań o datę wystawienia faktury w KSeF. Przyjrzyjmy się bliżej temu zagadnieniu.

KSeF – daty, które musisz znać

Krajowy System e-Faktur to prawdziwa rewolucja w fakturowaniu. Do tej pory zasady były proste: przedsiębiorcy często utożsamiali jedną datę z momentem wystawienia, doręczenia i ujęcia dokumentu w księgowości. W KSeF te momenty mogą się jednak rozdzielać.

Ministerstwo Finansów przypomina, że mówimy tu o 3 kluczowych datach:

- osobnej dacie wystawienia e-faktury

- osobnej dacie otrzymania dokumentu

- osobnej dacie powstania skutków w VAT

KSeF w inFakcie. Prościej się nie da. Dołącz do tysięcy przedsiębiorców, którzy wysłali już z nami ponad 1 milion faktur do Krajowego Systemu e-Faktur.

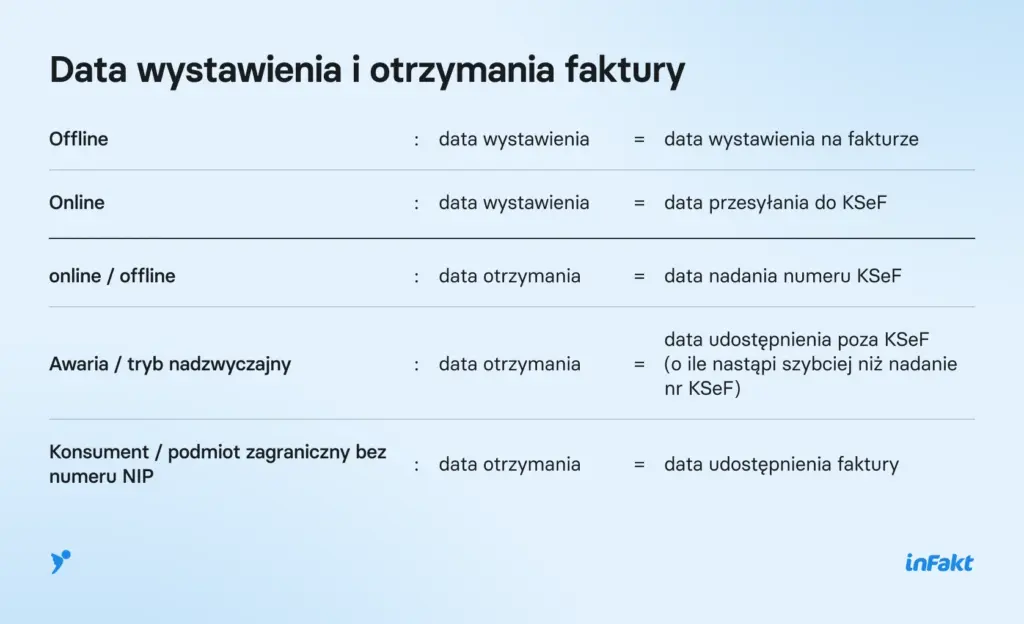

Data wystawienia faktury w KSeF (pole P_1)

P_1, czyli data wystawienia faktury, to jedno z najważniejszych pól w nowych fakturach ustrukturyzowanych, które wprowadza KSeF. I tu pojawiają się niejasności. Wielu przedsiębiorców zastanawia się, czy o dacie wystawienia faktury decyduje P_1, czy data przesłania pliku XML do KSeF.

W praktyce, zależy to od tego, czy wystawiasz faktury w trybie online (tradycyjnym), czy też offline (np. podczas awarii czy przy braku dostępu do internetu).

Porównajmy te dwa przypadki:

- Tryb online – faktura jest uznana za wystawioną w trybie online tylko wtedy, gdy data wskazana w polu P_1 jest zgodna z datą przesłania dokumentu do KSeF. W takim przypadku data wystawienia = data przesłania do KSeF.

- Tryb offline – jeżeli data przesłania do KSeF jest późniejsza niż data wskazana w polu P_1, to faktura jest uznawana za wystawioną w trybie offline24. Data jej wystawienia = data wpisana w polu P_1.

Co to oznacza dla przedsiębiorcy?

Teza, że „zawsze liczy się data wysłania do KSeF”, jest zbyt daleko idąca. Liczy się ona tylko wtedy, gdy data wysyłki i data z pola P_1 są tożsame. Sam podręcznik MF pokazuje przykład, w którym podatnik wpisał w polu P_1 datę 2 lutego 2026 r., a wysłał fakturę do KSeF dopiero 3 lutego 2026 r. W takim przypadku MF jednoznacznie wskazuje, że datą wystawienia nie jest 3 lutego, tylko 2 lutego, ponieważ faktura jest uznawana za wystawioną w trybie offline24. Jednocześnie MF zaznacza, że odwrotna sytuacja, czyli wpisanie w polu P_1 daty późniejszej niż dzień wysyłki, spowoduje odrzucenie pliku XML na bramce KSeF.

Piotr Juszczyk

Główny Doradca Podatkowy inFaktu

Przykład

Firma Pani Anny wystawiła fakturę za usługi wykonane usługi w marcu 2026 roku. W polu P_1 wpisano 31.03.2026 r., fakturę wysłano do KSeF 3.04.2026 r., a numer KSeF został nadany 4.04.2026 r. W takim układzie datą wystawienia faktury będzie 31 marca 2026 r., a nie 3 kwietnia. Skoro bowiem data przesłania do KSeF jest późniejsza niż data wskazana w polu P_1, faktura jest uznawana za wystawioną w trybie offline24, a datą wystawienia pozostaje data z pola P_1.

Pamiętajmy, że zgodnie z przepisami faktura winna być odesłana najpóźniej następnego dnia roboczego po jej wystawianiu, a więc w naszym przypadku, powinna trafić do KSeF 1.04.2026 roku.

Chcesz wiedzieć, czy KSeF działa? Sprawdź status Krajowego Systemu e-Faktur w czasie rzeczywistym!

Masz pytania dotyczące KSeF? Skorzystaj z naszej bezpłatnej inFolinii. Księgowi inFaktu czekają na Twoje pytania!

KSeF – data odbioru faktury

Kwestia odbioru faktury przez nabywcę w KSeF jest nieco łatwiejsza. Moment otrzymania e-faktury = chwila nadania jej numeru KSeF. Jeśli więc numer KSeF został nadany 4.04.2026 roku, będzie automatycznie datą otrzymania faktury.

Ważne

Wyjątek stanowi sytuacja awarii KSeF i udostępnienie faktury poza systemem. W takim przypadku momentem otrzymania dokumentu będzie dzień udostępnienia poza KSeF.

Przykład

Pan Mariusz wystawił fakturę w KSeF i otrzymał jej unikalny numer 25.03.2026 roku. To oznacza, że jego kontrahent otrzymał fakturę dokładniego tego samego dnia – 25.03.2026 r.

Chcesz maksymalnie uprościć swoją księgowość? Przenieś dokumenty do inFaktu. Prosto, szybko i z gwarancją satysfakcji. Szczególnie w zakresie KSeF.

KSeF – odliczenie VAT

Co do zasady nabywca może odliczyć VAT nie wcześniej niż w okresie, w którym powstał obowiązek podatkowy po stronie sprzedawcy i jednocześnie nie wcześniej niż w okresie, w którym otrzymał fakturę.

Otrzymanie faktury następuje w dniu nadania jej numeru KSeF. Wyjątek stanowią awarie i tryby nadzwyczajne.

Przykład

Jeżeli numer KSeF został nadany 4 kwietnia 2026 r., to odliczenie VAT po stronie nabywcy będzie możliwe najwcześniej w rozliczeniu za kwiecień 2026 r. Sam fakt, że w polu P_1 widnieje data 31 marca 2026 r., nie daje jeszcze prawa do odliczenia VAT w marcu, skoro nabywca otrzymał fakturę dopiero w kwietniu (= otrzymała numer KSeF).

Sytuację zmienia najnowsze orzecznictwo Sądu UE z lutego (T-689/24). Sąd orzekł, że prawo do odliczenia VAT nie powinno być uzależnione wyłącznie od momentu otrzymania faktury.

Przepisy polskiej ustawy VAT muszą być szybko znowelizowane, dzięki temu odliczenie VAT i zaliczenie w koszty byłoby w naszym przypadku w jednym momencie. Na ten moment niewątpliwie będą powstawały spory o moment odliczenia podatku VAT.

Piotr Juszczyk

Główny Doradca Podatkowy inFaktu

KSeF – koszty uzyskania przychodu

KSeF nie zmienia wprost zasad rozpoznawania kosztów w PIT i CIT. W praktyce jednak data wystawienia dokumentu nadal ma duże znaczenie, zwłaszcza przy KPiR.

Jeżeli datą wystawienia faktury jest 31.03.2026 r., to właśnie ta data może być istotna dla ujęcia kosztu, a nie data wysyłki do KSeF czy data nadania numeru KSeF.

Ważne

W praktyce może dojść do sytuacji, w której koszt trafi jeszcze do marca, a VAT naliczony będzie podlegał odliczeniu dopiero w kwietniu.

Podsumowanie

Daty na fakturze KSeF mogą stanowić nie lada problem. Wiele firm będzie zakładało, że faktura wysłana do systemu 3 kwietnia będzie fakturą “kwietniową” pod każdym względem. Powyższe podsumowanie pokazuje, że nie zawsze tak jest.

Dla celów wystawienia będzie to faktura marcowa, dla kosztów również, ale już dla VAT – decydujący będzie kwiecień. Warto zwracać na to uwagę już od 1 kwietnia, gdy wchodzi KSeF.

Przeczytaj więcej: 7 dni do KSeF – dla wszystkich firm. Czy wiesz już, co robić?

FAQ – najczęściej zadawane pytania o daty w KSeF

W przypadku trybu online faktura jest uznawana za wystawioną wtedy, gdydata w polu P_1 (data wystawienia faktury) jest zgodna z datą przesłania dokumentu do KSeF. Natomiast w trybie offline datą wystawienia jest data wpisana w polu P_1, nawet jeśli przesłanie do KSeF nastąpi później.

KSeF dopuszcza wystawienie faktur z datą wsteczną, ale data ta musi być zgodna z datą wpisaną w polu P_1. Jeśli data przesłania jest późniejsza, faktura jest uznawana za wystawioną w trybie offline.

Data sprzedaży odnosi się do momentu dokonania transakcji, natomiast data wystawienia faktury to moment formalnego udokumentowania tej transakcji w systemie KSeF, co może mieć różne implikacje księgowe i podatkowe.

Datą otrzymania przez kontrahenta e-faktury jest moment nadania jej numeru KSeF. Wyjątki stanowią awarie systemu, kiedy momentem otrzymania jest data udostępnienia faktury poza KSeF.

Przedsiębiorcy powinni znać i rozpoznawać trzy kluczowe daty: datę wystawienia e-faktury, datę otrzymania dokumentu oraz datę powstania skutków w VAT.

Nabywca może odliczyć VAT nie wcześniej niż w okresie, w którym powstał obowiązek podatkowy oraz nie wcześniej niż w okresie, w którym otrzymał fakturę przekazaną do KSeF.

Chociaż KSeF nie zmienia zasad rozpoznawania kosztów w PIT i CIT, to jednak data wystawienia dokumentu (wpisana w polu P_1) ma kluczowe znaczenie dla ujęcia kosztu, chociaż nie zawsze dla odliczenia VAT.

Aktualny status KSeF sprawdzisz na stronie status-ksef.pl. Monitorujemy tam dostępność wszystkich środowisk systemu — produkcyjnego, testowego i demo — z odświeżaniem co 60 sekund. Na status-ksef.pl pokazujemy też historię dostępności Krajowego Systemu e-Faktur z ostatnich 30 dni.

Podziel się nim ze znajomymi