Kto zalicza się do drugiej grupy podatkowej? Ile wynosi darowizna wolna od podatku przekazana na rzecz osoby z tej grupy?

Czy darowizna od członków dalszej rodziny podlega opodatkowaniu? Jak wygląda opodatkowanie darowizny w II grupie podatkowej? Czy można uniknąć obowiązku zapłaty podatku? Sprawdźmy!

Podatek od spadków i darowizn

Podatek od spadków i darowizn, to podatek który obdarowany powinien zapłacić w związku z nabyciem składników majątku w drodze darowizny. Podatek taki co do zasady należy zapłacić w terminie miesiąca od dnia powstania obowiązku podatkowego, czyli zawarcia umowy darowizny. W terminie tym należy również złożyć zeznanie podatkowe na formularzu SD-3.

II grupa podatkowa

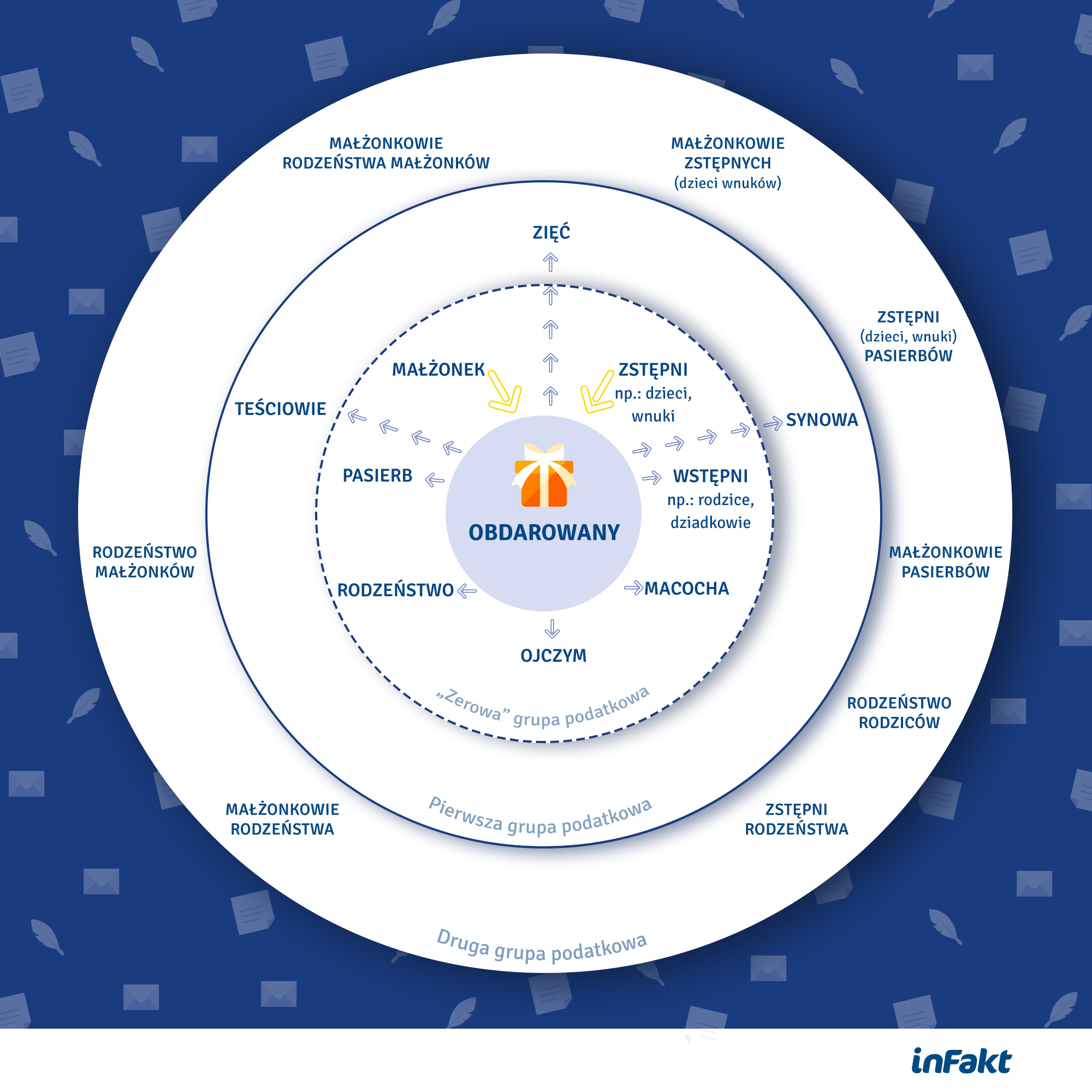

Ustawa o podatku od spadków i darowizn dzieli obdarowanych na trzy podstawowe w grupy podatkowe. Wysokość podatku zależy od tego, do której grupy podatkowej należy obdarowany.

Do II grupy podatkowej zaliczamy:

- zstępnych rodzeństwa (dzieci, wnuki, prawnuki rodzeństwa),

- rodzeństwo rodziców,

- zstępnych (dzieci, wnuki, prawnuki) i małżonków pasierbów,

- małżonków rodzeństwa,

- rodzeństwo małżonków,

- małżonków rodzeństwa małżonków,

- małżonków innych zstępnych (dzieci, wnuków, prawnuków).

Opodatkowanie darowizny w II grupie podatkowej

Kwota wolna od podatku w tej grupie podatkowej to 7.276 zł. Jeżeli obdarowany zalicza się do tej grupy podatkowej podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę 7.276 zł zgodnie z następującą skalą:

- do kwoty 10.278 zł – podatek wynosi 7% podstawy opodatkowania

- od kwoty 10.278 zł do kwoty 20.556 zł – podatek wynosi 719 zł 50 gr i 9% od nadwyżki ponad 10.278 zł

- powyżej kwoty 20.556 zł – podatek wynosi 1.644 zł 50 gr i 12% od nadwyżki ponad 20.556 zł.

Przykład:

Jeżeli obdarowany otrzyma w drodze darowizny mieszkanie o wartości 300.000 zł od ciotki (siostry matki) wówczas obliczenie podatku powinno wyglądać następująco.

Odliczenie kwoty wolnej od podatku – 200.000 – 7.276 = 192.724

Wartość darowizny przewyższa kwotę 20.556 zł, więc podatek należy obliczyć w następujący sposób:

1.644,50 + (12% x 172.168) = 1.644,50 + 20.660,16 = 22.304,66 = 22.305

Zwolnienie z opodatkowania w II grupie podatkowej

W przypadku darowizny w II grupie podatkowej można zastosować zwolnienie wyłącznie w przypadku, jeżeli tą drogą nabywane są nieruchomości wchodzące w skład gospodarstwa rolnego.

Obdarowany może skorzystać ze zwolnienia, jeżeli spełni następujące warunki:

- w wyniku nabycia gruntów zostanie utworzone lub powiększone gospodarstwo rolne,

- powierzchnia gospodarstwa utworzonego lub powstałego w wyniku powiększenia będzie nie mniejsza niż 11 ha i nie większa niż 300 ha

- gospodarstwo będzie prowadzone przez nabywcę przez okres co najmniej 5 lat od dnia nabycia.

Co ważne, zwolnienie to stanowi pomoc de minimis w rolnictwie, o której mowa w rozporządzeniu Komisji (UE) nr 1408/2013 z dnia 18 grudnia 2013 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rolnym (Dz. Urz. UE L 352 z 24.12.2013, str. 9).

Podziel się nim ze znajomymi