Darowizna od rodziny a podatki – o czym warto pamiętać?

Darowizna od rodziny to jeden z najczęściej wskazywanych sposobów nabycia własności nieruchomości, rzeczy ruchomych czy też środków pieniężnych. We wpisie zwracam uwagę na to, o czym pamiętać, aby darowizna taka była zwolniona z opodatkowania podatkiem od spadków i darowizn.

Podatek od spadków i darowizn

Podatek od spadków i darowizn, to podatek jaki należy zapłacić np. w związku z otrzymaniem darowizny. Zobowiązanym do zapłaty podatku jest obdarowany, a podatek należy zapłacić w terminie miesiąca od dnia powstania obowiązku podatkowego (zawarcia umowy darowizny). W tym samym terminie należy złożyć zeznanie podatkowe na formularzu SD-3.

Wysokość podatku zależy od tego, do której grupy podatkowej zostanie zaliczony podatnik. Ustawa dzieli wszystkich podatników na trzy grupy podatkowe.

Stawki podatku

Podatek od spadków i darowizn obliczany jest od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku. Natomiast podstawę opodatkowania stanowi wartość nabytych rzeczy i praw majątkowych po potrąceniu długów i ciężarów, ustalona według stanu rzeczy i praw majątkowych w dniu nabycia oraz cen rynkowych z dnia powstania obowiązku podatkowego.

Kwota wolna od podatku w I grupie podatkowej wynosi 9.637 zł.

Jeżeli nabycie własności rzeczy i praw majątkowych od tej samej osoby następuje więcej niż jeden raz, do wartości rzeczy i praw majątkowych ostatnio nabytych dolicza się wartość rzeczy i praw majątkowych nabytych od tej osoby lub po tej samej osobie w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie.

Podatek obliczany jest od nadwyżki ponad kwotę wolną od podatku:

- do kwoty 10.278 – podatek wynosi 3%

- od kwoty 10.278 do 20.556 – podatek wynosi 308 zł 30 gr i 5% nadwyżki ponad 10.278 zł

- od kwoty 20.556 zł – podatek wynosi 822 zł 20 gr i 7% nadwyżki ponad 20.556 zł.

Przykład:

Jan Nowak otrzymał od matki 200.000 zł. Obliczenie podatku wygląda następująco:

- ustalenie podstawy opodatkowania: 200.000 – 9.637 (kwota wolna od podatku) = 190.363 zł

- obliczenie podatku: 822,20 + 7% (190.363 – 20.556) = 822,20 + 7% x 169.807 = 822,20 + 11.886,49 = 12.708,69 = 12.709 zł

Jan Nowak powinien zapłacić podatek od otrzymanej darowizny w wysokości 12.709 zł.

Darowizna od rodziny a podatek

W przypadku, gdy pojawia się darowizna od rodziny w pierwszej kolejności należy sprawdzić, do której grupy podatkowej zalicza się obdarowany.

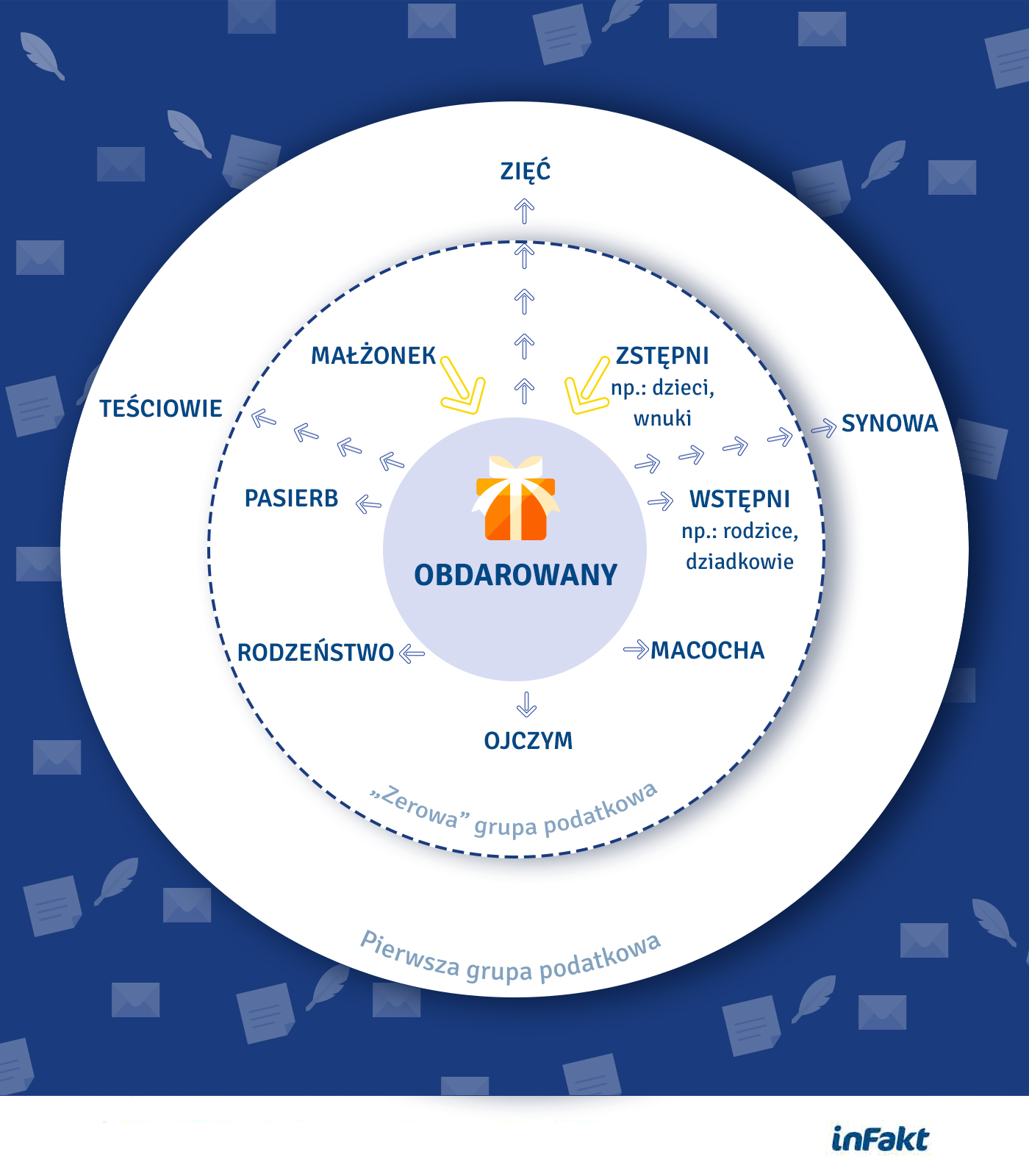

Pierwsza grupa podatkowa

I grupa podatkowa, to grupa obejmująca małżonka, zstępnych (czyli dzieci, wnuków itd), wstępnych (czyli rodziców, dziadków itd), pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę oraz teściów.

„Zerowa” grupa podatkowa

W ramach pierwszej grupy podatkowej wyłania się węższą grupę najbliższej rodziny, jest to tzw. „zerowa” grupa podatkowa. Należą tutaj wszystkie osoby z wymienionej już pierwszej grupy podatkowej z wyjątkiem zięcia, synowej oraz teściów.

Osoby zaliczane do tzw. „zerowej” grupy podatkowej mogą skorzystać ze zwolnienia z opodatkowania podatkiem od spadków i darowizn jeżeli spełnią wskazane w ustawie warunki.

Warunki zwolnienia

Warunki, jakie należy spełnić, aby skorzystać ze zwolnienia z opodatkowania zależą od tego, jaki składnik majątku jest przedmiotem darowizny.

Darowizna środków pieniężnych

W przypadku, jeżeli przedmiotem darowizny są środki pieniężne, obdarowany może skorzystać ze zwolnienia z opodatkowania jeżeli spełni następujące warunki:

- zgłosi nabycie środków pieniężnych naczelnikowi urzędu skarbowego w terminie 6 miesięcy od dnia zawarcia umowy darowizny na formularzu SD-Z2, oraz

- udokumentuje otrzymanie środków pieniężnych dowodem przekazania na rachunek bankowy lub przekazem pocztowym.

Warto również zaznaczyć, że chociaż nie jest to wymagane przez przepisy warto załączyć potwierdzenie przelewu środków pieniężnych do zeznania podatkowego (lub co najmniej potwierdzenie takie przechowywać), bowiem na etapie postępowania sprawdzającego organ, nawet tuż przed upływem terminu przedawnienia zobowiązania podatkowego, może domagać się przedstawienia takiego potwierdzenia. Banki najczęściej takie potwierdzenia przechowują na rachunku do 2 lat wstecz, natomiast potwierdzenia za okresy wcześniejsze można uzyskać na pisemny wniosek. Procedura taka jest odpłatna i często czasochłonna.

Spełnienie powyższych warunków nie będzie wymagane jeżeli darowizna zostanie dokonana w formie aktu notarialnego.

Darowizna rzeczy ruchomych

Jeżeli przedmiotem darowizny są rzeczy ruchome, a więc np. samochód, obdarowany może skorzystać ze zwolnienia z obowiązku zapłaty podatku, jeżeli w terminie 6 miesięcy od dnia zawarcia umowy darowizny złoży zeznanie podatkowe na formularzu SD-Z2.

W przypadku, jeżeli umowa darowizny rzeczy ruchomych zostanie zawarta w formie aktu notarialnego, zeznanie podatkowe będzie miał obowiązek nie obdarowany, ale notariusz, a więc obdarowany nie będzie musiał spełniać żadnych dodatkowych warunków, aby skorzystać ze zwolnienia.

Darowizna nieruchomości

Umowy przenoszące własność nieruchomości, a więc również darowizna, powinny zostać zgodnie z przepisami zawarte w formie aktu notarialnego. W konsekwencji obdarowany nie musi spełniać żadnych dodatkowych warunków, aby skorzystać ze zwolnienia z opodatkowania.

Konsekwencje niespełnienia warunków zwolnienia

Jeżeli przedmiotem darowizny są środki pieniężne lub rzeczy ruchome, a nie zostały spełnione warunki zwolnienia, podatnik będzie miał obowiązek zapłacić podatek przewidziany dla I grupy podatkowej wraz z odsetkami za zwłokę.

Zwrócić należy również uwagę, że w przypadku jeżeli podatnik nie złożył w terminie deklaracji SD-Z2, a następnie złoży ją z czynnym żalem, nie będzie miał prawa do skorzystania ze zwolnienia z opodatkowania, bowiem nie dopełnił warunków zwolnienia. Czynny żal chroni podatnika wyłącznie przed nałożeniem kary za niezłożenie zeznania podatkowego w terminie.

Podziel się nim ze znajomymi